Потребностей и уровня экономической рентабельности предприятия при различных видах инвестиций

Вид инвестиций |

1 |

Инвестиции в расширение масштабов деятельности на прежнем технико- технологическом уровне: • не требующие дополнительных посто- янных затрат (на земельные участки, здания, сооружения, перестройку и I развитие управления и сбыта) |

390

I г |

|

• требующие дополнительных постоян- ных затрат |

|

Инвестиции с целью повышения произ- водительности труда и экономии сырья и энергии |

|

Инвестиции с целью замены изношен- ного оборудования на прежнем техни- ко-технологическом уровне |

|

Инвестиции с целью диверсификации товарной номенклатуры и (или) дивер- сификации деятельности |

|

Инвестиции в развитие производст- венной и (или) коммерческой инфра- | структуры предприятия |

|

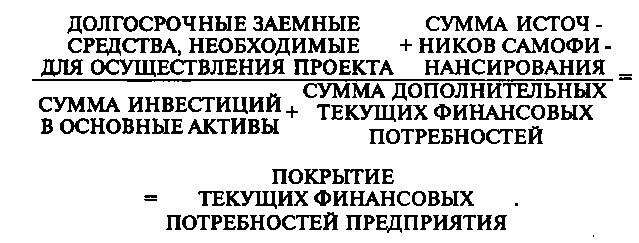

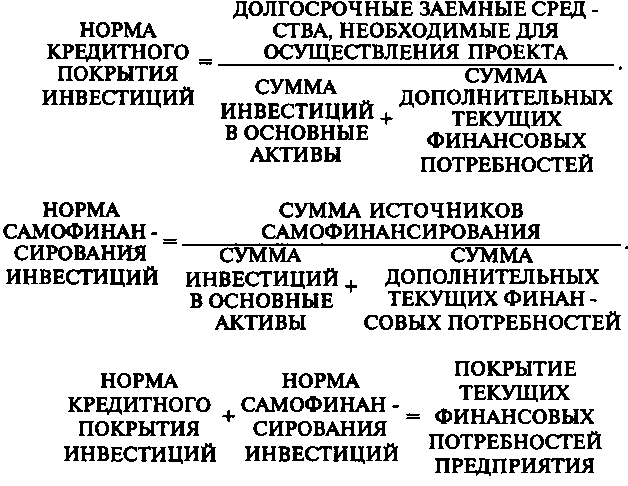

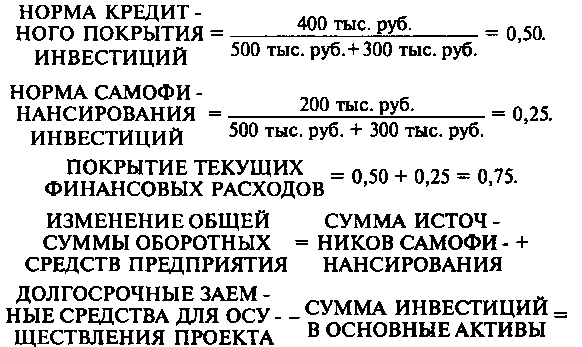

Все это не отвращает Читателя, разумеется, от инвестиций как таковых, а лишь подчеркивает необходимость умного лавирова- ния между всеми рифами инвестиционного процесса и оператив- ного управления активами. При любых затруднениях спасением для финансового менеджера может быть обращение к идее интер- ференции долгосрочных и краткосрочных явлений в жизни пред- приятия. Ведь результаты этой интерференции выливаются во вполне конкретные и количественно определяемые финансовые параметры. Возьмем хотя бы случай, когда возрастание потреб- ностей в оборотных средствах из-за необходимости наращивания оборота при устаревшей технике и технологии и проталкивания повышенных объемов продукции в реализацию побуждает пред- приятие к капитальному инвестированию. Но осуществление та- кого инвестиционного проекта, в свою очередь, требует дополни- тельных затрат оборотных средств. Понадобится определить не- обходимые суммы и пересмотреть структуру источников средств предприятия, обращая внимание не только на соотношение заем- ных и собственных средств, но и на сроки привлечения внешнего кредитования. В инвестиционной программе задействуются ис- точники самофинансирования (чистая прибыль плюс амортиза- ционные отчисления плюс выручка от продажи неиспользуемого имущества) и оборотные средства, но набранных сумм может не хватить. Потребность в дополнительном банковском кредите на покрытие дефицита оборотных средств, образующегося в процес- се осуществления проекта, можно рассчитать с помощью двух по- казателей: нормы кредитного покрытия инвестиций (1) и нормы са- мофинансирования инвестиций (2), которые при сложении друг с

391

другом дают показатель покрытия текущих финансовых потребно- стей предприятия (3). Этот способ хорош тем, что интегрирует но- вые капитальные вложения и новые текущие финансовые по- требности в сложившуюся ранее финансово-хозяйственную струк- туру предприятия.

или

(D

(2)

(3)

Пример 3

Проект нуждается в 500 тыс. руб. инвестиций в основные акти- вы и повышает текущие финансовые потребности предприятия на 300 тыс. руб. Предприятие располагает источниками самофи- нансирования на сумму 200 тыс. руб. и реальной возможностью привлечь 400 тыс. руб. долгосрочных кредитов.

392

= 200 тыс. руб. + 400 тыс. руб. — 500 тыс. руб. = +100 тыс. руб.

Однако в целом покрытие текущих финансовых потребностей неполное (0,75 < 1). Это значит, что планируемое усиление обо- ротных средств не дотягивает до нужной интенсивности:

= +100 тыс. руб — 300 тыс. руб. = —200 тыс. руб.

Двухсотмиллионный дефицит оборотных средств придется по- крывать краткосрочным банковским кредитом.

Проверка

—500 тыс. руб.- 300 тые. руб. + 200 тыс. руб. + 400 тыс. руб. = = —200 тыс. руб.

Теперь можно позволить себе сделать вывод:

Если показатель покрытия текущих финансовых потребностей предприятия оказывается меньше единицы, это указывает на де- фицит средств для покрытия текущих затрат и дополнительную потребность предприятия в краткосрочном кредите.

Направление второе.

Финансовая устойчивость предприятия предполагает сочетание четырех благоприятных характеристик финансово-хозяйственного положения предприятия:

Высокой платежеспособности, т. е. способности исправно расплачиваться по своим обязательствам;

Высокой ликвидности баланса, т. е. достаточной степени по- крытия заемных пассивов предприятия активами, соответствую -

393

щими по срокам оборачиваемости в деньги на расчетном счете срокам погашения обязательств;

Высокой кредитоспособности, т. е. достойной способности возмещения кредитов с процентами и другими финансовыми из- держками;

Высокой рентабельности, т. е. значительной прибыльности, обеспечивающей необходимое развитие предприятия, хороший уровень дивидендов и поддержание курса акций.

Выполнение этих требований предполагает, в свою очередь, со- блюдение ряда важнейших балансовых пропорций — и это, пожа- луй, одна из самых практически полезных конкретизации идей ин- терференции краткосрочных и долгосрочных целей, феноменов и результатов жизни предприятия:

Наиболее ликвидные активы (денежные средства и кратко- срочные рыночные ценные бумаги) должны покрывать наи- более срочные обязательства (кредиторскую задолженность) или превышать их.

Быстрореализуемые активы (дебиторская задолженность, средства на депозитах) должны покрывать краткосрочные пассивы (краткосрочные кредиты и займы и та часть долго- срочных кредитов и займов, срок погашения которых при- ходится на данный период) или превышать их.

Медленнореализуемые активы (запасы готовой продукции, сырья и материалов) должны покрывать долгосрочные пасси- вы (долгосрочные кредиты и займы) или превышать их.

Труднореализуемые постоянные активы (здания, сооружения, земля, оборудование) должны быть покрыты постоянными пассивами (собственными средствами) и не превышать (!) их.

* «Выполнение первых трех неравенств в системе с необходимостью вле- чет выполнение и четвертого неравенства, поэтому практически сущест- венным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер, и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устой- чивости — наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвид- ность баланса в большей или меньшей степени отличается от абсолют- ной. При этом недостаток средств по одной группе компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной си- туации менее ликвидные активы не могут заместить более ликвидные.» (А. Д. Шеремет, P. С. Сайфулин. Методика финансового анализа. — M.: Инфра-М, 1995, с. 66-67.

394

Все перечисленные балансовые пропорции могут быть детали- зированы с помощью системы так называемых финансовых ко- эффициентов (ratios — англ.), которые уже были детально рас- смотрены в первой части этого учебника.

Для достижения финансовой устойчивости необходимо стре- миться выдерживать обозначенные выше балансовые пропорции, хотя это и невообразимо трудно в условиях вытеснения долго- срочного кредита краткосрочным.

Продолжая разговор о рациональных балансовых пропорциях, перейдем к прогнозированию вероятности банкротства.

Прогнозирование вероятности банкротства производится с по- мощью коэффициентного анализа*; опыт стран развитого рынка подтвердил также высокую точность прогноза на основе двух- и пятифакторной моделей. По существу, они представляют собой более тонкий, и, главное, комплексный коэффициентный ана- лиз. Разработаны также модели, включающие большее количест- во факторов.

ДВУХФЛКТОРНАЯ МОДЕЛЬ

Коэффици - Удельный

Z = - 0,3877 + (-1,0736) х ент текущей + 0,579 х вес заемных.

ликвидности P

в пассивах

Z > 0 — вероятность банкротства велика; Z < 0 — вероятность банкротства мала.

Точность прогноза увеличивается, когда во внимание прини- мается уровень и тенденции изменения коммерческой маржи (НРЭИ : АКТИВ х 100), так как повышение этого показателя уси- ливает финансовую устойчивость предприятия.

ПЯТИФАКТОРНАЯ МОДЕЛЬ Э.АЛЬТМАКА

![]()

где Xx = (Текущие активы — Текущие пассивы): Объем актива; Х2 = Нераспределенная прибыль : Объем актива; ХЗ = НРЭИ: Объем актива;

Х4 = Курсовая стоимость акций : Заемные средства; Х5 = Чистая выручка от реализации : Объем актива;

* Для государственных предприятий, а также предприятий с не менее чем 25-процентным государственным участием установлены критические значения коэффициента текущей ликвидности и коэффициента обес- печенности собственными средствами (не менее 2,0 и 0,1 соответ- ственно).

395

Z < 1,8 — вероятность банкротства очень высока;

![]()

«Темная зона»

(велика вероят- ность ошибки)

1,8 < Z<2,7 — вероятность бан- кротства средняя;

2,7 < Z<2,99 — вероятность бан- кротства невелика;

Z > 2,99 — вероятность банкротства ничтожна

Отсутствие данных о курсе акций предприятия не является препятствием для применения пятифакторной модели, посколь- ку прикинуть рыночную стоимость акций можно, воспользовав- шись формулой:

![]()

Решая вопрос, ликвидировать или реорганизовать предприятие, сопоставляют его экономическую стоимость с ликвидационной.

Если ликвидационная стоимость предприятия больше его эко- номической стоимости, то выгоднее ликвидировать предприятие. Если же фирма больше стоит как действующее предприятие, то ставится вопрос о реорганизации. Будущие доходы и расходы не- обходимо спрогнозировать. Экономическая стоимость представ- ляет собой настоящую стоимость чистых денежных потоков.

ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ

Основные этапы:

Прогнозируется объем и стоимость продаж.

Анализируются условия хозяйствования, с тем, чтобы спрог- нозировать чистые денежные потоки.

ЧИСТЫЙ NFWF^HTJu= ЧИСТАЯ .АМОРТИЗАЦИОННЫЕ ПОТОК ПРИБЫЛЬ ОТЧИСЛЕНИЯ

Определяется дисконтная ставка (ставка капитализации, средневзвешенная стоимость капитала), которая будет приме- няться к спрогнозированным чистым денежным потокам.

Определяется чистая настоящая стоимость (NPV) денежных потоков, подобно тому, как это делается в инвестиционном ана- лизе.

Эта чистая настоящая стоимость денежных потоков и есть эко- номическая стоимость предприятия.

396

На четвертом этапе встречаются три основные ситуации:

1. Когда чистые денежные потоки одинаковы по годам, при- меняется формула:

![]()

2. Когда чистые денежные потоки равномерно увеличиваются каждый год, применяется формула:

3. Когда динамика чистых денежных потоков неравномерна, приходится вычислять NPV отдельно по каждому году, а затем складывать их. Однако, когда в первые годы наблюдается бурный рост чистых денежных потоков (ЧДП), а затем они приобретают нормальную среднюю динамику, можно использовать формулу:

где п —- общее количество лет анализа,

/ — количество лет бурного роста чистых денежных потоков.

В математическом отношении эти три формулы обосновыва- ются с помощью известного уравнения Гордона. Применение формул проиллюстрировано двумя примерами из американской судебной практики рассмотрения дел о банкротстве.

Пример 4

Ликвидационная стоимость предприятия составляет 4,3 млрд. ам. долл. Прогнозируемый среднегодовой чистый денежный по- ток — 540 млн. ам. долл. Средневзвешенная стоимость капитала составляет 12%. Вычислите экономическую стоимость предприя- тия. Что выгоднее: ликвидация или реорганизация?

Решение

Экономическая стоимость такого предприятия составляет 540 млн. ам. долл. : 0,12 = 4,5 млрд. ам. долл. Таким образом, эконо- мическая стоимость больше ликвидационной, и имеет, следова- тельно, смысл реорганизовать предприятие, а не ликвидировать его.

397

Пример 5

Ликвидационная стоимость предприятия, дело о банкротстве которого рассматривается в суде, оценена в 5,3 млрд. ам. долл. В случае реорганизации прогнозируется получение 0,5 млрд. ам. долл. чистых денежных потоков ежегодно. Средневзвешенная стоимость капитала составляет 10%. Суд собирается принять ре- шение о ликвидации предприятия. Будет ли это правильно в фи- нансовом отношении?

Решение

Это решение в финансовом отношении правильное, ибо лик- видационная стоимость предприятия (5,3 млрд. ам. долл) превы- шает его экономическую стоимость (0,5 млрд. ам. долл. : 0,1 = = 5 млрд. ам. долл.).

* * *

Венцом конкретно-практического воплощения идеи интерфе- ренции в комплексном управлении всеми активами и пассивами предприятия являются матрицы финансовой стратегии. Рассмат- ривая их, мы поможем Читателю составить в самой общей форме прогноз финансово-хозяйственного состояния предприятия, по- кажем, каким образом фирма может упредить неблагоприятные факторы и явления своего развития. И снова придется совершить небольшое усилие, чтобы освоить несколько «импортных» ана- литических показателей.

Первый. Результат хозяйственной деятельности предприятия (РХД). Сначала из добавленной стоимости вычитаем все расходы по оплате труда и связанные с ней платежи. Получаем уже из- вестный нам по главе 1 показатель брутто-резулътата эксплуа- тации инвестиций (БРЭИ). Из него вычитаем изменение величи- ны текущих финансовых потребностей (ТФП) за анализируемый период — год, квартал... Напоминаем, что ТФП — это разница между средствами, иммобилизованными в запасах, и клиентской задолженностью предприятия поставщикам, или, в более широ- ком понимании, разница между текущими активами и текущими пассивами.

Подсчитали БРЭИ минус изменение ТФП? Теперь вычитаем производственные инвестиции. Осталось прибавить к получен- ному результату так называемые «обычные» продажи имущества (продажу старого оборудования при замене его новым, напри- мер). Проверьте себя, пожалуйста:

398

РЕЗУЛЬТАТ И™Ж55Е

ХОЗЯЙСТВЕННОЙ = БРЭИ- ^uuburnnliv ~ ДЕЯТЕЛЬНОСТИ ФИНАНСОВЫХ

м потребностей