Нельзя перечеркнуть слово «проект».

388

Эта неумолимая истина находится в полном согласии с Вели- ким Законом убывания предельной полезности и предельной производительности факторов производства:

«Увеличение переменных затрат ведет к увеличению объема про- изводимой продукции, выручки от реализации и прибыли лишь до определенного рубежа, за которым дополнительная продукция и экономический эффект, получаемые от дальнейшего наращивания затрат, начинают снижаться. Это происходит потому, что все но- вые и новые «дозы» переменных затрат соединяются с относи- тельно уменьшающимися величинами постоянных затрат, рацио- нальное сочетание между постоянными и переменными затрата- ми нарушается, и предприятие не может далее увеличивать вы- ручку и прибыль. .Для исправления ситуации необходим скачок по- стоянных затрат».

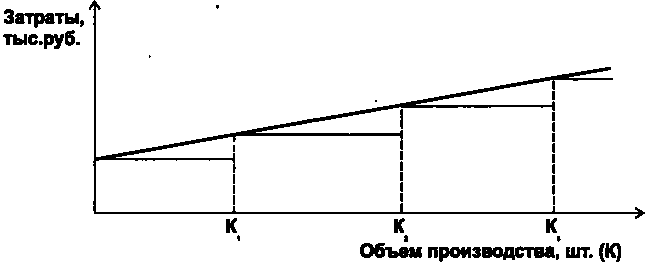

Производственникам до боли знакома ситуация, когда сколько ни привноси дополнительного сырья и (или) рабочей силы в про- изводство, выпуск не будет расти из-за нехватки оборудования, производственных и других помещений, скромных возможностей организации производства. Что толку, что вокруг одного ветхого станка хлопочет целая армия работников, да еще и с избыточным количеством самого лучшего сырья? Объем производства объек- тивно ограничивается техническими возможностями применяемо- го оборудования. А какой смысл наращивать объем производства, вливая в него колоссальные затраты на сырье, если предприятие не располагает соответствующей коммерческой инфраструктурой для реализации готовой продукции? Мы можем продолжать эти бесплодные сетования, пока не встанем на непоколебимую пози- цию восприятия инвестиций как скачка постоянных затрат. Жизнь предприятия идет периодами от одного скачка постоянных затрат до другого (кстати говоря, в финансовом менеджменте эти периоды называются краткосрочными). На графике (рис. 1), кото- рый иллюстрирует это положение, постоянные затраты представ- лены горизонтальными линиями, а переменные — наклонной.

Каждая очередная доза инвестиций или, что то же, каждый связанный с инвестициями скачок постоянных затрат ведет к увеличению удельного веса постоянных затрат в общей их сумме и к возрастанию силы воздействия операционного рычага со все- ми вытекающими из этого последствиями, подробно описанны- ми нами ранее. Предпринимательский риск, связанный с пред-

* Финансовый менеджмент /Авт. колл. под руководством E. С. Стояно- вой. — M.: Перспектива, 1993, с. 14.

389

приятием, возрастает. Если при этом приходится для реализации проекта привлекать заемные средства, увеличивается и финан- совый риск. Но и это еще не все.

Рис. 1.

Рост суммарного риска, порождаемый инвестиционной програм- мой в долгосрочном аспекте, накладывается на возрастание риска разрывов ликвидности в краткосрочном аспекте, поскольку боль- шинство видов инвестиций порождает увеличение текущих финан- совых потребностей предприятия. Во всех случаях, когда инвес- тиции осуществляются ради снижения себестоимости продукции, уменьшения зависимости от поставщиков сырья и энергии и от субподрядчиков, а также ради достижения большинства столь же благородных целей, сводящихся в конечном счете к увеличению экономической рентабельности предприятия, растет норма до- бавленной стоимости и сужаются возможности маневра по сокра- щению дебиторской задолженности и наращиванию кредиторской задолженности предприятия (см. приведенную далее табл. 1):

Таблица 1. Тенденции динамики величины текущих финансовых