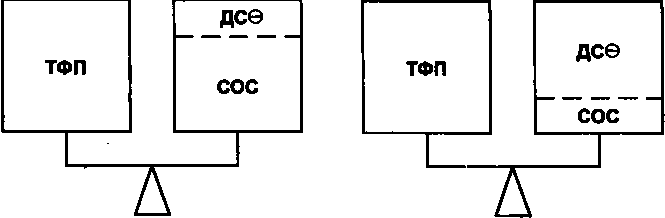

Важное правило №4

Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущи- ми финансовыми потребностями.

2.3.2. Деловые ситуации и финансовые решения

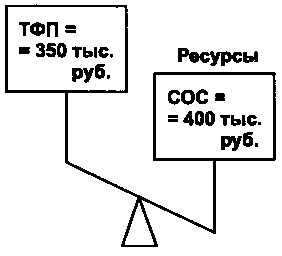

СИТУАЦИЯ 1

COC = 400 тыс. руб. -> COC > 0 — это ресурсы, превышаю- щие потребности в финансировании основных активов;

ТФП = 350 тыс. руб. -> ТФП > 0 — это потребности в покры- тии неденежных оборотных средств (дефицит).

Потребности

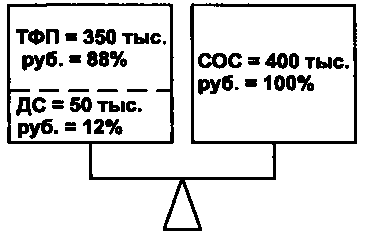

Если выразить ТФП и ДС в процентах к величине собственных оборотных средств, то получится следующая картина:

336

Потребности Ресурсы

Финансовая диагностика

Предприятие обладает собственными оборотными средствами, достаточными для финансирования основных средств, и генери- рует свободный остаток денежной наличности. 88% COC идут на покрытие операционных потребностей, а 12% представляют со- бой свободный остаток денежных средств, из которого можно на- деяться оплатить ближайшие расходы, сформировать необходи- мый страховой запас наличности и, при хорошем раскладе, сде- лать, например, краткосрочные финансовые вложения.

Анализ

В данном случае речь идет о весьма здоровом равновесии в том, что касается балансирования потребностей с источниками их фи- нансового обеспечения. Генерируется небольшой излишек на- личности. Совсем как физическое лицо, предприятие поддержи- вает плюсовой остаток на своем счете в банке как резерв на слу- чай непредвиденных расходов.

Финансовые решения

Чтобы предприятию окончательно быть признанным «здоро- вым», это равновесие должно быть постоянным, т. е. наблюдаться в течение нескольких лет. Предприятию надо быть бдительным, чтобы обеспечить поддержание такого равновесия. Не расслаб- ляться!

![]()

1. Здесь важно не попасть в ловушку благодушия и не принять легковесное решение: во-первых, за кадром остался характер деятельности предприятия (про- мышленность? торговля? ...?); не рассмотрен полный ба- ланс и отчет о финансовых результатах; во-вторых, дейст- вительно отсутствует информация по предшествующим периодам.

2. В этом примере речь идет об идеальном равновесии для промышленного предприятия, поскольку повышенный

337

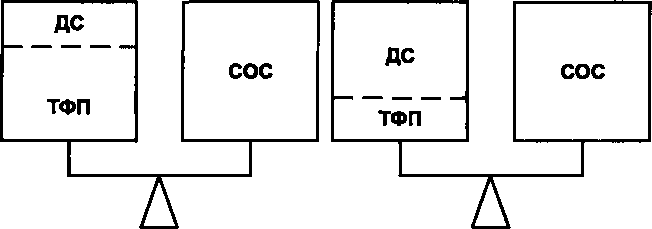

уровень собственных оборотных средств означает, что все фиксированные активы покрываются из долгосрочных ис- точников средств, и все текущие финансовые потребности — весьма значительные обычно у промышленного пред- приятия! —финансируются стабильными ресурсами. Плюс к тому, предприятие создает необходимый страховой за- пас наличности. Вот две разновидности такого (ДС > 0) равновесия:

Потребности Ресурсы Потребности Ресурсы

ПЕРВАЯ

ВТОРАЯ

В этой ситуации есть одна слабость: «спящие деньги», не приносящие дохода. А ведь упущенная выгода — тот же убыток. Нужно производить краткосрочные финансовые вложения, если, конечно, в ближайшее время не предсто- ят платежи, исключающие какие бы то ни было отвлечения средств. Для решения же вопроса о долгосрочных финан- совых вложениях необходимо знать, является ли излишек денежных средств структурным, а также надо тщательно проанализировать эффективность подобных инвестиций. Рассчитать, какую часть выручки можно превратить в фи- нансовые вложения, помогает формула, приведенная в конце предыдущего раздела.

Вопрос

Как изменится ситуация, если мы последуем этой рекоменда- ции и произведем краткосрочные финансовые вложения?

Ответ

Свободный остаток ДС уменьшится на сумму краткосрочного финансового вложения, а ТФП, соответственно, увеличатся (краткосрочные финансовые вложения относятся к оборотным активам; последние возрастают — возрастают и суммарные ТФП). Представим себе, что 330 тыс. руб. превращены в ценные бумаги.

338

Тогда COC не изменятся (400 тыс. руб.), а ТФП составят (50 + + 330) = 380 (тыс. руб.). ДС уменьшатся до (350 — 330) = 20 (тыс. руб.). При необходимости можно будет приобретенные бумаги быстро «скинуть», превратив их в деньги.

Вопрос

А если вложить эти 330 тыс. руб. в долгосрочные бумаги?

Ответ

COC снизятся на эту сумму: COC = 400 — 330 = 70 (тыс. руб.). ТФП останутся прежними (50 тыс. руб.), а ДС претерпят умень- шение на сумму финансового вложения: ДС = 350 — 330 = 20 (тыс. руб.). Необходимо помнить при этом, что преимущества почти мгновенного обращения в денежную форму долгосрочные ценные бумаги не имеют.

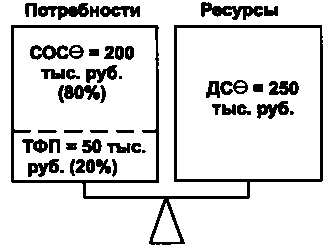

СИТУАЦИЯ 2

COC = 400 тыс. руб. -> COC > 0 — это ресурсы, превышающие

потребности в финансировании основ- ных активов;

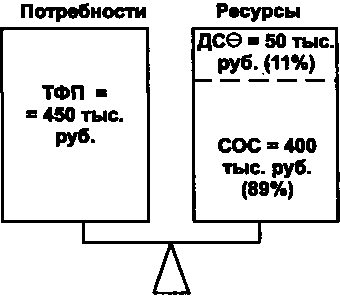

ТФП = 450 тыс. руб. -> ТФП > 0 — это потребности покрытия

неденежных оборотных активов (дефи- цит);

ДС = —50 тыс. руб. -> это дефицит денежных средств. Обо- значим его, как договаривались, ДСв.

Финансовая диагностика

Предприятие имеет положительное значение величины COC: постоянные ресурсы покрывают большую часть иммобилизован- ных активов, но позволяют профинансировать лишь 89% ТФП. Таким образом, ресурсы предприятия недостаточны для покры-

339

тия его текущих потребностей, что и порождает дефицит налич- ности и побуждает прибегать к банковскому кредиту. Вообще, в обращении к банковскому кредиту нет ничего предосудительного для предприятия, если, конечно, не нарушается разумное соотно- шение между заемными и собственными средствами и не престу- пается допустимый уровень финансового риска. У большинства вполне удовлетворительно работающих промышленных предпри- ятий именно этот тип равновесия. На Западе ситуация считается угрожающей, когда удельный вес самого краткосрочного кредита (овердрафта) в пассивах превышает 30%.

НОРМАЛЬНАЯ СИТУАЦИЯ Потребности Ресурсы

ОПАСНАЯ СИТУАЦИЯ Потребности Ресурсы

Крупный дефицит ДС чаще всего не возникает в одночасье. На первых порах предприятие «перехватывает» краткосрочный кре- дит без видимого ущерба для своего финансового положения. Бдительность руководителей притупляется. Кредит пока маски- рует дефицит ДС, и серьезных мер для устранения этого дефици- та не принимается. Проценты все возрастают... Наступает мо- мент, когда банкиры начинают считать опасным дальнейшее на- ращивание кредитования. Тогда-то и возникают тяжелые пробле- мы, вплоть до банкротства.

По

данным французской статистики, причиной

пя-

![]() тидесяти

процентов банкротств является

нера-

циональное

управление оборотным капиталом, ведущее

к

дефициту

денежных средств.

тидесяти

процентов банкротств является

нера-

циональное

управление оборотным капиталом, ведущее

к

дефициту

денежных средств.

Финансовые решения

Для снижения потребности в краткосрочном кредите необхо- димо:

увеличить COC; снизить ТФП.

340

Вопрос

Как увеличить COC?

Ответ

Нарастить собственный капитал (увеличением Уставного капи- тала, снижением дивидендов и увеличением нераспределенной прибыли и резервов, подъемом рентабельности с помощью контроля затрат и агрессивной коммерческой политики).

Увеличить долгосрочные заимствования (если долгосрочных кредитов в структуре пассивов относительно немного, то мо- жно попробовать получить дополнительный долгосрочный кредит. В развитой рыночной экономике долгосрочный кре- дит имеет для предприятия свои преимущества: проценты ниже, чем по краткосрочному кредиту, возмещение растяну- то во времени).

Уменьшить иммобилизацию средств во внеоборотных акти- вах, но только не в ущерб производству. Сохраняя активную часть основных средств, можно, например, попытаться изба- виться от части или всех долгосрочных финансовых вложе- ний, еслиони не играют особой роли для предприятия.

Вопрос

Как снизить ТФП?

Ответ

Уменьшить оборотные активы. Многие предприятия плохо управляют запасами, а то и вовсе не контролируют их. Такое легкомыслие способно привести к неплатежеспособности. Конечно, очень трудно определить идеальный уровень запа- сов, примиряющий минимизацию затрат на хранение со све- дением до ничтожной величины вероятности «разрыва запа- сов» (покупатели согласны брать товар, а его на складе нет). Часто оптимальный уровень запасов определяют опытным путем и практически на глаз. Но есть и более надежные — экономико-математические — инструменты (см. раздел 2.4.2).

Снизить дебиторскую задолженность. Сокращать длитель- ность отсрочек платежей надо, однако, стараясь не подвер- гать себя риску потерять клиентуру. Здесь могут быть полез- ны: учет векселей, факторинг, спонтанное финансирование. Вообще, необходимо хорошо изучить свой рынок, прежде чем принимать решение о сокращении средней длительности отсрочек. Какие средние отсрочки предоставляют конкурен- ты? Если их отсрочки короче наших, то и мы можем попро- бовать укоротить свои. Оценивая свои нынешние отсрочки, следует выяснить, перевешивает ли прирост оборота (благо-

341

даря длительным срокам) убытки от этих длительных сроков. Необходимо также снизить удельный вес сомнительных кли- ентов, систематически напоминая дебиторам о пришедшем сроке расчета, проводя селективную политику по отношению к дебиторам. Полезно, конечно, и поискать возможность по- высить эффективность взаимодействия собственных коммер- ческих и финансовых служб, с тем чтобы оперативно прекра- щать продажи клиентам, задерживающим платежи или вовсе не оплачивающим товар. • Увеличить кредиторскую задолженность, удлиняя сроки рас- чета с поставщиками крупных партий сырья, материалов, то- варов. Причем, это можно себе позволить именно с теми по- ставщиками, которые заинтересованы в сбыте предприятию больших — важных для продавца — партий.

Мы

ограничились здесь рекомендациями,

касаю-

![]() щимися

лишь операционной деятельности

пред-

приятия.

Если рассмотреть внереализационные

статьи ба-

ланса,

можно выработать и дополнительные

рекомендации.

щимися

лишь операционной деятельности

пред-

приятия.

Если рассмотреть внереализационные

статьи ба-

ланса,

можно выработать и дополнительные

рекомендации.

СИТУАЦИЯ 3

COC = -200 тыс. руб. -> COCG = 200 тыс. руб. -» дефицит

собственных оборотных средств;

ТФП = 50 тыс. руб. -> потребности превышают ресурсы;

ДС = -200 - 50 = -250 (тыс. руб.) -> ДСЭ = 250 тыс. руб. -> де- фицит денежной наличности.

Финансовая диагностика

Скорее всего, полученные ранее краткосрочные кредиты (а также имеющаяся кредиторская задолженность) финансируют не только текущие потребности в оборотных средствах, но и часть

342

основных активов: постоянных ресурсов недостаточно для по- крытия постоянных активов — имеется недостаток COC.

Анализ

Речь идет о ситуации высокого финансового риска вследствие практически полной зависимости предприятия от кредиторов. Если они лишат предприятие своего доверия и прекратят креди- тование, дело может дойти до продажи основных активов ради возмещения задолженности. Это открывает довольно мрачную перспективу сворачивания деятельности. Продажа имущества ве- дет к сокращению производства, сбыта, падению финансовых ре- зультатов. Собственный капитал уже не может наращиваться не- распределенной прибылью, и дефицит COC усугубляется. К прежнему недостатку COC добавляется новый.

Финансовые решения — такие же, как в ситуации 2.

Это положение — не обязательно уже катастрофа.

![]() Например,

при масштабных инвестициях, которые

еще

не окупились, на новые огромные основные

средства

может

не хватать собственного капитала и

ранее получен-

ных

долгосрочных заимствований. Закономерно

требуют-

ся

новые кредиты. Со временем эта ситуация

отрегулиру-

ется

автоматически — капитал нарастится за

счет нерас-

пределенной

прибыли и COC

восстановятся.

Так или ина-

че,

при решении вопроса о выборе источников

дополни-

тельного

внешнего финансирования необходимо

выбрать,

по

возможности, наименее дорогостоящий

источник.

Например,

при масштабных инвестициях, которые

еще

не окупились, на новые огромные основные

средства

может

не хватать собственного капитала и

ранее получен-

ных

долгосрочных заимствований. Закономерно

требуют-

ся

новые кредиты. Со временем эта ситуация

отрегулиру-

ется

автоматически — капитал нарастится за

счет нерас-

пределенной

прибыли и COC

восстановятся.

Так или ина-

че,

при решении вопроса о выборе источников

дополни-

тельного

внешнего финансирования необходимо

выбрать,

по

возможности, наименее дорогостоящий

источник.

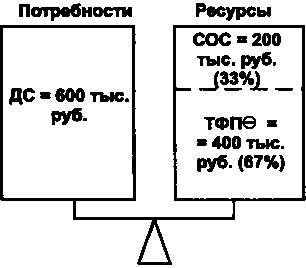

СИТУАЦИЯ 4

COC = 200 тыс. руб. ТФП = -400 тыс. руб.

ресурсы.

излишек в 400 тыс. руб. Обозна- чим его ТФП0. ДС = 200 - (-400) = 600 (тыс. руб.).

343

Финансовая диагностика

Предприятие генерирует излишек ресурсов оборотных средств, дополняющий COC. Это порождает значительные ДС.

Анализ

Эта ситуация редко наблюдается у промышленных предприя- тий, имеющих обычно значительные текущие финансовые по- требности. Однако и у таких предприятий может сложиться по- добный тип равновесия за счет внереализационных статей. Зато для крупного торгового предприятия типа супермаркета в данной ситуации нет ничего исключительного: умеренный уровень запа- сов (благодаря их быстрой оборачиваемости), ничтожная деби- торская задолженность, значительная кредиторская задолжен- ность порождают излишек денежной наличности и проблему дос- таточно прибыльного ее использования. Лежащие мертвым гру- зом деньги — свидетельство плохого финансового менеджмента.

Финансовые решения

Направить деньги на долго- или краткосрочные финансовые вложения (см. ситуацию 1).

Вопрос

Как изменится ситуация, если вложить излишек в краткосроч- ные ценные бумаги?

Ответ

ДС перетекут в краткосрочные финансовые вложения, и это увеличит внереализационные текущие финансовые потребности. Если вложить, например, 550 тыс. руб. в краткосрочные бумаги, то при прежних COC в 200 тыс. руб. ТФП составят: (—400 + 550)= = 150 (тыс. руб.) и превратятся, таким образом, из излишка средств в потребность в них. ДС уменьшатся до (600 — 550) = 50 (тыс. руб.).

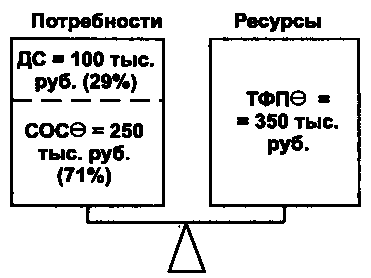

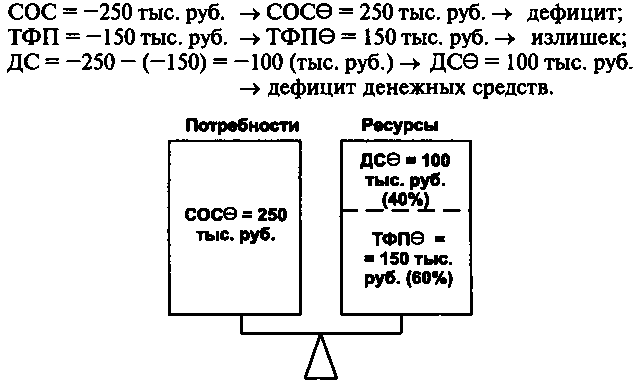

СИТУАЦИЯ 5

COC = -250 тыс. руб. ->СОС0 = 250 тыс. руб. -> дефицит; ТФП = -350 тыс. руб. -*ТФПв = 350 тыс. руб. -* излишек; ДС = -250 - (-350) = 100 (тыс. руб.)

344

Финансовая диагностика

Предприятию не хватает постоянных ресурсов, чтобы финан- сировать постоянные активы. Приходится обращаться к другому источнику финансирования — излишку текущих ресурсов над те- кущими потребностями. Часть этого излишка идет на дофинан- сирование постоянных активов, остаток представляет собой де- нежные средства.

Анализ

Для ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ недостаток COC является рискованным в том смысле, что часть иммобилизован- ных активов не финансируется стабильно и долгосрочно. Финан- сирование постоянных активов тесно связано с повседневным операционным процессом, потому что в данной ситуации именно отрицательная величина ТФП примиряет между собой стратегию и тактику управления финансами предприятия. Благодаря хоро- шему регулированию дебиторской и кредиторской задолженно- сти, скрупулезному управлению запасами, а также, возможно, удачным внереализационным мероприятиям, предприятие имеет шанс получить излишек текущих ресурсов по сравнению с теку- щими потребностями. Но необходимо отметить, что финансовое положение предприятия слишком сильно зависит от третьих лиц: в финансировании части иммобилизованных активов приходится уповать на благожелательное и добросовестное отношение кли- ентов и/или поставщиков. Это указывает на высокий риск потери контроля в управлении важнейшими сферами деятельности пред- приятия. Малейшая заминка в платежах от дебиторов или небла- гоприятное изменение в условиях расчетов с кредиторами могут поставить предприятие в критическое положение и спровоциро- вать неплатежеспособность. Пока ситуация видится уравнове- шенной: избыток текущих ресурсов над текущим потреблением достаточен для финансирования недостатка COC и дает некото-

345

рый остаток ДС. Но неуверенность в финансировании внеобо- ротных активов налицо. Вдруг в будущем году величина ТФП станет положительной, что, вообще говоря, свойственно про- мышленным предприятиям?.. Короче говоря, с одной стороны, необходимо вскрыть причину недостаточного уровня ДС (это мо- жет быть низкая рентабельность деятельности, и/или не пришед- ший еще срок окупаемости инвестиционного проекта, или иные причины), а с другой стороны — выявить происхождение отрица- тельных ТФП (избыток ресурсов по внереализационным статьям может появиться благодаря отсрочке в оплате приобретаемых ос- новных средств. Их стоимость будет тогда фигурировать в креди- торской задолженности и снижать ТФП).

Для ТОРГОВОГО ПРЕДПРИЯТИЯ сочетание недостатка COC с отрицательной величиной ТФП является органичным и здоровым. Эта ситуация не считается дисбалансом, потому что в торговле отрицательные ТФП рассматриваются как постоянные ресурсы, позволяющие обеспечить финансирование недостатка COC достаточно стабильным способом. Финансируя часть по- стоянных активов, отрицательные ТФП превращаются, таким образом, в хорошее долгосрочное вложение средств.

Финансовые решения

Рекомендации для ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ - см. ситуацию 2. ТОРГОВОМУ ПРЕДПРИЯТИЮ рекомендуется произвести финансовые вложения свободных ДС.

346

СИТУАЦИЯ 6

Финансовая диагностика

Постоянных ресурсов не хватает для финансирования всей стоимости иммобилизованных активов: на 60% они покрыты бла- годаря отрицательной величине ТФП, а остаток в 40% покрыва- ется краткосрочными банковскими кредитами.

Анализ

Для ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ это положение может служить продолжением предыдущего. Действительно, от- рицательные ТФП — источник временный и подверженный слу- чайностям — могут упасть, и, в отличие от прошлого периода, стать недостаточными для финансирования нехватки COC. От- сюда необходимость обращения к банковскому кредиту. Если раньше предприятие зависело от клиентов и поставщиков, то те- перь — еще и от кредиторов. Так недолго и выпустить ситуацию из-под контроля. Следовательно, речь идет о зыбком равновесии, чреватом высокими финансовыми рисками.

Для КРУПНОГО ТОРГОВОГО ПРЕДПРИЯТИЯ уравновеши- вание недостатка COC отрицательной величиной ТФП — класси- ческий вариант, но в данной ситуации часть СОСв, покрываемая с помощью ТФПв, становится непомерно большой. Предпри- ятие либо переоценило свой излишек ресурсов по текущей дея- тельности, либо недооценило недостаток COC (так бывает, в ча- стности, при наличии убытков, а убытки означают проедание собственных средств и увеличение дефицита COC).

Финансовые решения

ПРОМЫШЛЕННОМУ ПРЕДПРИЯТИЮ следует сконцен- трироваться на восстановлении COC (см. ситуацию 2). ТОРГО- ВОЕ ПРЕДПРИЯТИЕ должно снизить недостаток COC с тем, чтобы повысить стабильность их финансирования (увеличить Ус- тавный капитал, повысить рентабельность деятельности, взять долгосрочный кредит...). Желательно сравнять сумму СОСв с ТФП0(15Отыс. руб.).