2.2. Комплексное оперативное управление оборотными активами и краткосрочными обязательствами предприятия

В этом параграфе речь пойдет о способах рационального управления оборотными (текущими) активами предприятия в не- пременном сочетании с управлением текущими пассивами. Вна- чале надо условиться о терминологии. Затем — очертить круг за- дач и приступить к их решению.

2.2.1. Чистый оборотный капитал и текущие финансовые потребности предприятия

ТЕРМИНОЛОГИЯ Активы предприятия делятся на основные (фиксированные, постоянные — земля, здания, сооружения, оборудование, нема- териальные активы, др. основные средства и вложения) и обо- ротные (текущие, т. е. все остальные активы баланса). Основные активы труднореализуемы в том смысле, что может понадобиться значительное время, немалые хлопоты и даже дополнительные затраты для реализации этих активов в случае необходимости. В свою очередь, оборотные активы делятся, в зависимости от спо- собности более или менее легко обращаться в деньги, на медлен-

307

нереализуемые (запасы готовой продукции, сырья и материалов), быстрореализуемые (дебиторская задолженность, средства на де- позитах) и наиболее ликвидные (денежные средства и краткосроч- ные рыночные ценные бумаги). Далее, основные активы и та часть оборотных активов, которая находится на протяжении до- статочно представительного периода (года) на неизменном уров- не, не завися от сезонных и иных колебаний, в сумме составляют стабильные активы. Остальные же активы могут быть названы нестабильными.

Пассивы подразделяются на собственные и заемные. Собственные средства и долгосрочные кредиты и займы объединяются в постоянные пассивы; краткосрочные кредиты и займы, кредиторская задолженность и та часть долгосрочных кредитов и займов, срок по- гашения которой наступает в данном периоде, составляют в сумме краткосрочные (текущие) пассивы.

Тесно взаимосвязанные и взаимообусловленные задачи комп- лексного оперативного управления текущими активами и теку- щими пассивами предприятия сводятся:

к превращению текущих финансовых потребностей (ТФП) предприятия в отрицательную величину;

к ускорению оборачиваемости оборотных средств предприя- тия;

к выбору наиболее подходящего для предприятия типа по- литики комплексного оперативного управления текущими акти- вами и текущими пассивами, или, выражаясь языком «импорт- ной» терминологии, управления «работающим капиталом».

Приступаем к решению этих задач.

В процессе эксплуатации инвестиций, т.е. в текущей хозяйст- венной деятельности предприятие испытывает краткосрочные потребности в денежных средствах: необходимо закупать сырье, оплачивать топливо, формировать запасы, предоставлять отсроч- ки платежа покупателям и т. д.

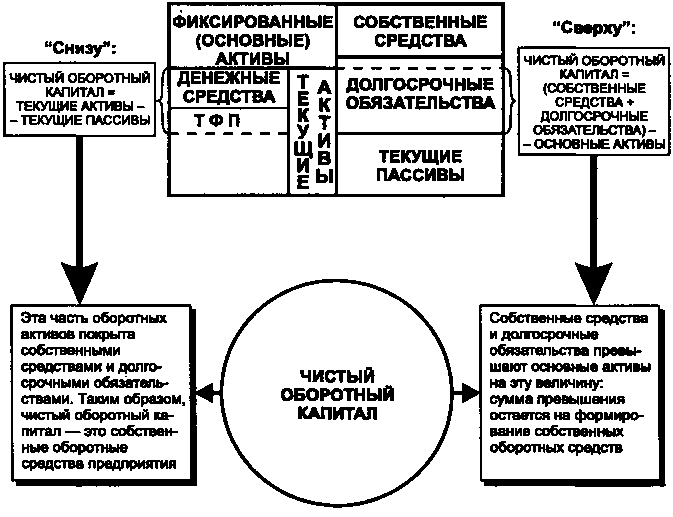

Разница между текущими активами и текущими пассивами представляет собой ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ ПРЕД- ПРИЯТИЯ. Его еще называют работающим, рабочим капиталом, а в традиционной терминологии — собственными оборотными средствами (COC). Заметим, что чистый оборотный капитал мо- жно с одинаковым успехом подсчитывать по балансу двумя спо- собами: «снизу» и «сверху». Как только Читатель убедится в этом, он сделает вывод, что, производя эти операции, мы определяем

308

величину оборотных активов предприятия, формирующихся за счет собственных средств и долгосрочных заимствований (рис. 14):

БАЛАНС

Рис. 14. Расчет чистого оборотного капитала

Повторяем:

Чистый оборотный капитал — это не что иное, как собст- венные оборотные средства предприятия.

Оставшуюся же часть оборотных активов, если она не покрыта денежными средствами, надо финансировать в долг — кредитор- ской задолженностью. Не хватает кредиторской задолженности — приходится брать краткосрочный кредит.

Мы подходим, таким образом, к понятию текущих финансо- вых потребностей (ТФП).

ТЕКУЩИЕ ФИНАНСОВЫЕ ПОТРЕБНОСТИ (ТФП) - это: • разница между текущими активами (без денежных средств) и кредиторской задолженностью, или, что то же:

309

разница между средствами, иммобилизованными в запасах сырья, готовой продукции, а также в дебиторской задолжен- ности, и суммой кредиторской задолженности, или, что то же:

не покрытая ни собственными средствами, ни долгосрочны- ми кредитами, ни кредиторской задолженностью часть чис- тых оборотных активов, или, что то же:

недостаток собственных оборотных средств, или, что то же:

прореха в бюджете предприятия, или, что то же:

потребность в краткосрочном кредите.

Учитывая остроту проблемы недостатка COC, сконцентриру- емся на природе ТФП и способах их регулирования.

Для финансового состояния предприятия