Снизить цены. Спрос не будет резко расти из-за неэластич- ности; увеличение выручки от реализации весьма проблематич- но. Однако в наших условиях уже сам факт снижения цены может стать прекрасной рекламой и резко стимулировать спрос.

Оставить цены прежними. Это, пожалуй, наиболее приемле- мый вариант, так как снижение налога равнозначно (при данном спросе) увеличению доли выручки от реализации, остающейся у производителя.

Повысить цены. При очень аккуратном обращении и хоро- шем анализе это может дать наибольшее увеличение выручки, поскольку цена увеличивается при одновременном снижении на-

286

лога. Важно только не переборщить с ценой. В противном случае, как уже было показано, спрос катастрофически падает, а пред- приятие делает себе плохую рекламу.

![]()

Вы никогда не задумывались, товары какого спро- са — эластичного или неэластичного — служат традиционным предметом государственных акцизов?

Остановимся далее на ассортиментной политике предприятия, а затем вновь вернемся к ценовым решениям. В ассортиментной политике необходимо учитывать следующие важнейшие обстоя- тельства:

Первое. Различная эластичность спроса предопределяет раз- личные типы поведения покупателей при изменении цены на то- вар. Поэтому динамика выручки от реализации тоже зависит от уровня эластичности спроса (принципы принятия ценовых ре- шений изложены далее).

Второе. Финансовые цели предприятия на различных этапах жизненного цикла товара различны.

На этапе разработки нового товара предприятие заботится о поддержании своей безубыточности в целом; затраты на разра- ботку покрываются прибылью от продажи более зрелых товаров.

На этапах выведения товара на рынок и роста объема продаж главной финансовой целью предприятия становится неуклонное увеличение прибыли; при этом необходимо учитывать, что на этих этапах, особенно на стадии роста, максимизация прибыли оборачивается максимизацией суммы налога на прибыль (после перехода порога рентабельности при стремительных темпах нара- щивания прибыли опасно велика сила воздействия операционно- го рычага); много хлопот может доставить разбухание дебитор- ской задолженности.

На этапе зрелости товара предприятие поддерживает достаточ- ную массу прибыли за счет сокращения затрат, причем, в основ- ном постоянных; сила воздействия операционного рычага, как правило, снижается.

На этапе насыщения рынка и упадка спроса для поддержива- ния прибыльности требуется еще более значительное сокращение затрат — теперь уже главным образом переменных, но это не означает появления возможности ослабить контроль над посто- янными затратами.

![]()

Учет основных постулатов теории жизненного цик- ла товара, подчеркиваем, крайне необходим в фи- нансовом менеджменте предприятия. Но опасно было бы

287

воспринимать эту теорию как догму, а также применять ее изолированно от других основных положений финансовой науки. Очень мудро предостерегает от этого известный английский автор А. Хоскинг: «Если управление компании полностью доверится теории [жизненного цикла товара], то на этапе зрелости товар может быть лишен маркетинго- вой поддержки, чтобы освободившиеся средства напра- вить на разработку товара-субститута. Без поддержки маркетинга объем продаж неизбежно сократится и воз- никнет необходимость форсировать продвижение на рынок товара-субститута без надлежащей его технической проверки и рыночных испытаний, что в целом поставит компанию перед двумя неудачами вместо одного успеха.»*

Третье. Определяя ассортиментную структуру производства, не следует, как говорят американцы, «класть все яйца в одну кор- зину». Лучше составлять набор товаров, услуг, видов деятельно- сти, доходы от которых находятся в отрицательной корреляции между собой, т. е. имеют разнонаправленную динамику. Тогда капризы спроса в наименьшей степени отражаются на совокуп- ном денежном потоке доходов. Это не относится, разумеется, к случаю, когда предприятие сознательно выбирает для производ- ства ассортимент однородных взаимозаменяемых товаров.

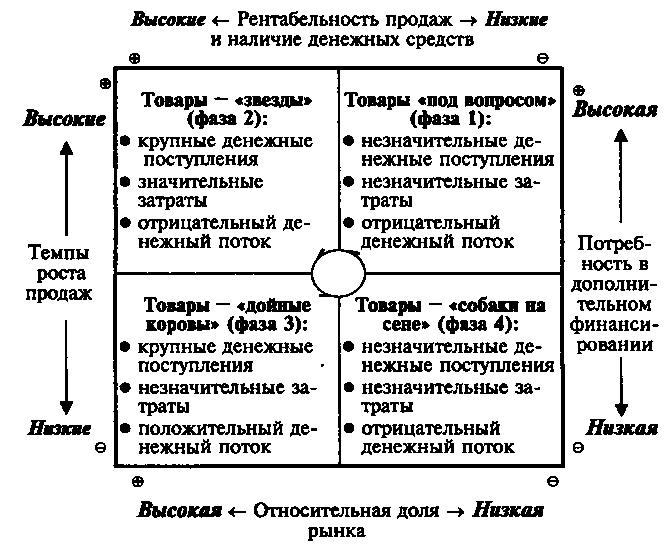

Четвертое. Если уж и исключать какие-либо товары из ассор- тимента, то, по всей видимости, именно те, что приносят малую долю выручки предприятия, а при попытке увеличения этой доли дадут превышение прироста затрат над приростом выручки от реализации. В ассортиментной матрице Бостонской консалтин- говой группы такие товары названы «собаками на сене» (рис. 13).

И возможности, и проблемы ценовой политики зависят от ти- па того рынка, на котором действует предприятие. Наука выделя- ет четыре основных типа рынков.

Чистая конкуренция: продавец конкурирует с множеством себе подобных; все торгуют одинаковыми товарами; проблема за- ключается в том, чтобы уложиться со своими издержками в уста- новившуюся рыночную цену продукта.

Чистая монополия: конкуренция отсутствует; единственный продавец на рынке назначает любую цену, какую только могут выдержать покупатели.

*А. Хоскинг. Курс предпринимательства. — M.: Международные отно- шения, 1993, с. 134.

288

Рис. 13. Матрица Бостонской консалтинговой группы

Монополистическая конкуренция: множество продавцов предлагают покупателям различные варианты товаров; купля- продажа осуществляется не по единой рыночной цене, а в широ- ком ценовом диапазоне.

Олигополистическая конкуренция: доступ новых продавцов на рынок затруднен; немногочисленные продавцы схожих либо несхожих товаров чутко реагируют на изменения цен и маркетин- говых стратегий конкурентов.

Обратимся к примерам авторитетных авторов, чтобы глубже прочувствовать необходимость определения своего типа рынка.

«...Если фермеры потрудились старательно и умело и им благо- приятствовала погода, то вынеся весь свой товарный хлеб на ры- нок, они выручат меньше денег, чем в прошлом году при умерен- ном урожае, потому что цена на хлеб упадет в большей пропор- ции, нежели увеличились поставки товарного зерна. Что могли бы сделать фермеры во избежание разорения от изобилия? По- рознь — ничего. Падение цены каждый порознь будет стремиться

289

компенсировать увеличением физического объема продаж, на- правляя на рынок и ту часть урожая, которая обычно расходуется на собственные нужды. Общим результатом будет еще большее снижение рыночной цены и уменьшение доходов фермерства как класса.

Воспрепятствовать этому следствию неэластичности спроса на свою продукцию фермеры могли бы только в том случае, если бы им удалось устранить конкуренцию, сговорившись продавать в урожайный год, положим, лишь 2/3 товарного зерна, а остальное употреблять куда придется — на корм скоту и птице, на самого- новарение, в запас и т. д. Тогда цена удержалась бы на уровне, обеспечивающем каждому фермеру нормальный или даже повы- шенный доход. Но соглашение о добровольном ограничении то- варных поставок было бы нестойким. Высокая цена, обусловлен- ная этим соглашением, будет стимулировать каждого к его нару- шению, и стимулировать тем сильнее, чем выше эффект сговора. Массовое его нарушение отразится на фермерстве в целом уже известным нам образом: чем больше физический объем продаж, тем меньше суммарный денежный доход. Стойкую защиту от бед- ствий чрезмерного урожая мог бы дать принудительный сбыто- вой синдикат, закупающий продукт у производителей по твер- дым, не зависящим от урожая ценам, и поставляющий его на рынок в количествах, наивыгоднейших для синдиката, не оста- навливаясь в нужных случаях перед порчей, гноением коммер- чески неэффективных излишков, их скармливанием воробьям и галкам и т.п. Таким примерно образом и организованы овощной, да и зерновой рынки в нашей стране. (На Западе во избежание разорения фермерства государство скупает по твердым ценам лишь «продовольственные излишки», позволяя гражданам во все времена —- и урожайные, и не очень — пользоваться преимущест- вами конкурентного рынка, либо приплачивает фермерам за гу- ляющие, незасеянные поля, не имея с этого никакого навара. Во- обще они там простоваты: никак не усвоят, что государство тоже может «зарабатывать прибыль», ввергая всех прочих в нищету.)

Совсем другие трудности у поставщика, имеющего дело с элас- тичным рынком. Безнадежно пытаться увеличить денежную вы- ручку путем вздувания цены, даже если отсутствие конкурентов позволяет сделать это без риска потерять рынок вовсе. Все равно покупатели настолько сократят покупки, что общая выручка при повышенной цене окажется меньше исходной. Чтобы расширить сбыт, скажем, швейных машинок, есть только один путь — пони- жать продажную цену и тем самым стимулировать покупательский

290

спрос. По 3fi)My пути шли «Зингер», «Форд» и многие другие производители массовой, надежной и дешевой бытовой техники. Сказанное дает некоторое представление о том, что такое элас- тичность спроса и какова ее роль в мотивациях поведения произ- водителя (или поставщика). Почтенный (более трех веков) воз- раст категории эластичности и ее применения в экономическом анализе служит дополнительным указанием на ее важность.»

Это был отрывок из уже цитировавшейся нами чудесной книж- ки В. H. Богачева (с. 24—25). Пример с ценами на зерно отно- сится к чисто конкурентному рынку с неэластичным спросом. Пример с «Зингером» и «Фордом» наводит скорее на мысль об олигополистической монополии с эластичным спросом.

А вот примеры на олигополию, а также на чистую монополию из книги Ф.Котлера «Основы маркетинга» — M.: Прогресс, с. 356-357.

«...Если какая-либо сталелитейная компания снизит свои цены на 10%, покупатели быстро переключатся на этого поставщика. Другим производителям стали придется реагировать либо тоже снижением цен, либо предложением большего числа или объема услуг. Олигополист никогда не испытывает уверенности, что мо- жет добиться какого-то долговременного результата за счет сни- жения цен. С другой стороны, если олигополист повысит цены, конкуренты могут не последовать его примеру. И тогда ему при- дется либо возвращаться к прежним ценам, либо рисковать поте- рей клиентуры в пользу конкурентов.

...При чистой монополии на рынке всего один продавец. Это может быть государственная организация (например, Почтовое ведомство США), частная регулируемая монополия (например, «Кон-Эдисон») или частная нерегулируемая монополия (на- пример, «Дюпон» в период выхода на рынок с нейлоном). В ка- ждом отдельном случае ценообразование складывается по- разному. Государственная монополия может с помощью поли- тики цен преследовать достижение самых разных целей. Она может установить цену ниже себестоимости, если товар имеет важное значение для покупателей, которые не в состоянии по- купать его за полную стоимость. Цена может быть назначена с расчетом на покрытие издержек или получение хороших дохо- дов. А может быть и так, что цена назначается очень высокой для всемерного сокращения потребления. В случае регулируе- мой монополии государство разрешает компании устанавли- вать расценки, обеспечивающие получение «справедливой нормы прибыли», которая даст организации возможность поддер-

291

живать производство, а при необходимости и расширять его. И на- оборот, в случае нерегулируемой монополии фирма сама вольна устанавливать любую цену, которую выдержит рынок. И тем не ме- нее по ряду причин фирмы не всегда запрашивают максимально возможную цену. Тут и боязнь введения государственного регули- рования, и нежелание привлекать конкурентов, и стремление бы- стрее проникнуть — благодаря невысоким ценам — на всю глубину рынка».

И, наконец, вывод Филиппа Котлера: «За исключением слу- чаев работы на рынках чистой конкуренции , фирмам необхо- димо иметь упорядоченную методику установления исходной це- ны на свои товары.»

Все это правильно, но интересно было,бы посмотреть хотя бы на одного человека, который мог бы привести пример сущест- вующего в реальной жизни идеально чистоконкурентного или идеально чистомонопольного рынка. Разве на первом совсем нет никакой дифференциации товаров, а на втором полностью отсут- ствует какая бы то ни было конкуренция? Не существует и строго выдержанных в духе монополистической или олигополистичес- кой конкуренции рынков. Зато жизнь дает нам множество при- меров рынков смешанного типа. Поэтому, по всей вероятности, придется смириться с тем, что определение своего типа рынка представляет собой важный, нужный и весьма поучительный концептуальный подход к проблеме ценообразования, но, к со- жалению, еще не вооружает арсеналом практических приемов це- новой политики предприятия. К ним мы и переходим сейчас.

Специалисты по финансовому менеджменту склонны выде- лять два основных этапа ценообразовательного процесса на пред- приятии.

Этап первый. Определение базовой цены, т.е. цены без скидок, наценок, транспортных, страховых, сервисных компонентов и др.

Этап второй. Определение цены с учетом вышеуказанных ком- понентов, скидок, наценок и проч.

* Маркетологи не жалуют чистую конкуренцию, потому что при ней сколько ни трать на маркетинговые исследования, деятельность по раз- работке товара, создание рекламы, стимулирование сбыта, ценообразо- вательный процесс, эффекта большого ожидать не приходится: по- скольку покупатели могут приобрести тот же самый товар у других по- ставщиков по установившейся рыночной цене, нет смысла ни повышать цену, ни запраиГивать цену ниже рыночной.

292

Существует, далее, пять основных методов определения базо- вой цены, которые можно использовать изолированно, либо в раз- личных комбинациях друг с другом:

Метод полных издержек или, по-английски, Full Cost Pri- cing, Target Pricing, Cost Plus Pricing;

Метод стоимости изготовления (переработки) — Conversion Cost Pricing;

Методы определения цены на базе сокращенных затрат: ме- тод прямых затрат — Direct Costing System — и метод маржиналь- ных (предельных) издержек — Marginal Cost Pricing;

Метод рентабельности (доходности) инвестиций — Return on Investment Pricing;

Семейство методов маркетинговых или рыночных оценок — Pricing based on Market Considerations.

Сравнительные характеристики этих методов сведены в таблицу 6.

Пример 1. Применение метода полных издержек

Предприятие планирует выпуск нового изделия.

Рассчитаем цену изделия (Ц), если себестоимость его изготов- ления составляет 50 тыс. руб., рентабельность данной продук- ции — 25% по отношению к полной себестоимости.

Решение

Ц

= 50 тыс. руб. +![]() =

62,5 тыс. руб.

=

62,5 тыс. руб.

Если бы прибыль продукции определялась на основе рента- бельности, рассчитанной по отношению к фонду оплаты труда (например, 70%), а затраты'по оплате труда, включаемые в себе- стоимость единицы продукции, составили бы 25 тыс. руб., то це- на была бы равна 67,5 тыс. руб.:

Ц

= 50 тыс. руб. +![]() =

67,5 тыс. руб.

=

67,5 тыс. руб.

Пример 2. Применение метода маржинальных издержек

Предприятие по производству предметов домашнего обихода желает установить цену на новое изделие. Прогнозируемый годо- вой объем производства — 10000 штук. Предположительно затра- ты составят:

Прямые затраты сырья и материалов на единицу изделия 1000 руб.

Прямые затраты сырья на единицу изделия 400 руб.

Итого переменных затрат на единицу изделия 1400 руб.

293

-рь Таблица 6. Методы определения базовой цены

Название метода |

Содержание метода |

Преимущества метода |

Недостатки метода |

Сфера применения метода |

1 |

2 |

• 3 |

4 |

5 |

1. Метод полных из- держек |

К полной сумме затрат (по- стоянных и переменных) до- бавляют определенную сум- му, соответствующую норме прибыли. Если за основу бе- рется производственная се- бестоимость, то надбавка должна покрыть затраты по реализации и обеспечить прибыль. В любом случае в кладываемые на покупателя косвенные налоги и тамо- женные пошлины |

Обеспечивает полное по- крытие всех затрат и по- лучение пла- нируемой прибыли |

Игнорируется элас- тичность спроса. Снижаются конку- рентные стимулы к минимизации издер- жек. Цена не может быть установлена до тех пор, пока не опре- делена доля постоян- ных затрат в общей их сумме и не определен уровень спроса, а уровень спроса не может быть выявлен без установления це- ны |

Наиболее распространенный метод. Применяется на предприятиях с четко выраженной товарной дифференциаци- ей для расчета цен по традиционным товарам, а также для установления цен на совершенно новые товары, не имеющие ценовых прецедентов. Этот! метод наиболее эффективен при расчете цен на товары пониженной кон- курентоспособности |

12. Метод I стоимости изготовле- ния |

К полной сумме затрат (на единицу товара) на покупное сырье, материалы, узлы, по- луфабрикаты добавляют сум- му (процент, норму прибы- ли), соответствующую собст- венному вкладу предприятия в формирование стоимости изделия |

Учитывается собственный вклад пред- приятия в на- ращивание стоимости товара |

Метод не применим для ценовых решений на длительную пер- спективу; не заменя- ет, а дополняет метод полных издержек |

Применяется в специфических условиях и в особых случаях: 1. При принятии решений о наращи- вании массы прибыли за счет наращи- вания объема производства; об отказе или продолжении конкурентной борь- бы* 2. При принятии решений об изменении ассортиментной структуры производства (определении наиболее и наименее рен- табельных изделий, изменении струк- туры продаж; 3. При принятии решений по однора- зовым (индивидуальным, немассовым) заказам | |

Продолжение табл. 6

I I |

2 |

3 |

4 |

5 I |

|3. Метод маржиналь- ных издер- жек |

К переменным затратам на еди- ницу продукции добавляется сумма (процент), покрывающая затраты и обеспечивающая до- статочную норму прибыли |

Обеспечиваются более широкие возможности це- нообразования: полное покрытие постоянных за- трат и максими- зация прибыли. Внедрение метода облегчается офи- циальным введе- нием в учетную практику и отчет- ность классифи- кации затрат на условно-пере- менные и услов- но-постоянные |

Метод основан на не- марксистской теории стоимости и пока не- достаточно известен в России; его внедрение наталкивается на не- приятие частью хозяй- ственников «импорт- ных» приемов ведения дел |

Метод применим практически для любых предприятий |

14. Метод рентабель- ностиин- вестиции |

Метод основан на том, что про- ект должен обеспечивать рента- бельность не ниже стоимости заемных средств. К суммарным затратам на единицу продукции добавляется сумма процентов за кредит |

Единственный метод, учитываю- щий платность финансовых ре- сурсов, необходи- мых для произ- водства и реали- зации товара |

Высокий уровень ста- вок процентов за кре- дит и их неопределен- ность во времени в ус- ловиях инфляции |

Отлично подходит для предпри- ятий с широким ассортиментом изделий, каждое из которых тре- бует своих переменных затрат. Годится как для традиционно производимых товаров с устояв- шейся рыночной ценой, так и для новых изделий. Применяется успешно при принятии решений о величине объема производства нового для предприятия товара с I известной рыночной ценой | |

to

К)

Продолжение табл. 6

I 1 |

2 |

3 |

4 |

5 I |

5. Методы маркетинго- вых оценок |

|

|

Эта группа методов страдает неопределен- ностью количествен- ных оценок. Часто це- ны устанавливаются практически произ- вольно |

|

— Метод оценки реакции покупателя |

Продавец старается выяснить цену, по которой покупатель определенно берет товар |

|

|

|

— Метод сходной цены |

Цены ориентированы на повы- шение конкурентоспособности товара, а не на удовлетворение потребности предприятия в фи- нансовых ресурсах для покры- тия затрат |

|

|

|

— Метод «предложе- ния втем- ную», или I тендерный [метод |

Покупатели анонимно участву- ют в конкурсе предложения (тендере). Выигрывает тот, чья цена предложения обеспечива- ет продавцу максимальную прибыль. |

Обеспечивается равноправие по- купателей |

|

В странах развитой рыночной экономики применяется при раз- мещении государственных зака- зов и подрядов |

Фирма планирует сумму постоянных затрат 2 000 000 руб. в год и надеется получить 4 000 000 руб. прибыли. Рассчитать цену.

Решение

Желательный результат от реализации после воз- 2 000 000 руб.+

мещения переменных затрат + 4 000 000 руб.=

(Постоянные затраты + Прибыль) — 6 000 000 руб.

Желательный результат от реализации после воз- 6 000 000 руб. : мещения переменных затрат на единицу изделия : 10 000 шт. =

= 600 руб.

Цена {Переменные затраты на единицу изделия + 1400 руб. + + Желательный результат от реализации после воз- + 600 руб. = мещения переменных затрат на единицу изделия) = 2000 руб.

Пример 3. Применение метода рентабельности инвестиций

Компания устанавливает цену на новое изделие. Прогнозируе- мый годовой объем производства — 40 тыс. штук, предполагае- мые переменные затраты на единицу изделия — 30 руб. Общая сумма постоянных затрат — 800 000 руб. Проект потребует допол- нительного финансирования (кредита) в размере 1 000 000 руб. под 20% годовых. Рассчитать цену.

Решение

Переменные затраты на единицу 30 руб.

изделия

Постоянные затраты на единицу 800 000 руб. : 40 000 руб.= изделия = 20 руб.

Суммарные затраты на единицу изделия 50 руб.

Желательная прибыль , (1 000 000 руб.х 0,20):

: 40 000 шт.= 5 руб. (не ниже)

Цена не ниже 55 руб.

Пример 4. Применение метода прямых затрат

Фирма находится в процессе установления цены на новую мо- дификацию традиционного продукта. Бухгалтерией собраны сле- дующие данные (руб.).

На единицу Общая сумма Прямые материалы 6

Прямая зарплата 4

Переменные накладные расходы 3

Постоянные накладные расходы 7 70 000

(на 10000 ед.)

297

Переменные сбытовые и административ- 2

ные расходы

Постоянные сбытовые и административ- 1 10 000

ные расходы

Установим предельную цену реализации.

Решение

В данном методе за основу себестоимости принимается произ- водственная себестоимость. Сбытовые и административные из- держки в эту базу не включаются, а предусматриваются в надбав- ке. Первый шаг состоит в вычислении себестоимости произ- водства единицы продукта. Для нашего случая это 20 руб.

руб. Прямые материалы 6

Прямая зарплата 4

Накладные расходы (3 руб. — переменные и 10

7 руб. — постоянные, или 250% от прямой зарплаты)

Итого 20

Предположим, что для расчета предельной продажной цены фирме необходима надбавка в размере 50% себестоимости произ- водства. Часть издержек, которая связана со сбытом и админис- тративными расходами, будет скрыта в этой надбавке. Тогда пре- дельная цена реализации составит 30 руб.:

руб. Прямые материалы 6

Прямая зарплата 4

Накладные расходы 10

Итого себестоимость производства 20

Надбавка на покрытие сбытовых и административных расходов и желаемую прибыль — 50% себестоимости производства 10

Предельная цена реализации 30

Некоторые

фирмы выделяют сбытовые и админи-

![]() стративные

расходы, добавляют их к себестоимо-

сти

производства, а затем плюсуют надбавку

на желаемую

прибыль.

Другие, подобные фирме из нашего

примера,

предпочитают

эти издержки не включать в базу

себестои-

мости.

Например, зарплату президента компании

трудно

разделить

на каждый продукт и проще учесть,

увеличивая

надбавку.

стративные

расходы, добавляют их к себестоимо-

сти

производства, а затем плюсуют надбавку

на желаемую

прибыль.

Другие, подобные фирме из нашего

примера,

предпочитают

эти издержки не включать в базу

себестои-

мости.

Например, зарплату президента компании

трудно

разделить

на каждый продукт и проще учесть,

увеличивая

надбавку.

298

Пример 5. Вновь — применение метода маржинальных издержек

Используя исходные условия предыдущего примера, проде- монстрируем еще раз метод маржинальных издержек. Определим базу расчета сокращенной себестоимости (на основе переменных затрат).

Решение

Сокращенная себестоимость составит 15 руб. на единицу про- дукции, а цена — 30 руб. за единицу:

руб. Прямые материалы 6

Прямая зарплата 4

Переменные накладные расходы 3

Переменные сбытовые и административные расходы 2

Итого переменные издержки 15

Надбавка для покрытия постоянных издержек и жела-

емой прибыли — 100% от переменных издержек 15

Цена 30

При формировании цены по данному методу фирма нашла, что 100-процентная надбавка к переменным издержкам адекватна покрытию постоянных издержек и зарабатыванию необходимой прибыли. Часть издержек по-прежнему скрыта в надбавке. Од- нако теперь учтены все постоянные издержки, а не только сбы- товые и административные.

ВЫВОД

И метод прямых, и метод маржинальных издержек дали оди- наковую цену — 30 руб.

Применяя надбавку, исчисленную любым методом, мы не дол- жны забывать о главном: надбавка должна быть достаточной для всего, что ей полагается покрыть! Она должна быть достаточной для того, чтобы обеспечить удовлетворительную отдачу на используе- мые активы в длительной перспективе. Именно поэтому опытные менеджеры, выбирая надбавку для назначаемой цены, предпочита- ют ориентировать ее на рентабельность всех активов (ЭР).

Значительная часть недоразумений, связанных с расчетом ба- зовых цен, а также цен, применяемых в отношениях между опто- выми и розничными коммерсантами, может быть отнесена на счет путаницы двух способов исчисления наценок (надбавок).

299

Важно с самого начала определиться, каким способом вы будете пользоваться.

Первым

способом исчисляется процент

наценки на себестои-

мость:![]()

Вторым

способом исчисляется процент

наценки на основе цены

реализации:![]()

В розничной торговле чаще всего применяют второй способ. Цена реализации рассчитывается при этом как частное от деле- ния суммы наценки на процент наценки.

Вместе с тем, при известной себестоимости (закупочной цене) можно вычислить цену реализации, установив процент наценки на основе цены реализации:

![]()

Процент наценки на основе цены реализации легко пересчи- тывается в процент наценки на основе себестоимости. Возможна и обратная операция.

А вот как рассчитывается средний процент скидки в цене реа- лизации:

![]()

Примеры:

1. Себестоимость единицы товара равна 1620 руб. Сумма на- ценки — 850 руб. Рассчитать процент наценки на себестоимость. 850 руб. : 1620 руб. х 100 = 52,5%.

300

2. То же, на основе цены реализации.

850 руб. : (1620 руб. + 850 руб.) х 100 = 34,4%.

3. Товар закуплен по цене 1000 руб. за штуку. При последую- щей перепродаже делается 23-процентная наценка на основе це- ны реализации. Вычислить цену реализации.

1000 руб. : (100% - 23%) = 1298,7 руб.

4. Каким процентным наценкам на цену реализации соответст- вуют:

а) 30-;

б) 25-;

в) 15-процентные наценки на себестоимость?

а) 30% : (100% + 30%) х 100 = 23% ;

б) 25% : (100% + 25%) х 100 = 20% ;

в) 15% : (100% + 15%) х 100 = 13% .

5. Каким процентным наценкам на себестоимость соответст- вуют:

а) 23-;

б) 20-;

в) 13-процентные наценки на цену реализации?

а) 23% : (100% - 23%) х 100 = 30%;

б) 20% : (100% - 20%) х 100 = 25%;

в) 13% : (100% - 13%) х 100 = 15%.

6. Первоначальные цены: " изделия А — 500 руб.

изделия Б — 600 руб.

изделия В — 700 руё. По этим ценам продано:

изделия А — 60 шт.

изделия Б — 20 шт.

изделия В — 10 шт. Суммы уценок (скидок с цены):

по изделию А — 50 руб.

по изделию Б — 100 руб.

по изделию В — 200 руб. Со скидками продано:

изделия А — 120 шт.

изделия Б — 150 шт.

изделия В — 180 шт. Рассчитать средний процент скидок в цене реализации.

301

(50 руб.х 120) + (100 руб.х!50) + (200 руб.х!80) ^IQQ=Ol ЗГ (500 руб.х60) + (600 руб.х20) + (700 руб.х 10) + '

+ (450 руб.х120) + (500 руб.х150) + (500 руб.х 180)

![]()

Ради проверки можно воспользоваться формулой:

Итак, рассмотрены основные методы ценообразования, мето- ды, которые можно считать одним из основных средств дости- жения стратегических маркетинговых целей предприятия. Теперь пора задаться вопросом: «Какие же виды цен являются элемен- тами маркетинговой политики?»

По глубокому убеждению Авторов, самую четкую и полную классификацию цен дал В. E. Хруцкий в книге «Современный маркетинг».

Для успешного продвижения новых изделий и услуг на рынке выделяется шесть основных видов цен:

«1. «Снятие сливок» на рынке (skim price), т.е. установление с самого начала продвижения на рынке нового или усовершенство- ванного продукта высокой цены на него в расчете на потреби- телей, готовых купить продукт по такой цене.

Цена за внедрение продукта на рынок (penetration pricing), т.е. установление значительно более низкой цены, чем имеется на рынке на аналогичные товары.

«Психологическая» цена (psychological pricing), которая уста- навливается чуть ниже какой-нибудь круглой суммы (например, 99 руб., 199 тыс. руб.) и создает у потребителя чисто психоло- гическое впечатление более низкой цены.

Цена лидера на рынке или в отрасли (follow pricing), которая устанавливается в соответствии с ценой, предлагаемой главным конкурентом на рынке —- обычно ведущей фирмой отрасли.

Цена с возмещением издержек производства (costplus pri- cing), т. е. определение цен на свою новую продукцию с учетом фактических издержек ее производства и средней нЬрмы при- были на рынке или в отрасли.

302

6. Престижная цена (prestige pricing), т.е. цена на изделия очень высокого качества, обладающие какими-то особыми, непревзой- денными свойствами.

При помощи маркетинга руководству предприятия предстоит сделать выбор, какому из этих видов цен на новые продукты и соответствующим им подходам к ценообразованию отдать пред- почтение. Выбор зависит от многих факторов, среди которых можно отметить долю рынка сбыта, контролируемую данным предприятием, скорость внедрения на рынок нового изделия, пе- риод окупаемости капитальных вложений, жесткость конкурен- ции на рынке и т. п.

Для уже сформировавшегося рынка сбыта и реализуемых здесь относительно продолжительное время товаров и услуг можно вы- делить восемь основных видов цен, применение которых обеспе- чивает повышение конкурентоспособности предприятия:

Скользящая падающая цена на изделия и услуги (slide-down pricing), которая устанавливается в зависимости от соотношения спроса и предложения и постепенно снижается по мере насы- щения рынка.

Долговременная цена (long-established price), слабо подвер- женная изменениям на протяжении длительного периода време- ни.

Цена потребительского сегмента рынка (segment pricing), т.е. цена на примерно одни и те же виды изделий и услуг, реализуе- мые разным группам потребителей (в зависимости от сегмента- ции конкурентного рынка по потребителям).

Эластичная (гибкая) цена (flexible pricing), быстро реагирую- щая на изменение соотношения спроса и предложения на рынке (как в сторону снижения, так и в сторону повышения в зависимо- сти от характера конъюнктуры).

Преимущественная цена (pre-emptive pricing), предусматри- вающая определенное понижение цен на свои изделия предприя- тием, которое занимает доминирующие позиции на рынке и мо- жет обеспечить значительное снижение издержек производства за счет увеличения объемов сбыта и экономии на расходах по реали- зации продукции.

Цена на изделие, уже снятое с производства, выпуск кото- рого прекращен (phase-out pricing).

Цена, устанавливаемая ниже, чем у большинства фирм на рынке (loss-leader pricing).

303

8. Договорная цена (bargain price), устанавливаемая на специ- ально выделенные виды изделий или на определенные группы из- делий одной или нескольких фирм и гарантирующая значитель- ную скидку по сравнению с обычной ценой на те же самые изде- лия при выполнении потребителем ряда условий при покупке.»

Какие виды цен использует наш Читатель?

В заключение рассмотрим еще несколько примеров по ценооб- разованию. Советуем перед тем, как их решать, освежить в памя- ти принципы операционного анализа.

Пример б

Фирма «Поиск» выпускает металлические каркасы. Перемен- ные производственные издержки составляют 120 руб./шт., цена — 200 руб./шт., переменные издержки на сбыт — 14 руб./шт., средние постоянные издержки — 8 руб./шт. (отнесены на себе- стоимость единицы продукции пропорционально трудозатратам).

В настоящее время фирма выпускает 10 000 каркасов. Посту- пает предложение о закупке 1000 каркасов. Цена предполагаемой сделки 140 руб./шт.

Рекомендуете ли вы фирме принять данное предложение?

Решение

1. Оценим себестоимость продукции:

(120 руб. + 14 руб. + 8 руб.) = 142 руб./шт. Прибыль равна

(200 руб. ~ 142 руб.) х 10 000 шт. = 580 000 руб.

2. Определим себестоимость нового заказа:

120 тыс. руб. + 14 тыс. руб. = 134 тыс. руб.

Прибыль равна 140 тыс. руб. - 134 тыс. руб. = 6 тыс. руб.

Суммарная прибыль составит 586 тыс. руб.

Фирме «Поиск» не следует отказываться от данного предложе- ния, ибо дополнительных постоянных затрат для выполнения за- каза не требуется; продажа увеличит массу прибыли предприятия.

Пример 7

Фирме «Поиск» (см. пример 6) поступает другое предложение о закупке 5 000 каркасов. Если она примет этЬ предложение, то постоянные затраты возрастут на 10 тыс. руб. и фирме придется отказаться от изготовления 2000 шт. каркасов. Оценим мини- мально приемлемую цену, на которую могло бы согласиться ру- ководство фирмы «Поиск», т. е. цену, сохраняющую прежнюю сумму прибыли.

304

Решение

1. Рассчитаем себестоимость заказа:

120руб./шт. + 1 руб./шт.+

![]()

Фирме «Поиск» не следует отказываться от данного предложе- ния, ибо дополнительных постоянных издержек для выполнения заказа не требуется; продажа увеличит массу прибыли предприятия.

2. Определяем минимально приемлемую цену как сумму себе- стоимости заказа и прибыли, которую обеспечивали 2000 шт. каркасов:

139,2

руб/шт.

+![]()

= 162,4 руб./шт.

На изменение массы прибыли при изменении цены оказывают влияние следующие факторы:

Уровень эластичности спроса на данный товар.

Соотношение постоянных и переменных издержек в стои- мости изготовления и реализации продукции.

Пример 8

Эластичность спроса от цен на продукцию предприятия «Бета» равна 1,75. Определим последствия снижения цены на 1 руб., если до этого снижения объем реализации составлял 10 000 шт. по цене 17,5 руб./шт., а общие затраты были равны 100 тыс. руб. (в том числе постоянные — 20 тыс. руб.) на весь объем производства.

Решение

1. Выручка от реализации до изменения цены равна

(17,5 руб. х 10 000 шт.) = 175 тыс. руб.

2. Прибыль до изменения цены равна

(175 тыс. руб. — 100 тыс. руб.) = 75 тыс. руб.

Объем реализации после снижения цены составит 10 000шт.х(1,75х

)

+ 10000шт.= 11 000 шт.

)

+ 10000шт.= 11 000 шт.Выручка от реализации после снижения цены достигнет

(16,5 руб/шт. х 11 000 шт.) = 181,5 тыс. руб.

5. Общие издержки на производство и реализацию продукции после снижения цены:

305

постоянные издержки — 20 тыс. руб.; переменные издержки — 88 тыс. руб.; общие издержки — 108 тыс. руб.

6. Прибыль после снижения цены будет равна

(181,5 тыс. руб. — 108 тыс. руб.) = 73,5 тыс. руб. Таким образом, снижение цены привело к потере прибыли на сумму 1,5 тыс. руб.

Пример 9

Выгодно ли было бы предприятию «Бета» снижение цены на 1 руб./шт., если бы уровень постоянных издержек составлял 50% от общих расходов?

![]()

Чем выше сила воздействия операционного рыча- га, тем меньше уровень эластичности спроса, ко- торый необходим для сохранения и увеличения прибыли при снижении цены.

Решение

Общие издержки после снижения цены:

Постоянные издержки 50 тыс. руб.

Переменные издержки 55 тыс. руб.

ИТОГО 105 тыс. руб.

Прибыль после снижения цены равна 181,5 тыс. руб. — 105 тыс. руб. = 76,5 тыс. руб. Снижение цены выгодно: оно дает дополнительную прибыль: (76,5 тыс. руб. — 75 тыс. руб.) = 1,5 тыс. руб.

Пример 10

Фирма «Интермаг» приобрела оборудование стоимостью 50 млн. руб.

Определим:

начиная с какого объема производства фирма окупит данное оборудование, т. е. определим порог рентабельности;

какой объем производства продукции принесет фирме в этих условиях 15 млн. руб. прибыли.

Цена продукции — 36 тыс. руб./шт. Стоимость сырья и материалов — 24 тыс. руб./шт. Расходы по оплате труда и прочие переменные расходы — 5 тыс. руб./шт.

306

Постоянные издержки, связанные с приобретением и эксплуа- тацией нового оборудования — 60 млн. руб.

Условия расчетов фирмы «Интермаг» со своими поставщиками и покупателями следующие: покупатели продукции фирмы задер- живают оплату в среднем на два месяца, в то же время сама фир- ма оплачивает сырье и материалы в среднем через один месяц.

Решение

1. Порог рентабельности равен

![]()

2. Объем производства, обеспечивающий 15 млн. руб. прибы- ли, равен

![]()

Таким образом, прибыль будет получена за счет реализации не менее чем 20 000 штук продукции, а для получения 15 млн. руб. прибыли необходимо реализовать 25 000 штук продукции.