1. Срок жизни проекта — это период (количество

лет), в течение которого инвестиции генерируют

приток денежных средств. Срок эксплуатации инвестиций

в оборудование, как правило, короче физического срока

службы этого оборудования.

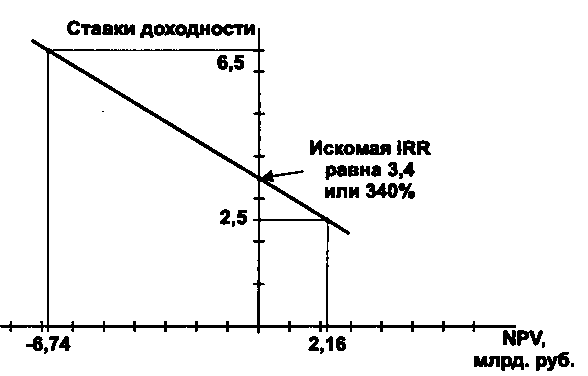

* Графический метод определения IRR не дает необходимой точности, но им можно пользоваться при отсутствии специального финансового калькулятора или компьютерной программы по инвестиционному ана- лизу.

262

Рис. 1

2. В выборе того или иного проекта на практике не все- гда руководствуются критерием «внутренняя ставка рента- бельности должна быть выше средневзвешенной стоимос- ти капитала». Существует целый ряд проектов, осуществ- ление которых диктуется экологической необходимостью или мотивировано повышением безопасности труда. От подобных проектов трудно, да и не следует ожидать значи- тельных чистых денежных потоков. Но тогда доходы от ос- тальных проектов предприятия должны обеспечить такую IRR, чтобы компенсировать пониженные денежные потоки или даже убытки от нерентабельных проектов. К примеру, предприятие инвестирует 10 млрд. руб., из них 2 млрд. руб. — в необходимые, но нерентабельные проекты. Если средневзвешенная стоимость капитала равна 15%, то 8 млрд. руб. инвестиций должны обеспечить не менее 1,5 млрд. руб. чистых денежных потоков в год (15% на все 10 млрд. руб. инвестиций), т. е. использоваться с рента- бельностью не менее 18,75%:

15млрд.руб.х100

=

1875%

8

млрд. руб.

263

Глава 2

ТАКТИКА ФИНАНСОВОГО МЕНЕДЖМЕНТА

2.1. Финансы маркетинга. Основы принятия ценовых решений

Финансовый менеджмент далеко не безразличен к маркетин- говой функции предприятия, ведь мудрость ценовых решений, правильная ориентация на те или иные сегменты рынка, интен- сивные усилия по продвижению товаров, контроль над реализа- цией и своевременная коррекция маркетинговой политики явля- ются одними из важнейших слагаемых финансового успеха пред- приятия.

Для принятия ценовых и прочих финансовых решений пред- приятию необходима в первую очередь информация о спросе на его товар (услуги). Убедиться в эффективности этой информации можно, сопоставляя различные варианты предположительной дополнительной выручки от наращивания производства и сбыта с дополнительными затратами на маркетинг.

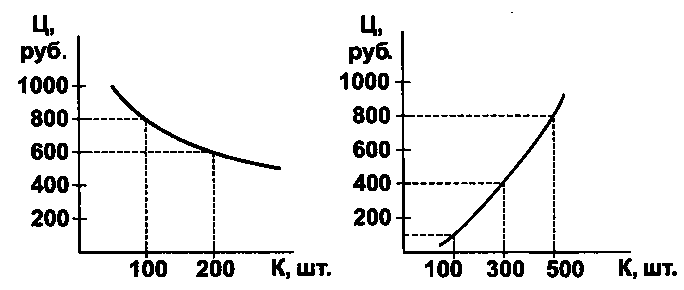

Важнейшими инструментами маркетинговых исследований являются кривые спроса и предложения товара.

Попробуем с помощью условного примера установить зависи- мость величины спроса (С) от цены реализации (Ц) и построить кривую спроса (см. рис. 1): по цене 800 руб. за штуку покупателя находят всего 100 единиц товара, а снижение цены до 600 руб. по- вышает спрос до 200 единиц. Но кто же удовлетворяет этот спрос? Производитель (продавец). Поэтому анализ рынка невоз- можен без построения кривой предложения (рис. 2), показываю- щей, сколько товара и по каким ценам может быть предложено производителем. Так, по цене 100 руб. за штуку производитель предлагает 100 единиц товара, по цене 400 руб. — 300 единиц, а по цене 800 руб. — уже 500 единиц. Это и не удивительно, ведь высокая цена побуждает производителя к наращиванию выпуска продукции.

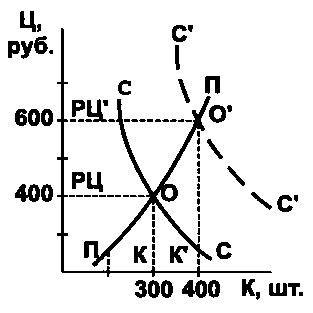

Итак, у нас есть две кривые, отражающие поведение покупа- телей и продавцов на рынке. Ясно, что оптимальный вариант — равенство величин спроса и предложения, а они равны в точке пе- ресечения наших кривых (рис. 3.)- Точке равновесия спроса и

264

Рис. 2. Кривая предложения

предложения соответствует цена изделия 400 рублей за штуку — такая цена называется равновесной (РЦ):

равновесная цена рационализирует спрос покупателя, пере- давая ему информацию о том, на какой объем потребления данного товара он может рассчитывать;

равновесная цена подсказывает производителю (продавцу), какое количество товара ему следует изготовить и доставить на рынок;

равновесная цена несет в себе всю информацию, необходи- мую производителям и потребителям: изменение равновес- ной цены является для них сигналом к увеличению (умень- шению) производства (потребления), стимулом к поиску но- вых технологий. *

Таким образом, равновесная цена вполне успешно служит для автоматического регулирования производства. Российский ры- нок характеризуется сегодня постоянными сдвигами кривой спроса вверх вследствие увеличения доходов определенных кате- горий юридических и физических лиц. Соответственно, подни- мается и равновесная цена (рис. 3.).

На сдвиг кривой спроса вверх влияет также изменение поведе- ния покупателей в преддверии роста цен — фактор инфляцион- ного ожидания. Если, к примеру, ожидается увеличение цены со- ли, то естественно предположить, что спрос на соль увеличится. Отметим и другие факторы, влияющие на высоту кривой спроса: изменение количества населения, смена вкусов и предпочтений, политические и природные потрясения и т. д.

Чем же руководствуется покупатель?

265

товара; CC — кривая спроса; ПП — кривая предложения; CC- кривая спроса в случае

роста доходов; О — точка равновесия; О* — точка нового равновесия; РЦ — равновесная цена; РЦ' — новая равновесная цена

Рис. 3. Равновесие спроса и предложения

Отвечая на этот вопрос, экономическая наука опирается на следующие основные положения:

Потребитель стремится получить на свой ограниченный до- ход наибольшее, со своей точки зрения, удовлетворение — мак- симальную субъективную полезность.

Субъективная полезность, которую приносит потребителю каждая последующая купленная единица данного товара, меньше субъективной полезности, приносимой каждой предыдущей еди- ницей товара. При этом суммарная, общая полезность увеличи- вается всё медленнее. Прирост суммарной субъективной полезнос- ти при потреблении каждой новой единицы товара называется пре- дельной полезностью.

На рис. 4. показаны общая и предельная полезности некоего товара в рублях. Но как исчислили полезность товара? Дело в том, что полезность его выражается и подтверждается покупате- лем посредством приобретения товара по данной цене. Действи- тельно, соглашаясь платить за товар, покупатель признает его субъективно полезным лично для себя. Таким образом, кривая предельной полезности обычно совпадает с кривой спроса.