Задать некую ставку дисконтирования и определить NPV проекта. Отметить соответствующую точку на графике (по оси ординат — ставки доходности, дисконтирования IRR, по оси абс- цисс — NPV).

Задать гораздо большую ставку дисконтирования (тогда npv резко уменьшится), вычислить npv и отметить соответствующую точку на графике.

Соединить данные две точки и, если необходимо, продлить кривую npv до пересечения с осью irr. В точке пересечения

260

кривой NPV с осью IRR чистая настоящая стоимость проекта равна нулю.

Пример 3*

Пользуясь значением средневзвешенной стоимости капитала, вычисленным в примере 1, а также данными по инвестиционно- му проекту, приведенными ниже, определим чистую настоящую стоимость и внутреннюю ставку рентабельности проекта. Затем, сравнив последнюю со средневзвешенной стоимостью капитала, сделаем вывод о целесообразности (либо нецелесообразности) осуществления данного проекта.

Первоначальные затраты на проект " 8 млрд. руб.

Срок жизни проекта 4 года

Ежегодные амортизационные отчисления 2 млрд. руб. Ставка налогообложения прибыли ' 35%

Средневзвешенная стоимость капитала, включающая инфляционную премию 250%

Поступления и затраты в ценах базового периода, млрд. руб.

I Год |

Поступления |

Затраты |

I 1 |

6 |

3 |

2 |

7 |

4 |

3 |

8 |

4 |

I 4 |

8 |

4 |

|

|

Прогнозируемый уровень иш |

М1ЯЦИИ |

||

I Год |

Поступления |

Затраты |

|||

|

1 |

|

300% |

200% |

|

|

2 |

|

220% |

180% |

|

|

3 |

|

150% |

120% |

|

|

4 |

|

80% |

1002 I |

|

Решение

* Это слегка упрощенный, но подлинный пример 1995 года — года высо- чайшей инфляции. Все цифры округлены. Речь шла о производстве про- дуктов питания из импортного сырья.

**Если закладывать в расчет переоценку основных фондов, то сумма амортизационных отчислений будет меняться по годам. Главное — реа- листично спрогнозировать коэффициенты переоценки.

261

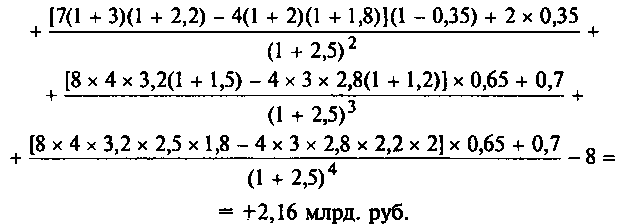

Таким образом, при ставке дисконтирования 2,5 (250%) чистая настоящая стоимость проекта (2,16 млрд. руб.) положительна. Это означает, что проект способен обеспечить выраженные в средневзвешенной стоимости капитала интересы и ожидания ин- весторов и кредиторов.

Но констатации того факта, что NPV больше нуля, еще не- достаточно для окончательного вывода о целесообразности осу- ществления проекта. Необходимо знать, на сколько процентных пунктов IRR превышает средневзвешенную стоимость капитала.

Задаем ставку дисконтирования, к примеру, 6,5 и вычисляем чистую настоящую стоимость проекта. Она равна (-6,74) млрд. руб. (Проверьте, пожалуйста, свой результат. Чистая настоящая стоимость проекта стала отрицательной вследствие завышенной «цены капитала» предприятия).

Отмечаем на графике (рис. 1) соответствующие точки, со- единяем их и видим, что NPV = 0 при IRR примерно на уровне 3,4 . Это значительно больше CCK (на 90 процентных пунктов).

Правильность выбора данного проекта не оставляет больше со- мнений. Секрет успеха рассматриваемого проекта явно заключа- ется в возможности производителя повышать цены готовой про- дукции опережающими темпами по сравнению с инфляционным ростом цен издержек и, таким образом, не только перекладывать повышение затрат на потребителя, но и снимать значительную прибыль.

![]()