Практикум

Вопросы, изложенные в этой главе, настолько новы и необыч- ны для российской практики управления финансами предприя- тия, что Авторы сочли необходимым предложить Читателю учеб- но-деловые ситуации и задачи с подробными объяснениями их решения. Надеемся, этот небольшой Практикум поможет вам ак- тивизировать, а в ряде случаев — и прояснить — теоретический материал части II.

Пример 1

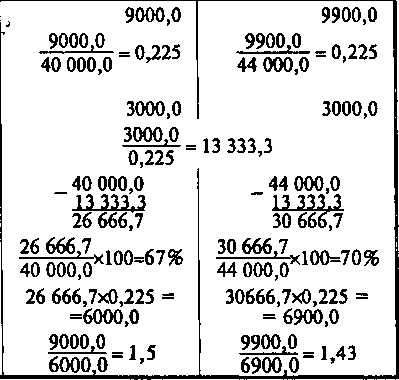

Руководство предприятия намерено увеличить выручку от реа- лизации на 10%, (с 40 000 руб. до 44 000 руб.), не выходя за пре- делы релевантного диапазона. Общие переменные издержки со- ставляют для исходного варианта 31 000 руб. Постоянные издерж- ки равны 3000 руб. Рассчитайте сумму прибыли, соответствую- щую новому уровню выручки от реализации традиционным способом (1) и с помощью операционного рычага (2). Сравните результаты; сделайте предположение о степени фондовооружен- ности данного предприятия (3).

Решение

• L Суммарные переменные расходы, следуя за динамикой выруч- ки, должны возрасти на 10% и составить (31 000 руб. + 31 000 руб. х х 10%) = 34 100 руб. Прибыль равна (44 000 руб. - 34 100 руб. - - 3000 руб.) = 6900 руб. прбтив прежних 6000 руб.

Сила воздействия операционного рычага составляет (40 000 руб.- 31 000 руб.): (40 000 руб.- 31 000 руб.- 3000 руб.) = = 1,5. Это означает, что 10-процентное увеличение выручки должно принести рост прибыли на (10% х 1,5) = 15%. Следова- тельно, прибыль должна будет составить 6900 руб.

Результаты вычислений сходятся. По небольшой силе воз- действия операционного рычага можно предположить, что речь идет о неавтоматизированном производстве, использующем, в ос- новном, ручной труд. Для крупных, высокомеханизированных производств сила операционного рычага гораздо больше, ибо для таких предприятий характерен относительно высокий уровень по- стоянных издержек (амортизационные отчисления и проч.).

219

/Д£? Анализ выявляет одинаковый прирост и прибыли, и

валовой маржи на сумму 900 руб. Если этой суммы

будет достаточно, предприятие сможет расширять бизнес.

Пример 2

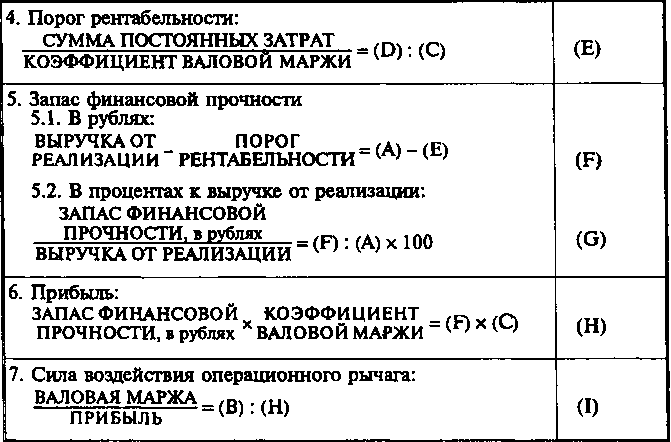

Для расчета ключевых показателей операционного анализа вос- пользуйтесь исходными данными примера 1 и таблицей. Как и почему изменяются сила воздействия операционного рычага и за- пас финансовой прочности по мере удаления выручки от порога рентабельности?

Таблица. Расчет порога рентабельности, запаса финансовой прочности и силы воздействия операционного рычага

1. Валовая маржа:

Выручка от реализации минус

Переменные издержки: материалы переменная зарплата другие переменные издержки Итого переменных издержек Валовая маржа

2. Коэффициент валовой маржи:

![]()

(А)

(В)

(С)

Т о

же, в процентах:

о

же, в процентах:

![]()

3. Постоянные издержки:

Оклады, постоянная зарплата

Арендные платежи

Налоги

Электроэнергия

Газ

Вода

Телефон

Почтовые услуги

Страхование

Ремонт

Реклама

Проценты за кредит

Аренда

Амортизационные отчисления

Другие постоянные затраты

Итого постоянных издержек

(D)

220

Решение

П оказатель

оказатель

Исходный вариант

Вариант 10-процентного роста выручки

I руб.

Переменные издержки, РУб:

Валовая маржа, руб.

Коэффициент валовой маржи

Постоянные издержки,

руб.

4. Порог рентабельности,

руб.

Запас финансовой прочности, руб.

Запас финансовой прочности, %

Прибыль, руб.

Сила воздействия опера- ционного рычага

40 000,0 31 000,0

44 000,0 34 100,0

221

вывод

По мере удаления выручки от порогового ее значения сила воз- действия операционного рычага ослабевает, а запас финансовой прочности увеличивается. Это связано с относительным умень- шением постоянных издержек в релевантном диапазоне.

Пример 3

Определить структуру затрат предприятия малого бизнеса, если наибольшая из сумм расходов пришлась на январь 1995 г. и со- ставила 18 тыс. руб., самая низкая — на март (15 тыс. руб.); мак- симальная сумма дохода, соответственно, была равна 25 тыс. руб., минимальная — 20 тыс. руб.

Решение

Разность между максимальной и минимальной суммой расхо- дов составляет (18 тыс. руб. - 15 тыс. руб.) = 3 тыс. руб. Раз- ность между максимальной и минимальной суммой доходов — (25 тыс. руб. - 20 тыс. руб.) = 5 тыс. руб.

Это означает, что доля переменных издержек в суммарных до- ходах равна (3 тыс. руб. : 5 тыс. руб.) = 0,6, а доля постоянных издержек — соответственно, 0,4. Таким образом, соотношение переменных и постоянных издержек предприятия составляет (0,6 : 0,4) = 1,5.

Пример 4

По нижеприведенным исходным данным определить:

Сколько процентов прибыли удастся сохранить предприя- тию, если выручка от реализации сократится на 25%?

Процент снижения выручки, при котором предприятие пол- ностью лишается прибыли и вновь встает на порог рентабельности.

На сколько процентов необходимо снизить постоянные из- держки, чтобы при сокращении выручки на 25% и при прежнем значении силы воздействия операционного рычага (3), предпри- ятие сохранило 75% ожидаемой прибыли.

4. Уровень эффекта финансового рычага. Условная ставка на- логообложения прибыли — 1/3.

Выручка от реализации Переменные издержки |

1500 тыс. руб. 1050 тыс. руб. |

Валовая маржа Постоянные издержки Прибыль |

450 тыс. руб. 300 тыс. руб. 150 тыс. руб. |

Собственные средства [Долгосрочные кредиты |

600 тыс. руб. 150 тыс. руб. 1 |

222

К раткосрочные

кредиты

раткосрочные

кредиты

Средняя расчетная ставка процента (средневзве- шенная стоимость заемных средств)

60 тыс. руб. 40%

Решение

Поскольку сила воздействия операционного рычага равна (450 тыс. руб. : 150 тыс. руб.) = 3, то при уменьшении выручки на 25% при- быль сократится на (25% х 3) = 75%. Это значит, что удастся сохра- нить лишь четверть ожидаемой прибыли.

2. Если сила воздействия операционного рычага равна трем, то при сокращении выручки на (100% : 3) = 33% предприятие имеет нулевую прибыль. Если же, к примеру, сила воздействия опера- ционного рычага равна двум, то недопустимо снижение выручки наполовину (100% : 2 = 50%).

Чем

больше сила воздействия операционного

ры-

![]() чага,

тем меньшее снижение выручки

рассматрива-

ется

как недопустимое! Так, при силе воздействия

опера-

ционного

рычага, равной 20, недопустимо даже

пятипро-

центное

снижение выручки.

чага,

тем меньшее снижение выручки

рассматрива-

ется

как недопустимое! Так, при силе воздействия

опера-

ционного

рычага, равной 20, недопустимо даже

пятипро-

центное

снижение выручки.