2. Если реализация в течение года была равномерной, то можно предположить, что данный товар начал участвовать в покрытии постоянных затрат предприятия где-то в начале августа:

![]()

215

а участвовать своею прибылью в покрытии постоянных за- трат предприятия стал в самом начале ноября:

![]()

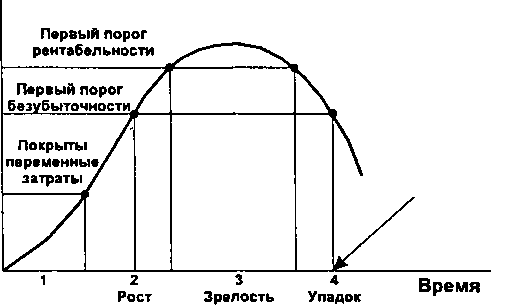

Расчет порога безубыточности и порога рентабельности служит необходимым инструментом в оценке жизненного цикла товара. На нижеследующем рисунке показано, что на протяжении своего жиз- ненного цикла товар проходит два порога безубыточности и два по- рога рентабельности:

Выручка

Второй

порог

рентабельности

Второй

порог

безубыточности

Час

"икс":

товар

надо изымать

из

ассортимента...

Выход на рынок

В «час икс» товар становится убыточным, от него надо отказы- ваться.

Считается разумным располагать (планировать) прохождение первого порога безубыточности где-то на уровне второй трети фазы роста. Но расчет момента снятия с ассортимента требует большей точности, совмещения с коммерческими, техническими и трудовы- ми аспектами политики предприятия, а также — и, возможно, это главное — учета общей стратегической линии предприятия. Товар, не имеющий коммерческих перспектив, находящийся в фазе упад- ка, должен быть изъят из ассортимента как только этот товар стано- вится неспособным покрывать своей выручкой прямые переменные и прямые постоянные затраты, или, иначе говоря, как только про- межуточная маржа становится отрицательной.

216

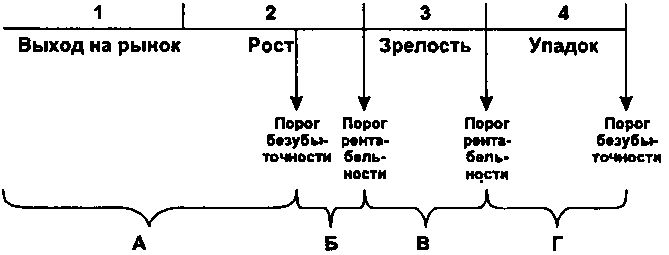

A — выручка не покрывает прямых переменных и прямых постоянных

затрат; Б — выручка покрывает прямые переменные, прямые постоянные и

часть отнесенных на данный товар постоянных косвенных затрат; В — выручка покрывает, кроме всех прямых затрат, все отнесенные

на данный товар косвенные постоянные затраты и вносит свой

вклад в формирование прибыли предприятия; Г — выручка покрывает прямые переменные, прямые постоянные и

часть отнесенных на данный товар постоянных косвенных затрат.

Пример 5

Выявление наиболее выгодных товаров с помощью углубленно- го операционного анализа.

Предприятие по изготовлению сложного оборудования выби- рает наиболее выгодный из трех типов станков, предлагаемых к производству, по следующим данным (руб.):

Суммарные затраты предприятия в анализируемый период — 4 000 000.

Суммарные переменные затраты на все станки — 3 000 000,

в том числе:

I тип станков — 1 200 000;

II тип станков — 1 200 000;

III тип станков — 600 000.

Суммарные прямые постоянные затраты на все три станка — 600 000, в том числе:

I тип станков — 100 000;

II тип станков — 200 000;

III тип станков — 300 000.

Постоянные затраты предприятия (косвенные постоянные за- траты) — 400 000.

217

Для принятия управленческого решения составляется таблица:

Элементы операционного анализа |

I тип станков |

II тип станков |

III тип станков |

1. Выручка от реализации |

1 500 000 |

2 000 000 |

1 100 000 |

2. Переменные затраты |

1 200 000 |

1 200 000 |

600 000 |

3. Валовая маржа (1) - (2) |

300 000 |

800 000 |

500 000 |

4. Доля валовой маржи в выруч- ке (3): (1) |

0,2 |

0,4 |

0,455 |

5. Прямые постоянные затраты |

100 000 |

200 000 |

300 000 |

16. Сумма прямых переменных и прямых постоянных затрат (2)+(5) |

1 300 000 |

1 400 000 |

900 000 |

7. Промежуточная маржа (3)-(5) |

200 000 |

600 000 |

200 000 |

18. Доля промежуточной маржи I в выручке (7) : (1) |

0,133 |

0,3 |

0Д83 1 |

При анализе таблицы появляется соблазн охарактеризовать III и II типы станков как наиболее выгодную для предприятия про- дукцию, ибо доля валовой маржи в выручке у этих станков наи- большая (0,455 и 0,4). Но в дальнейшем выясняется, что именно станки третьего типа требуют крупных прямых постоянных затрат (инвестиции, инженерное обеспечение и т. п.), и вследствие этого рентабельность данных изделий может оказаться гораздо скром- нее, чем можно было предположить по величине доли валовой маржи в выручке. Напротив, станки первого типа приносят сла- бую валовую маржу, но требуют незначительных инвестиций и прочих прямых постоянных затрат. Поэтому доля промежуточной маржи этих станков в выручке оказывается близкой к доле про- межуточной маржи в выручке станков третьего типа. Таким обра- зом, производство станков типа I и типа III почти равнозначно. Но, конечно же, поскольку подобный показатель для станков вто- рого типа лидирует со значительным отрывом (0,3 против 0,183 и 0,133), станки именно этого типа принимают на себя наибольшую часть постоянных затрат всего предприятия и обладают наиболь- шей рентабельностью и инвестиционной привлекательностью. Итак, наш выбор - станки типа II.

218