Операционного анализа

Показатель |

Интенси- фикация капитала (автома- тизация) |

Интенси- фикация прямого труда |

Комментарии I |

Коэффициент валовой маржи |

Выше |

Ниже |

Переменные издержки в I автоматизированном про-1 изводстве относительно I ниже I |

Операционный рычаг |

Выше |

Ниже |

Операционный рычаг как! мера задействования по- I стоянных издержек в ав- I томатизированном произ-1 водстве выше I |

Запас финансовой прочности |

Ниже |

Выше |

Из-за более высокого по-1 рога рентабельности в ав-1 томатизированном произ-1 водстве запас финансовой! прочности обычно ниже I |

Диапазон прием- лемых решений для менеджмента |

Уже |

Шире |

При высоких постоянных! издержках в автоматизи- рованном производстве менеджмент более «забло- кирован», т. е. имеет меньше вариантов выбора решений |

Общий уровень риска, связанного с хозяйственной I деятельностью |

Выше |

Ниже |

Фактор риска аккумули- рует все перечисленные выше факторы |

204

Следует отметить, что в автоматизированном производ- стве управление структурой издержек имеет все же боль- ше возможностей, чем при использовании преимущест- венно прямого труда рабочих. При наличии широкого вы- бора полезно решить, что выгоднее иметь: высокие пере- менные издержки и низкие постоянные, или наоборот. Од- нозначного ответа на этот вопрос не существует, гтре1*му- щества и недостатки есть у любого варианта, и выбор бу- дет зависеть от финансовых целей предприятия, его ис- ходного положения и обстоятельств.

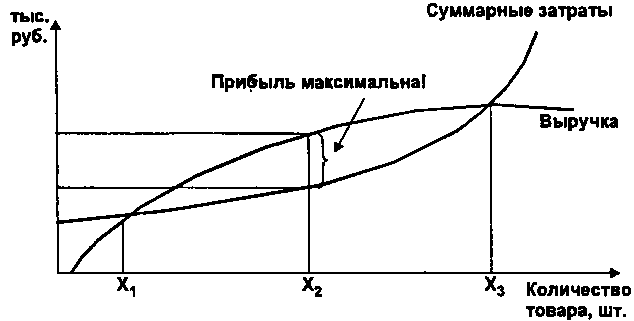

Рис.

8. Поведение суммарных затрат и выручки

от реализации

при

выходе за пределы релевантных диапазонов

Фирма

имеет прибыль лишь на отрезке [Х1Х3], для

которого

кривая

выручки оказывается выше кривой затрат.

Xi

и Хз — по-

205

роговые количества товаров. Как видим, неизбежно прохождение не одного, а по крайней мере двух порогов рентабельности, если, конечно, не ограничиться производством количества товара Х2, для которого прибыль (т. е. разница между выручкой и себестои- мостью) наибольшая. Именно для точки Хг предельная выручка и предельные затраты максимально приближены друг к другу, в пол- ном соответствии с маржиналистской теорией. Затем масса при- были начинает убывать, пока не превращается в убыток. Вновь в полный рост встает проблема окупаемости затрат.

По

этому поводу настоятельно советуем

обратить-

![]() ся

к таблице 3 раздела 2.1 главы 2 части III

книги,

но

не раньше, чем дочитаете до конца

настоящий раздел.

ся

к таблице 3 раздела 2.1 главы 2 части III

книги,

но

не раньше, чем дочитаете до конца

настоящий раздел.

Обратите, пожалуйста, внимание: после прохождения нового порогового количества товара X3 кривая суммарных затрат начи- нает возвышаться над кривой выручки; убытки сначала нараста- ют, затем снижаются... Читатель желает продолжить сам?

В качестве заключения к этому параграфу, а также для того, чтобы вы могли убедиться в справедливости всех наших выводов, предлагаем две таблицы вариантных расчетов (табл. 5 и 6) основ- ных показателей операционного анализа. Цифры легко узнаваемы — стоит лишь заглянуть в начало этого параграфа.

Если вы не сочтете за труд просчитать и прочувствовать каждую цифру, вы сможете сделать подобные расчеты для своей фирмы и внести серьезный вклад в ее процветание.

Таблица 5. Варианты сочетания постоянных и переменных затрат