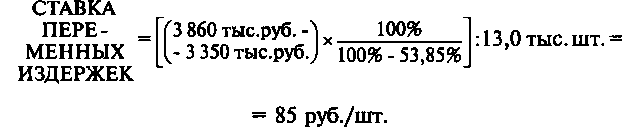

1. Дифференциация издержек методом максимальной и минималь- ной точки.

• Из всей совокупности данных выбираются два периода с наибольшим и наименьшим объемом производства (см. ни- жеприведенную табл.). В нашем примере это декабрь и июль. В декабре сумма переменных издержек будет максимальной, а постоянных — минимальной. В июле — естественно, на- оборот.

Показатель |

Объем производства |

Разность между |

||

макси- мальный |

минималь- ный |

максимальными и минимальными ве- личинами |

||

1. Уровень производ- ства, тыс. шт. % 2. Расходы на электро- | энергию, тыс. руб. |

13,0 100 3860 |

7,0 53,85 3350 |

6,0 46,15 510 |

|

• Определяется так называемая ставка переменных издержек — это средние переменные расходы в себестоимости единицы продукции:

где— максимальный объем производства, тыс. шт.;

![]() —

минимальный

объем производства в процентах

к

максимальному.

—

минимальный

объем производства в процентах

к

максимальному.

187

2. Дифференциация издержек графическим (статистическим) методом.

Как известно, линия общих издержек определяется уравнени- ем первой степени:

Y = а Л- ЬХ,

где Y — общие издержки,

а — уровень постоянных издержек,

Ъ — ставка переменных издержек,

X — объем производства, физических единиц.

Статистический метод основан на использовании корреляци- онного анализа, хотя сами коэффициенты корреляции не опреде- ляются.

На график (рис. 4) наносятся все данные о совокупных издерж- ках фирмы. «На глазок» проводится линия общих издержек: точ- ка пересечения с осью издержек показывает уровень постоянных расходов: 2800 тыс. руб. Тогда ставка переменных издержек со- ставляет

| 3800 §- 3600

I £ 3400

ф °-

3 о 3200

Л ■" зооо

g 2800 О

2 3 4 5 6 7 8 9 10 11 12 13 Количество единиц продукции, тыс. Шт.

188

Рис. 4

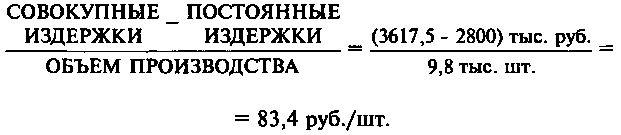

3. Дифференциация затрат методом наименьших квадратов яв- ляется наиболее точной, так как в ней используются все данные о совокупных издержках и определяются коэффициенты а и Ъ.

Алгоритм определения коэффициентов и результаты расчетов приведены в табл.:

январь |

10 |

0,2 3,2 |

3750 |

132,5 |

0,04 |

265 I |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

декабрь |

13 |

3860 |

242.5 |

10.24 |

776 |

|

Итого |

117.5 |

|

43410 |

|

41.73 |

3075.75 |

Среднее |

9,8 |

|

3617,5 |

|

|

|

Ставка переменных издержек Ъ равна

![]()

Переменные издержки в расчете на среднемесячный объем про- изводства составляют (9,8 тыс. руб.х 73,7) = 722,3 тыс. руб. Тогда постоянные издержки составляют (3617,5 тыс. руб. — 722,3 тыс. руб.) = 2895,2 тыс. руб.

В аналитической форме общие расходы на электроэнергию мо- жно представить следующим образом.

По методу максимальной и минимальной точки: Y = 2755 + 83,4ЛГ.

По статистическому методу: Y = 2800 + 83,4X

По методу наименьших квадратов: Y= 2895,2 + 73JX.