2. Условия долгового финансирования изменяются во времени. Соответственно изменяются и предпочтения предприятий в вы- боре тех или иных источников внешнего финансирования. По- этому не стоит:

Жадничать. Лучше синица в руке, чем журавль в небе. Если сегодняшние условия по тому или иному способу финансирова- ния представляются выгодными, надо пользоваться моментом, а не ждать еще более выгодных условий. «Оставь первые и послед- ние 10% кому-нибудь другому,» — советуют опытные практики. Тем не менее не следует и ...

...Слепо следовать чужим советам. Доброхоты часто руковод- ствуются совершенно не соответствующими вашим стратегичес- ким и тактическим целям критериями выбора рационального ре- шения;

Пренебрегать отслеживанием и предвосхищением ситуации на денежном рынке и рынке капиталов. Важно не упустить момента перелома ситуации, ибо «переворачивание» долгосрочных тен- денций на рынках финансовых ресурсов может подвести пред- приятие к смене своих стратегических приоритетов и коренному пересмотру структуры источников средств. К столь серьезным ве- щам необходимо готовиться заранее.

181

Глава 2

ЭФФЕКТ ОПЕРАЦИОННОГО РЫЧАГА. ПРЕДПРИНИМАТЕЛЬСКИЙ РИСК

2.1. Классификация затрат предприятия

В финансовом менеджменте применяются два основных под- хода к максимизации массы и темпов наращивания прибыли:

Сопоставление предельной выручки с предельными затратами наиболее эффективно при решении задачи максимизации массы прибыли. В первой главе эта задача была в основном решена, но к ней еще придется вернуться.

Сопоставление выручки от реализации с суммарными, а также переменными и постоянными затратами применяется не только для расчета максимальной массы прибыли, но и для определения наивысших темпов ее прироста.

Комбинирование этих двух подходов в зависимости от целей анализа дает отличные практические результаты.

Итак, суммарные затраты предприятия — как производствен- ные, так и внепроизводственные, независимо от того, относятся ли они на себестоимость или на финансовые результаты — можно разделить на три основные категории:

Переменные (или пропорциональные) затраты возрастают либо уменьшаются пропорционально объему производства. Это расхо- ды на закупку сырья и материалов, потребление электроэнергии, транспортные издержки, торгово-комиссионные и другие расхо- ды.

![]()

Так обстоит дело в теории. На практике же про- порциональная зависимость «выручка от реализа- ции — переменные затраты» обладает меньшей жестко- стью. Например, при увеличении закупок сырья поставщи- ки его нередко предоставляют предприятию скидку с це- ны, и тогда затраты на сырье растут несколько медленнее объема производства.

Постоянные (непропорциональные или фиксированные) затраты не следуют за динамикой объема производства. К таким затратам относятся амортизационные отчисления, проценты за кредит, арендная плата, оклады управленческих работников, админи- стративные расходы и т. п.

182

Постоянные

затраты не зависят от выручки от реа-

![]() лизации

лишь до тех пор, пока интересы дальней-

шего

ее наращивания не потребуют увеличения

производ-

ственных

мощностей, численности работников, а

также рос-

та

аппарата управления. В отличие от

переменных, большую

часть

постоянных затрат при сужении деятельности

пред-

приятия

и снижении выручки от реализации не

так-то легко

уменьшить.

Действительно, и в периоды «охлаждения»

пред-

приятие

вынуждено начислять в прежних размерах

аморти-

зацию

(если, конечно, не распродавать

оборудование), вы-

плачивать

проценты по ранее полученным кредитам

(а до-

срочное

возмещение задолженности проблематично

при па-

дении

выручки от реализации), платить заработную

плату

(ибо

масштабное увольнение избыточного

количества посто-

янных

работников — дело весьма болезненное)...

лизации

лишь до тех пор, пока интересы дальней-

шего

ее наращивания не потребуют увеличения

производ-

ственных

мощностей, численности работников, а

также рос-

та

аппарата управления. В отличие от

переменных, большую

часть

постоянных затрат при сужении деятельности

пред-

приятия

и снижении выручки от реализации не

так-то легко

уменьшить.

Действительно, и в периоды «охлаждения»

пред-

приятие

вынуждено начислять в прежних размерах

аморти-

зацию

(если, конечно, не распродавать

оборудование), вы-

плачивать

проценты по ранее полученным кредитам

(а до-

срочное

возмещение задолженности проблематично

при па-

дении

выручки от реализации), платить заработную

плату

(ибо

масштабное увольнение избыточного

количества посто-

янных

работников — дело весьма болезненное)...

И еще. Многие виды расходов для одних предприятий могут рассматриваться как переменные, а для других — как постоянные затраты. Достаточно привести к примеру за- траты на оплату труда: при сдельной оплате — это пере- менные затраты, при твердом окладе работников — посто- янные. Список переменных и постоянных затрат для каж- дого предприятия свой, но критерий классификации уни- версален: зависимость либо независимость от величины объема производства.

Смешанные затраты состоят из постоянной и переменной час- тей. Примеры таких затрат: почтовые и телеграфные расходы, за- траты на текущий ремонт оборудования и т. п. В дальнейшем ве- личиной смешанных затрат можно пренебречь ради ясности из- ложения. При конкретных же расчетах, если вам необходима точ- ность, придется выделять постоянную и переменную «доли» в смешанных затратах и причислять эти «доли» к постоянным и пе- ременным затратам соответственно. Чтобы не затемнять суть де- ла, абстрагируемся сейчас также от налога на добавленную стои- мость (будем брать сразу чистую выручку от реализации) и налога на прибыль.

Какова практическая польза от классификации затрат на пере- менные и постоянные? Во-первых, такое деление помогает ре- шить задачу максимизации массы и прироста прибыли за счет от- носительного сокращения тех или иных расходов. Во-вторых, эта классификация позволяет судить об окупаемости затрат и дает возможность определить «запас финансовой прочности» пред- приятия на случай осложнения конъюнктуры и иных затрудне- ний. Короче говоря, классификация затрат необходима для опе-

183

рационного анализа, который будет подробно рассмотрен в сле- дующем параграфе.

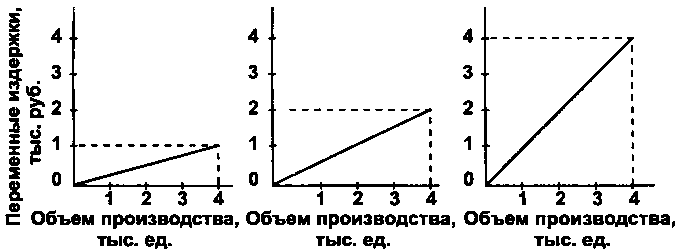

На рис. 1 показаны три графика поведения суммарных пере- менных издержек в расчете на заданный объем производства. Каждый из графиков имеет свой угол наклона к горизонтальной оси, зависящий от величины переменных издержек на единицу продукции. Чем меньше угол наклона графика издержек, тем вы- годнее бизнесу: небольшие переменные расходы на единицу про- дукции связывают меньше оборотного капитала и обещают более значительную прибыль.

Рис. 1

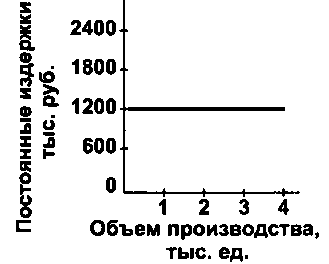

Постоянные издержки графически изображаются горизонталь- ной линией для каждого из релевантных (краткосрочных, не тре- бующих нового скачка постоянных издержек) периодов. В нашем примере (рис. 2) постоянные издержки равны 1200 тыс.руб. и не изменяются при падении или росте объема производства.

Рис. 2

данным бухгалтерского учета и отчетности.

Смешанные издержки включают элементы и переменных, и по- стоянных расходов. Примеры смешанных издержек: оплата электроэнергии, которая расхо- дуется в технологическом про- цессе и, кроме того, идет на об- щие нужды; зарплата продавцов, состоящая из постоянного окла- да и комиссионных с продаж и т. д. При анализе необходимо раз- делить смешанные издержки на переменные и постоянные по

184

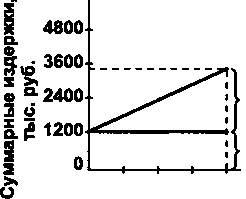

Сложением переменных и постоянных издержек, в которые включены и расклассифицированные смешанные затраты, полу- чают суммарные (полные) издержки на весь объем продукции (рис. 3).

Рассматривая поведение переменных и постоянных издержек, необходимо очер- чивать релевантный период: Переменные структура издержек, суммар- издержки ные постоянные издержки и

Постоянные переменные издержки на издержки