2.8. Дивиденды и проценты по ценным бумагам. Доходность операций с ценными бумагами

Вложения денежного капитала в различного вида ценные бу- маги (долевое участие в предприятиях, займы другим предпри- ятиям под векселя или иные долговые обязательства) — важней- ший элемент развивающейся рыночной экономики. Цель финан- совых вложений — получение дохода и/или сохранение капитала от обесценения в условиях инфляции. Следовательно, необходи- мо уметь правильно оценивать реальный доход по разного вида ценным бумагам. Рассмотрим сначала виды существующих в на- стоящее время ценных бумаг и определим разницу в начислении процентов и возможностях получения дохода по ним.

В зависимости от формы предоставления капитала и способа выплаты дохода ценные бумаги делятся на долговые и долевые.

Долговые ценные бумаги (купонные облигации, сертификаты, векселя) обычно имеют фиксированную процентную ставку и являются обязательством выплатить полную сумму долга с про- центами на определенную дату в будущем; по дисконтным обли- гациям доход представляет собой скидку с номинала.

Долевые ценные бумаги (акции) представляют собой непосред- ственную долю держателя в реальной собственности и обеспечи- вают получение дивиденда в неограниченное время.

132

Все прочие виды ценных бумаг являются производными от долговых либо долевых ценных бумаг и закрепляют право вла- дельца на покупку или продажу акций и долговых обязательств. Это опционы, фьючерсные контракты и др.

Расчет дохода по различным видам ценных бумаг производится на основе полученных в предыдущих параграфах формул. Приве- дем несколько примеров.

Пример 32

Депозитный сертификат номиналом 200 000 руб. выдан 14 мая с погашением 8 декабря под 18% годовых. Определить сумму до- хода при начислении точных и обыкновенных процентов и сумму погашения долгового обязательства.

Решение

Находим сначала точное (17 дней мая + 30 дней июня + 31 день июля + 31 день августа + 30 дней сентября + 31 день октяб- ря ++ 30 дней ноября + 8 дней декабря = 208 дней) и прибли- женное (17 дней мая + 30-6 + 8 дней декабря = 205 дней) число дней займа.

Для точных процентов из формул (1.2) и (1.3) получаем /=0,18-200 000 • 208/365=20 515 (руб.).

По формуле (1.4) вычисляем сумму погашения обязательства: S = 200 000 + 20 515 = 220 515 (руб.).

Для случая обыкновенных процентов возможно несколько способов расчета:

a)d=208, K = 360. Тогда

/ = 0,18 • 200 000 • 208/360 = 20 800 (руб.);

S = 200 000 + 20 800 = 220 800 (руб.).

б) а = 205, K = 365. Тогда

/ = 0,18 200 000 - 205/365 = 20 219 (руб.); S = 200 000 + 20 219 = 220 219 (руб.).

в) а = 205, K= 360. Тогда

/= 0,18 200 000 • 205/360 = 20 500 (руб.); S = 200 000 + 20 500 = 220 500 (руб.).

Пример 33

Платежное обязательство выдано н^ три месяца под 25% годо- вых с погашением по 20 000 000 руб. (год високосный). Опреде- лить доход владельца данного платежного обязательства.

133

Решение

Сначала по формуле дисконтирования (1.9) определим теку- щую стоимость платежного обязательства:

P = 20 000 000 /(I + 0,25 /4) = 18 823 529 (руб.). Доход владельца определяется из формулы (1.4):

/ = 20 000 000 - 18 823 529 = 1 176 471 (руб.).

Пример 34

Сертификат номинальной стоимостью 28 000 000 руб. выдан на 200 дней (год високосный) с погашением по 30 000 000 руб. Опре- делить доходность сертификата в виде простой ставки ссудного процента.

Решение

Для определения процентной ставки используем формулу (1.13):

I =[(30 000 000 - 28 000 000)/28 000 000] 366/200 = 0,13 = 13%.

При покупке (учете) векселей и других денежных обязательств до наступления срока платежа используются учетные ставки. То- гда доход, начисленный по учетной ставке (дисконт), становится доходом лица, купившего вексель, когда наступает срок оплаты. Владелец векселя получает указанную в нем сумму за вычетом дисконта, но зато раньше срока.

Пример 35

Вексель выдан на сумму 10 000 000 руб. со сроком оплаты 21 июля. Владелец векселя учел его в банке 5 июля по учетной ставке 20%. Определить доход банка и сумму, полученную по век- селю (K= 365).

Решение

Срок от даты учета до даты погашения составляет 21 — 5 = 16 дней.

По формуле (2.3) получаем

D = 0,2 • 10 000 000 • 16/365 = 87 671 (руб.).

Соответственно, по формуле (2.4), сумма, полученная по век- селю:

P = 10 000 000 - 87 671 = 9 912 329 (руб.).

При операциях с облигациями источником дохода являются фиксированные проценты (в случае купонных облигаций), а так- же разность между ценой, по которой облигация приобретается, и ценой, по которой она выкупается. Выкупная цена облигации обычно совпадает с ее номиналом.

134

Существуют облигации без выплаты процентов (дисконтные облигации), инвестирование средств в которые будет доходным только при покупке их со скидкой с номинала, т. е. с дисконтом.

Введем обозначения:

номинальная стоимость облигации;

цена покупки облигации;

доход по облигации;

период, за который начисляются проценты;

процентная ставка;

![]() — эффективная

ставка сложных процентов.

— эффективная

ставка сложных процентов.

При расчетах дохода используют понятие курса облигации P^

![]() (8.1)

(8.1)

Тогда

![]()

(8.3)

Если для измерения доходности использовать эффективную ставку сложных процентов, следует применять формулу (3.1):

![]()

Отсюда путем несложных преобразований имеем

(8.4)

![]() (8.2)

Подставляя

в эту формулу выражение (8.1), получим

(8.2)

Подставляя

в эту формулу выражение (8.1), получим

Пример 36

Облигация номиналом 10 000 руб., выпущенная на пять лет, приобретена по курсу 120. Рассчитать доход по облигации, если на нее ежегодно начисляются сложные проценты по ставке 18%.

Решение

Расчет производится по формуле (8.3):

I0 = 10 000 [(I + 0,18)5 - 1,2] = 10 877,6 (руб.).

Пример 37

В условиях примера 36 рассчитать доходность покупки облига- ции в виде эффективной ставки сложных процентов. Решение Используем формулу (8.4):

![]()

135

При покупке акций источником дохода могут быть дивиденды и разница между ценой приобретения и ценой продажи.

Фиксированные дивиденды (определенный процент от номи- нальной стоимости акции) выплачиваются по привилегирован- ным акциям.

Введем обозначения:

цена приобретения акции;

цена продажи акции;

номинальная цена акции; —- величина дивидендов;

доход от дивидендов;

общий доход от покупки акции;

![]() — срок

в годах от момента покупки до момента

прода-

жи.

— срок

в годах от момента покупки до момента

прода-

жи.

Тогда

![]() (8.5)

(8.5)

Если дивиденды вновь не реинвестируются, доход от них будет равен

![]() (8.6)

(8.6)

Величина дивидендов по обыкновенным акциям устанавлива- ется Общим собранием акционеров в зависимости от финансо- вых результатов года (дивиденды могут и не выплачиваться, если прибыли нет или она целиком направляется на развитие), поэто- му расчет дохода от таких акций может быть только ориентиро- вочным и производится по выражениям (8.5) и (8.6).

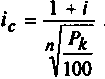

Выведем формулу для расчета доходности покупки акции в ви- де эффективной ставки сложных процентов.

Применяем опять формулу (3.1):

![]()

Отсюда получаем

![]() (8.7)

(8.7)

Пример 38

При выпуске акций номиналом в 5 000 руб. объявленная вели- чина дивидендов равна 15% годовых, а их стоимость, по оценкам, будет ежегодно возрастать на 4% по отношению к номиналу. Оп- ределить ожидаемый доход от покупки по номиналу и последую- щей продажи через пять лет 100 таких акций.

136

Решение

Величина годовых дивидендов от 100 акций равняется

IF = 100 0,15 5 000 = 75 000 (руб.). Стоимость 100 акций через пять лет:

Q100 = 100 (5 000 + 5 • 0,04 5 000) = 600 000 (руб.). Общий доход, рассчитанный по формуле (8.5), составит 1а = 75 000 + 600 000 - 500 000 = 175 000 (руб.).

Пример 39

В условиях примера 38 рассчитать доходность покупки акций в виде эффективной ставки сложных процентов. Решение Используем формулу (8.7):

![]()

137