2.4. Сложные учетные ставки

Рассмотрим теперь антисипативный способ начисления слож- ных процентов. Пусть

dc (%) — сложная годовая учетная ставка; dc — относительная величина сложной учетной ставки; Icn у — коэффициент наращения для случая учетной ставки; / — номинальная годовая учетная ставка.

Тогда по прошествии первого года наращенная сумма S1 в со- ответствии с формулой (2.5) составит

![]()

Еще

через год эта формула![]() будет

применяться уже к сумме S1:

будет

применяться уже к сумме S1:

и т. д., аналогично случаю сложных ставок ссудных процентов. По прошествии п лет наращенная сумма составит

![]() (4.1)

(4.1)

Отсюда для множителя наращения имеем

![]() (4.2)

(4.2)

Сравнивая формулы (3.1) и (4.1), легко видеть, что при равен- стве ссудного процента и учетной ставки наращение первона- чальной суммы во втором случае (антисипативный метод) идет быстрее.

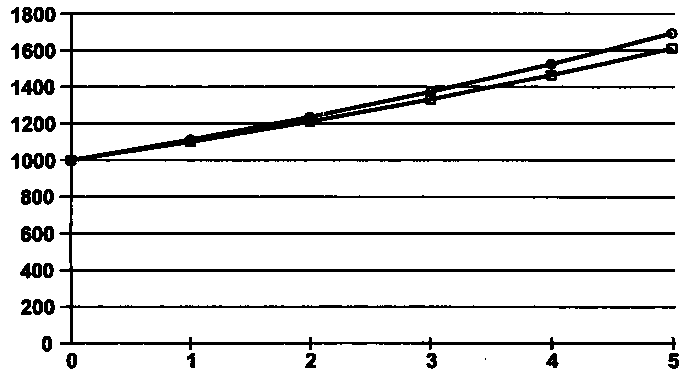

Поэтому в литературе часто можно встретить утверждение, что декурсивный метод начисления более выгоден для заемщика, а антисипативный — для кредитора. Это можно считать справедли- вым лишь для небольших процентных ставок, когда расхождение не столь значительно (рис. 2). Но с ростом процентной ставки разница в величине наращенной суммы становится огромной (при этом она сама растет с ростом л), и сравнение двух методов с

99

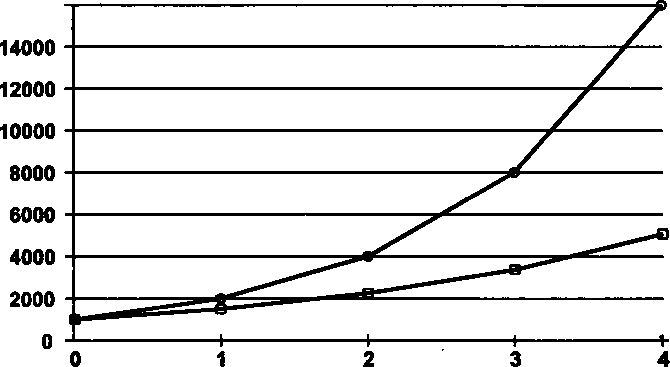

точки зрения выгодности утрачивает смысл. Представить себе эту разницу можно с помощью графика на рис. 3.

Рис. 2. Декурсивный (нижняя кривая) и антисипативный

(Верхняя кривая) способы начисления сложных процентов

при *<%) = </<<%) = 10%

16000

Рис. 2. Декурсивный (нижняя кривая) и антисипативный

(Верхняя кривая) способы начисления сложных процентов

при 4<%) = </,<%) = 30%

Из формулы (4.1) также явствует, что для периодов начисле- ния, превышающих один год, учетная ставка может принимать

100

значения только строго меньшие (т. е. не достигающие) 100%. Иначе величины P или S не будут иметь смысла, становясь беско- нечными или даже отрицательными. Наращенная сумма S очень быстро увеличивается с ростом d, стремясь к бесконечности, ко- гда d{%) приближается к 100%.

В следующем разделе рассмотрим, какие учетные ставки дают результаты, одинаковые с наиболее распространенными в насто- ящее время ставками ссудных процентов.

Так же, как и при декурсивном способе, возможны различные варианты начисления антисипативных процентов (начисление за короткий — меньше года — интервал, начисление т раз в году и т. д.). Им будут соответствовать формулы, полученные аналогич- ным образом.

Так, для периода начисления, не являющегося целым числом, имеем

![]() (4.3)

(4.3)

При учетной ставке, изменяющейся в течение срока ссуды, на- ращенная сумма превращается в

![]() (4.4)

(4.4)

Здесь /I1, /I2, ..., nN— продолжительность интервалов начисле- ния в годах, d{, d2, ..., dN — учетные ставки, соответствующие данным интервалам.

Для начисления процентов т раз в году формула имеет такой вид:

(4.5) или

(4.6)

(4.6)

При этом тп — целое число интервалов начисления за весь пе- риод начисления, / — часть интервала начисления.

При непрерывном начислении процентов S рассчитывается по формуле:

![]() (4.7)

(4.7)

Из полученных формул путем преобразований получаем фор- мулы для нахождения первоначальной суммы, срока начисления и величины учетной ставки:

101

(4.10)

(4.11) (4.12)

Мы рассмотрели различные способы начисления процентов. В заключение составим таблицу, дающую возможность наглядного представления результатов, получаемых при этих способах для одной и той же первоначальной суммы, одинаковых по величине процентных ставок и периодов начисления п.

Таблица 1. Величина наращенной суммы в зависимости от вида процентной ставки

P = 10 000 ам. долл., величина процентной ставки — 10%

Величина нара- щенной суммы |

л=1 |

л = 3 |

л=6 |

Is=P(I + in) |

11000 |

13 000 |

16 000 I |

\S= P(I + i)" |

11000 |

13 310 |

17 716 |

\S= Pe>" |

11052 |

13 499 |

18 222 |

\S= P/(\-dri) |

11 111 |

14 286 |

25 000 |

\S= P/(\ -d)" |

11 111 |

13 717 |

18 816 I |

Результаты вычислений, вероятно, будут неожиданными для большинства читателей — наибольший рост капитала мы имели бы в случае начисления процентов по простой учетной ставке. (Следует заметить, что на практике она не применяется на дли- тельных, больше года, периодах начисления.)

Однако, для того, чтобы выбрать в каждом конкретном случае наиболее выгодную процентную ставку, не обязательно считать получаемые суммы. Можно воспользоваться эквивалентными про- центными ставками, о которых пойдет речь в следующем разделе.

Пример 15

Первоначальная сумма долга равняется 25 000 000 руб. Опреде- лить величину наращенной суммы через три года при примене-

102

нии декурсивного и антисипативного способов начисления про- центов. Годовая ставка — 25%.

Решение

По формулам (3.1) и (4.1) получаем:

51 = 25 000 000 (1 + 0,25)3 = 48 828 125 (руб.);

52 = 25 000 000/(1 - 0,25)3 = 59 255 747 (руб.). Данный пример наглядно демонстрирует ощутимость различия

в результатах при разных способах начисления процентов. Разни- ца составляет больше 10 млн. руб.

Пример 16

Определить современное значение суммы в 120 000 000 руб., которая будет выплачена через два года, при использовании сложной учетной ставки 20% годовых.

Решение

Производим расчет по формуле (4.8):

P = 120 000 000 (1 - 0,2)2 = 76 800 000 (руб.).