Модель спреда

Модель спреда предназначена для оценки решений по обще- банковскому управлению процентной маржей и процентным риском за счет регулирования внутрибанковских цен на денеж- ные ресурсы в зависимости от изменения внешних условий на де- нежном рынке, а также распределения совместных банковских издержек по активным и пассивным операциям банка. Управле- ние осуществляется путем изменения внутрибанковских цен на перевод денежных средств (покупку и продажу денежных ресур- сов внутри банка).

При изложении методики предполагается, что банк имеет го- ловную контору (структурное подразделение — держателя сово- купных ресурсов банка — далее по тексту «головная контора бан- ка») и сеть филиалов (отделений, структурных подразделений банка, осуществляющих оказание услуг и совершающих операции — далее по тексту «филиал»), которые обмениваются денежными ресурсами на возмездной основе.

Модель оценки спреда позволяет оценить прибыль филиалов и коммерческого банка в целом за счет учета вновь созданных стоимостей во внутрибанковском обороте и при кредитовании собственного капитала банка.

Определения понятий, используемых при описании модели спреда

Спред — это разница между ставками по услугам типа размеще- ния в активных операциях и услуг этого же типа при пассивных операциях банка. Также эта разница имеет наименование — про- центная маржа банка.

Спред по производительным активам — разность между сред- ним уровнем процентной ставки по услугам в активе баланса и средним уровнем процентной ставки денежных средств, покупае- мых филиалом у головной конторы банка.

Спред по внутрибанковским оборотам по дебету — разность между средним уровнем процентной ставки денежных средств, продаваемых головной конторой банка филиалу, и средним уров- нем процентной ставки по услугам банка в пассиве баланса.

Спред по привлеченным средствам — разность между средним уровнем процентной ставки денежных средств, покупаемых фи- лиалом у головной конторы банка, и средним уровнем процент- ной ставки по услугам банка в пассиве баланса.

Спред по внутрибанковским оборотам по кредиту — разность между средним уровнем процентной ставки денежных средств,

596

покупаемых филиалом у головной конторы банка, и средним уровнем процентной ставки денежных средств, продаваемых го- ловной конторе филиалом банка.

Оптовая единица —- процентный доход филиала банка, полу- ченный по производительным активам, за вычетом стоимости де- нежных средств, покупаемых филиалом у головной конторы банка.

Оптовая единица по производительным активам — произведе- ние спреда по услугам в активе баланса и объема услуг в активе баланса.

Оптовая единица по внутрибанковским оборотам — процентный доход филиала банка, полученный от продажи активов головной конторе банка за вычетом стоимости услуг в пассиве баланса.

Розничная единица — условный процентный доход филиала банка, складывающийся за счет разницы в стоимости денежных ресурсов, покупаемых филиалом у головной конторы банка и на финансовом рынке.

Розничная единица по привлеченным средствам — произведение спреда по услугам в пассиве баланса и объема услуг в пассиве ба- ланса.

Розничная единица по внутрибанковским оборотам — произве- дение спреда по внутрибанковским оборотам по кредиту и внут- рибанковских оборотов.

Альтернативные издержки — условный неполученный доход от активов, изъятых из доходоприносящего оборота.

Кредит на собственные средства-брутто — расчетный экономи- ческий эффект от использования собственных средств в доходо- приносящем обороте.

Процентный доход — доход филиала банка, полученный за счет разницы цен при использовании всей совокупности денежных ресурсов, находящихся в распоряжении филиала, на финансовом рынке и во внутрибанковском обороте, включая издержки на со- держание административно-управленческого персонала (АУП или условно-постоянные расходы).

Совокупная нераспределенная прибыль — разность между про- центным доходом и расходами на содержание АУП.

Цена перевода средств в филиал — цена покупки филиалом де- нежных средств у головной конторы банка.

Цена перевода средств из филиала — цена продажи филиалом денежных средств головной конторе банка.

597

Следствия внутрибанковских оборотов

Оптовая единица по производительным активам образует актив на внешнем рынке и новый пассив на внутрибанковском рынке.

Оптовая единица по внутрибанковским оборотам по дебету образует новые активы и пассивы на внутрибанковском рынке.

Розничная единица по привлеченным средствам-брутто об- разует новый актив на внутрибанковском рынке и пассив на внешнем рынке.

Розничная единица по внутрибанковским оборотам по кре- диту образует новые активы и пассивы на внутрибанковском рынке.

Кредит на собственные средства-брутто образует новое фи- нансовое «имущество».

Альтернативные издержки образуют новые расходы и убытки.

Расходы на АУП (условно-постоянные расходы).

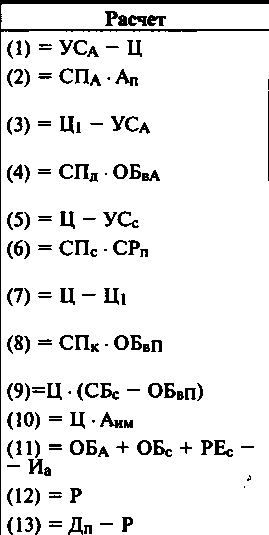

Обозначения переменных модели спреда:

СПА — спред по производительным активам; СПД — спред по внутрибанковским оборотам по дебету; СПС —- спред по привлеченным средствам; СПК — спред по внутрибанковским оборотам по кредиту; OE — оптовая единица;

0ЕА — оптовая единица по производительным активам; OE0 — оптовая единица по внутрибанковским оборотам; PE — розничная единица;

РЕС — розничная единица по привлеченным средствам; PE0 — розничная единица по внутрибанковским оборотам; An — производительные активы; ОБдд — внутрибанковские обороты (сч. 893A); 0БвП — внутрибанковские обороты (сч. 893П); CPn — привлеченные средства; Иа — альтернативные издержки;

Аим — активы, изъятые из доходоприносящего оборота; Ксб — кредит на собственные средства-брутто; СБС — собственные средства-брутто; Дп — процентный доход; P — расходы на содержание АУП; Псн — совокупная нераспределенная прибыль; УСА — средний уровень процентной ставки по производитель- ным активам;

598

УСС — средний уровень процентной ставки по привлеченным средствам;

Ц — средний уровень процентной ставки денежных средств, покупаемых филиалом у головной конторы банка (цена перевода средств в филиал);

U1 — цена перевода средств из филиала.

Таблица 34. Формулы модели спреда

Определение и алгоритм |

Спред по производительным активам |

Оптовая единица по производительным активам |

Спред по внутрибанковским оборотам по дебету |

Оптовая единица по внутрибанковским оборотам |

Спред по привлеченным средствам |

Розничная единица по привлеченным средствам |

Спред по внутрибанковским оборотам по кредиту |

Розничная единица по внутрибанковским оборотам |

Кредит на собственные средства |

Альтернативные издержки |

«Процентный доход» |

Расходы на АУП |

Нераспределенная прибыль | |

Т аблица

35. Проверка модели спреда

аблица

35. Проверка модели спреда

Расчет |

Определение |

(D |

Процентный доход |

(2) |

Процентный расход |

(3) = (1) - (2) |

Чистый процентный доход |

(4) |

Непроцентный доход |

(5) |

Непроцентный расход |

(6) = (4) - (5) |

Чистый непроцентный доход |

L <11 = Q).±S<>) .,„, |

Прибыль |

599

Примечание:

Общий результат внутрибанковского оборота и кредитования собственных средств-брутто оценивается выражением:

![]()

где

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12

Переменные УСА, УСС, Ц, Щ принимают значения в долях единицы. Переменные An, CPn, ОБ^, ОБвП, Аим, СБС принима- ют значения в рублях.

С помощью управления моделью спреда за счет изменения внутрибанковских цен перевода денежных средств (покупка и продажа денежных ресурсов внутри банка) осуществляется обще- банковское управление процентной маржей и процентным рис- ком за счет регулирования внутрибанковских цен на денежные ресурсы в зависимости от изменения внешних условий на денеж- ном рынке, а также распределение «совместных банковских» из- держек по активным и пассивным операциям банка.

При проверке модели спреда (см. табл. 35) нераспределенная прибыль (см. п. 13 табл. 34) должна быть равна прибыли (см. п. 7 табл. 35), так как это один и тот же финансовый результат дея- тельности банка, но рассчитанный различными способами. В первом случае — с учетом создаваемого прибавочного продукта в результате ценового регулирования внутрибанковского оборота, а во втором — традиционным способом.

600