53. Страховой риск: понятие, разделение риска между участниками страховых отношений. Понятие собственного удержания. Страховой максимум.

Риск - объективное явление в любой сфере человеческой деятельности, он проявляется как множество отдельных обособленных рисков.

Точное измерение риска возможно математическим путем с помощью теории вероятности и закона больших чисел. По своей сущности риск является событием с отрицательными, особо невыгодными экономическими последствиями, которые, возможно, наступят в будущем в какой-то момент и в неизвестных размерах.

Всякий конкретный риск представляет собой только возможность наступления определенного неблагоприятного события.

Фактор риска и необходимость покрытия возможного ущерба в результате его проявления вызывают потребность в страховании. Многообразие форм проявления риска, частота и тяжесть последствий его проявления, невозможность абсолютного устранения его вероятности вызывают необходимость организации страхования.

Страховой риск – это тот, которые может быть оценен с точки зрения вероятности наступления страхового случая и количественных размеров возможного ущерба. Основные критерии, которые позволяют считать риск страховым:

-риск, который включается в объем ответственности страховщика, должен быть возможным;

-риск должен носить случайный характер. Объект, по отношению к которому возникает страховое правоотношение, характеризуется неустойчивым, временным типом связи и не должен подвергаться опасности, которая заранее известна страховщику или собственнику объекта страхования. При этом всем сторонам, участвующим в договоре страхования, заранее не известны конкретное время страхового случая и возможный размер причиненного ущерба;

-случайность проявления данного риска следует соотносить с массой однородных объектов. С этой целью организуется соответствующее статистическое наблюдение, анализ данных которого позволяет установить адекватную прогнозу страховую премию. Данные статистики позволяют судить о закономерности проявления риска применительно к совокупности однородных объектов;

-наступление страхового случая, выраженное в реализации риска, не должно быть связано с волеизъявлением страхователя или иного заинтересованного лица. Нельзя принимать на страхование риски, которые связаны с умыслом страхователя (спекулятивные риски);

-факт наступления страхового случая не известен во времени и пространстве;

-страховое событие не должно иметь размеры катастрофического бедствия, т.е. не должно охватывать массу объектов в рамках крупной страховой совокупности, причиняя массовый ущерб;

-вредоносные последствия реализации риска возможно объективно измерить и оценить. Масштабы вредоносных последствий должны быть достаточно крупными и затрагивать интересы страхователя (страховые интересы).

Наиболее часто под страховым риском понимают:

-опасность, которая грозит застрахованному объекту (вид ответственности страховщика);

-возможность, вероятность наступления страхового случая (события), предусматриваемого в целях страхования (величина опасности);

-событие или совокупность событий, от которых производится страхование и при наступлении которых страховщик должен выплатить страховое возмещение;

-сам объект страхования (строение, груз и т.д.);

-величину ответственности страховщика по договору страхования.

В зависимости от источника опасности выделяют риски, связанные с проявлением стихийных сил природы и целенаправленным воздействием человека в процессе присвоения материальных благ. Стихийные бедствия - катастрофические природные явления и процессы, характеризующиеся неопределенностью во времени наступления и неоднозначностью последствий, которые могут вызвать человеческие жертвы и нанести материальный ущерб.

К рискам, связанным с проявлением стихийных сил природы, относятся землетрясения, наводнения, сели, цунами и другие явления. С целенаправленным воздействием человека связаны такие риски, как кража, ограбление, акты вандализма и другие противоправные действия.

По объему ответственности страховщика риски подразделяются на индивидуальные и универсальные. Например, индивидуальный риск выражен в договоре страхования шедевра живописи во время перевозки и экспозиции на случай актов вандализма по отношению к нему. Универсальный риск, который включается в объем ответственности страховщика по большинству договоров имущественного страхования – кража.

Особую группу составляют специфические риски: аномальные и катастрофические. К аномальным относят риски, величина которых не позволяет отнести соответствующие объекты к тем или иным группам страховой совокупности. Аномальные риски бывают выше и ниже нормального. Риск ниже нормального благоприятен для страховщика и получает покрытие на обычных условиях договора страхования. Риск выше нормального не всегда благоприятен для страховщика и получает покрытие на особых условиях договора страхования.

Катастрофические риски составляют значительную группу, которая охватывает большое число застрахованных объектов или страхователей, причиняя при этом значительный ущерб в особо крупных размерах. Это риски, связанные с проявлением стихийных сил природы, а также с преобразующей деятельностью человека в процессе присвоения материальных благ.

По международной классификации Организации экономического сотрудничества и развития катастрофические риски подразделяются на эндемические (местные) риски (которые происходят под воздействием метеорологических факторов и условий) и риски, которые происходят под воздействием качества земли (например, эрозия почв). Особую группу в этой международной классификации составляют риски, связанные с преобразующей деятельностью человека в процессе присвоения материальных благ. Они имеют внутреннюю группировку на политические и военные.

Исключительно важное значение в работе страховщика имеет определение объективного и субъективного рисков. Объективные риски выражают вредоносное воздействие неконтролируемых сил природы и иных случайностей на объекты страхования. Объективные риски не зависят от воли и сознания человека. Субъективные риски основаны на отрицании или игнорировании объективного подхода к действительности. Они связаны с недостаточным познанием окружающего мира в объективной реальности и зависят от воли и сознания человека.

В общей классификации рисков различают экологические, транспортные, политические, специальные, технические риски, риски ответственности.

Экологические риски связаны с загрязнением окружающей среды и обусловлены преобразующей деятельностью человека в процессе присвоения материальных благ. Экологические риски обычно не включаются в объем ответственности страховщика. Вместе с тем определенные страховые интересы, обусловленные экологическими рисками, привели к созданию самостоятельного вида страхования, отвечающего этим интересам.

Транспортные риски подразделяются на риски каско и карго. Транспортные риски каско подразумевают страхование воздушных, морских и речных судов, железнодорожного подвижного состава и автомобилей во время движения, стоянки (простоя) и ремонта. Транспортные риски карго подразумевают страхование грузов, перевозимых воздушным, морским, речным, железнодорожным и автомобильным транспортом.

Политические (репрессивные) риски связаны с противоправными действиями с точки зрения норм международного права, с мероприятиями или акциями правительств иностранных государств в отношении данного суверенного государства или граждан этого суверенного государства. Через систему оговорок или особых условий договора страхования политические риски могут быть включены в объем ответственности страховщика.

Специальные риски подразумевают страхование перевозок особо ценных грузов, например, благородных металлов, драгоценных камней, произведений искусства, денежной наличности. Содержание специальных рисков оговаривается в особых условиях договора страхования и может быть включено в объем ответственности страховщика.

Технические риски проявляются в форме аварий по причине внезапного выхода из строя машин и оборудования или сбоя в технологии производства. Проблемой технических видов страхования являются оценка частоты аварий и способ оценки ущерба от них.

Причинами технических рисков могут быть ошибки управления, монтажа, нарушения технологии, небрежность в работе и т.д., которые приводят к преждевременным отказам, выходу из строя машин и оборудования. Таким образом, технические риски могут нанести ущерб имуществу, жизни и здоровью людей и финансовым интересам предприятия вследствие перерыва в производстве и сверхнормативных затрат.

Технические риски подразделяются по видовому составу основных и оборотных фондов, в которых они проявляются:

-машины и оборудование – промышленные риски;

-здания, сооружения, передаточные устройства – строительные (строительно-монтажные) риски;

-приборы, вычислительная техника, средства связи – электротехнические риски;

-транспортные средства – транспортные риски (каско, грузов, ответственности) и т.д.

Риски гражданской ответственности связаны с законными претензиями физических и юридических лиц в связи с причинением вреда, вызванным, например, источником повышенной опасности. К источникам повышенной опасности относятся космическая деятельность, автомобильный, железнодорожный, воздушный и морской транспорт, ряд химических производств и др. Физическое или юридическое лицо, обладающее таким источником повышенной опасности, может застраховать свою гражданскую ответственность перед третьими лицами, т.е. переложить обязанность возмещения имущественного вреда третьим лицам на страховщика.

Пока страхователь поставлен перед фактом неизвестности страхового случая во времени и пространстве, страховщик интересуется вероятностью наступления страхового случая по отношению ко всей страховой совокупности. Несбывшиеся предвидения страховщика относительно вероятности возможного ущерба и расходов по его возмещению будут заранее оплачены предвидением возможного риска со стороны страхователя. Следовательно, в теоретическом плане страховщик подвергает себя опасности только одного специфического риска, связанного с осуществлением страхового дела. Этот риск носит название технический риск страховщика. Наличие технического риска страховщика побуждает его активно участвовать в предупредительных мероприятиях по борьбе с пожарами, авариями на транспорте и т.д. с целью снижения его степени.

Страховое событие не является объектом страхования. Этим объектом выступает риск, который может произойти, а может и не произойти. Следовательно, риск - это единственное случайное событие, которое наступает вопреки воле человека. Он реализуется посредством случайных событий или явлений, по поводу которых возникает страховое отношение.

При наблюдении достаточно большого числа объектов, подверженных воздействию одного и того же риска за один и тот же промежуток времени, выявляется закономерность наступления случайных событий. Чем больше совокупность, подверженная наблюдению, тем больше случайность приближается к достоверному результату (достоверная закономерность).

На практике невозможно предвидеть наступление определенного конкретного события в рамках наблюдаемой совокупности. При увеличении числа объектов наблюдения, приближающихся к бесконечности, можно ожидать, что эмпирическая вероятность будет достаточно достоверной. О недостоверности результатов наблюдения можно говорить только в случае, когда данное явление или событие остается непознанным.

По возможности страхования риски подразделяют на страхуемые и не страхуемые. Страхуемые риски поддаются количественному определению и финансовому измерению и подлежат страхованию. К не страхуемым - относят форс-мажорные риски, оценить уровень которых невозможно, а также масштабные риски, которые никто не готов принять на себя.

Также проводят различия между рисками в частной среде, так называемыми массовыми рисками, где объектами страхования выступают интересы частных лиц, и крупными рисками - в большинстве своем рисками промышленных предприятий.

Фундаментальным является разделение между рисками нанесения ущерба людям (вследствие несчастных случаев, болезни, смерти) и прямыми или косвенными рисками, связанными с убытками в материальной сфере.

Промышленными рисками считают риски, возникающие в процессе хозяйственной деятельности предприятий основных отраслей промышленности, которые могут иметь также характер крупных, особых рисков стихийных бедствий.

В международной практике страхования понятие "промышленный риск" тесно связано с понятием "крупный риск".

Крупными являются единичные риски, вызывающие значительный ущерб, общий объем которого страховщики не могут покрыть самостоятельно, поскольку компенсации в пределах одного портфеля невозможны с финансовой точки зрения. К крупным рискам, в частности, относятся космические риски.

Крупные риски противопоставляются массовым рискам, обязательства по которым остаются ограниченными и которые страховщик может полностью принять на себя, а также рискам, связанным со стихийными бедствиями.

Особые (специальные) риски, по которым устанавливаются лимиты собственного удержания страховщика, составляют еще одну самостоятельную категорию (риск войны).

Крупные риски, риски, связанные со стихийными бедствиями, и особые риски - это три категории рисков, к страхованию которых нужен специфический подход. Единичные, индивидуализированные естественным образом, относительно малочисленные, крупные риски легко распознаваемы.

Страховщик не имеет возможности точно оценить крупные риски, установить ущерб и тарификацию, как в случае массовых рисков. Такие риски требуют мобилизации очень крупных страховых сумм для их покрытия, полностью взять на себя которые не в состоянии ни отдельный страховщик, ни даже целый национальный рынок страховых услуг. Эта проблема приводит национальные рынки к необходимости объединения усилий с целью увеличения емкости для покрытия потенциальных рисков (создание страховых пулов, перестрахование).

Деятельность промышленного предприятия также связана с непредвиденными обстоятельствами, которые могут привести к авариям и катастрофам.

По мере развития производства непрерывно растет доля затрат на обеспечение его безопасности и достижение приемлемого уровня риска. Однако всегда имеется опасность возникновения таких нежелательных явлений, как взрыв, пожар и т.п., которые наносят предприятию значительные убытки и нарушают его сбалансированный бюджет. При этом убытки предприятия связаны не только с потерей имущества, сырья и материалов. Возникает потребность в дополнительных транспортных расходах, появляются затраты, связанные с перерывом в работе предприятия, возникают убытки из-за нарушения деловых взаимоотношений.

Зачастую имущественные ущербы промышленных предприятий связаны с чрезвычайными ситуациями, причиной которых являются катастрофы. В настоящее время под катастрофами во многих отраслях знаний понимают скачкообразные изменения, возникающие в виде внезапного ответа системы на плавное изменение внешних условий. Под чрезвычайной ситуацией понимается любое изменение сочетаний условий и обстоятельств жизнедеятельности общества, приводящие к человеческим жертвам, материальным потерям и нарушению окружающей природной среды. Обычно чрезвычайные ситуации подразделяют на две группы:

1) чрезвычайные ситуации, обусловленные стихийными бедствиями;

2) чрезвычайные ситуации, обусловленные техногенными авариями.

Возмещение материального ущерба, причиненного стихийными бедствиями, производственными авариями и катастрофами, составляет одну из главных задач страховщика.

Техногенная авария - это выход из строя, повреждение какого-либо механизма, машины, внезапная остановка или нарушение производственного процесса на промышленном объекте, транспорте, следствием чего является повреждение или уничтожение материальных ценностей. Многие экстремальные ситуации на предприятиях обусловлены человеческими ошибками.

Наиболее часто происходят аварии на больших технологических системах (в частности, на изделиях ракетно-космической техники), что вызвано увеличением их числа, сложности, мощности агрегатов.

Существенные ущербы, наносимые производственно-необходимому оборудованию, как правило, приводят к значительным убыткам. Производственные мощности не могут после наступления ущерба нормально функционировать, возникают дополнительные затраты и потери дохода вследствие нарушения или приостановки производственного процесса. Особенно наглядны последствия при таких значительных событиях, как пожар, взрыв и природные катастрофы. Но и в процессе эксплуатации машин, при монтажных работах или на транспорте возникают такого рода последствия, когда работа, услуга и соответственно поставка не могут быть выполнены по плану и своевременно.

Если где-то в производственном процессе наступает имущественный ущерб, то в большинстве случаев он ведет одновременно к нарушению производства и приостановке производственных процессов на неповрежденных сооружениях, что приводит к неполучению дохода. Риск неполучения дохода всегда имеет первопричину в имущественных ущербах. Последние возникают внутри предприятия как экономической единицы, негативно отражаются на его доходе, приводят к так называемым ущербам обратного воздействия, если имущественный ущерб по технологической цепочке распространяется на другие производственные части.

Ущербы, которые наступают за пределами предприятия, также оказывают влияние на процесс производства. Возможные источники ущерба - поставщики важнейших видов продукции или клиенты, которым поставляют значительное количество продукции. В этой связи говорят об ущербах, имеющих обратную силу. Ключевыми вопросами риска неполучения дохода являются:

1) вид и величина возможных имущественных ущербов: при этом значительную роль играют взаимозаменяемость зданий, сооружений, оборудования или товаров (склад запасных частей);

2) возможность преодоления имущественного ущерба через имеющиеся возможности переналадки оборудования или производственной замены в сооружениях и процессах;

3) период времени, за который снова достигается первоначальный уровень производства.

При этом говорят о технической готовности производства (оборудование, машины и сооружения, затронутые ущербом, отремонтированы и готовы к производству) или о коммерческой готовности (предприятие снова работает без помех и получает такой же доход, как и до ущерба).

Предприятие, которое развивает, изготавливает, импортирует и сбывает продукт, является ответственным не только за его качество в смысле пригодности и работоспособности. Совершенно особенным признаком продукта является надежность. Дефектная продукция приводит к ответственности производителя. Ответственность за продукт охватывает правовую ответственность изготовителя за материальный, имущественный и персональный ущерб, который причиняется потреблением дефектного продукта.

К ответственности производителя относится также ответственность за услуги, если они вызывают имущественный и персональный ущерб. Наконец, следует также упомянуть профессиональную ответственность и специальный вид ответственности управления за ошибки в менеджменте.

Выделяют следующие системы страховых отношений: сострахование, перестрахование, взаимное страхование.

Сострахование используется как метод распределения больших имущественных рисков посредством разделения риска между страховщиками. Таким образом, объект страхования может быть застрахован по одному договору совместно несколькими страховщиками. При этом в договоре должны содержаться условия, определяющие права и обязанности каждого страховщика. Если в таком договоре не определены права и обязанности каждого из страховщиков, они солидарно отвечают перед страхователем (выгодоприобретателем) за выплату страхового возмещения по договору имущественного страхования или страховой суммы по договору личного страхования.

На принципе сострахования основана деятельность страховых пулов — объединение страховщиков для совместного страхования определенных категорий рисков (авиационное страхование, экологическое страхование и т. д.). Страховщики совместно страхуют крупные риски, разделяя ответственность между собой.

Сострахование является одним из методов распределения больших имущественных рисков, но редко применяется при страховании ответственности. Способ реализации данного метода простой и подходит для большинства случаев. Хотя есть и проблемы. Во-первых, в случае больших убытков все состраховщики будут присылать отдельные чеки. Это может быть обременительным, если в состраховании участвует большое количество страховщиков. Во-вторых, посредник при размещении большого риска должен будет связаться с большим количеством различных состраховщиков, каждый из которых готов предоставить покрытие только на часть риска в соответствии со своей емкостью.

Перестрахование - неотъемлемый элемент страхового рынка. Перестрахование обеспечивает финансовую устойчивость страховых операций любого страхового общества.

Закон Российской Федерации "Об организации страхового дела в Российской Федерации" дает следующее определение перестрахования: "перестрахованием является страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика)".

Перестрахование есть вторичное страхование ранее застрахованного риска с целью обеспечения платежеспособности страховщика. При этом страховщик, заключивший с перестраховщиком договор о перестраховании, остается ответственным перед страхователем в полном объеме в соответствии с договором страхования.

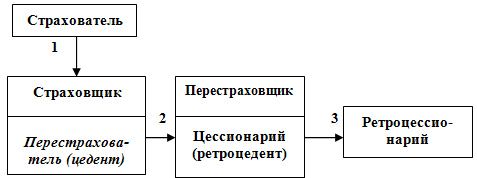

Перестрахование — весьма специфическая область страховых отношений. Это находит отражение в его терминологии. Так, процесс, связанный с передачей всего или части риска, называют перестраховочным риском, или перестраховочной цессией (рис. 1). В этом случае перестрахователя, отдающего риск, называют цедентом, а перестраховщика, принимающего риск, — цессионарием. Риск, принятый перестраховщиком от перестрахователя (цессионарием от цедента), в свою очередь, часто подвергается последующей передаче полностью или частично следующему страховому обществу. Такая последующая передача перестрахованного риска называется ретроцессией. Страховое общество, передающее риск в перестрахование третьему участнику, называется ретроцедентом, а страховое общество, принимающее данный риск, - ретроцессионарием.

Передавая риски в перестрахование, перестрахователь получает право на тантьему, т. е. на комиссионные с прибыли, которую перестраховщик может получить при реализации договора.

Таким образом, перестрахование является вторичным страхованием страховщиков от чрезвычайных рисков, превышающих платежеспособность страховой организации. В этом заключается сущность и основная функция перестрахования.

Объектом перестраховочных отношений цедента и цессионария являются имущественные интересы страхового общества. В основе перестрахования лежит договор, согласно которому одна сторона — цедент — передает другой стороне — перестраховщику (цессионарию), который в свою очередь принимает на себя обязательство возместить цеденту соответствующую часть выплаченного страхового возмещения. Процесс передачи называется цедированием риска, или перестраховочной цессией.

Рис. 1. Процесс перестрахования

первичное страхование;

перестрахование (цессия);

ретроцессия

Договор перестрахования соответствует принципу возмездности, заключающемуся в том, что перестраховщик обязан выплатить цеденту (перестрахователю) страховую сумму, или страховое возмещение, пропорционально доле участия и только в том случае, если перестрахователь выплатил причитающуюся страховую сумму (страховое возмещение) страхователю. При этом перестрахователь обязан предоставить перестраховщику полную и достоверную информацию о цедированном риске. Это условие называется принципом доброй воли.

Объектом перестраховочных отношений является имущественная ситуация данного страхового общества, выступающего в качестве цедента. Перестраховщик не имеет никаких прав и обязанностей, вытекающих из заключенных перестрахователем договоров страхования. В свою очередь страхователь не имеет ничего общего с договорами перестрахования, заключенными перестрахователем относительно передачи рисков. Страховщик не обязан ставить в известность страхователя о намерении передать в перестрахование взятые риски.

Различаются активное и пассивное перестрахование. Активное перестрахование заключается в передаче риска, пассивное — в его приеме.

Виды договоров перестрахования

Длительное развитие перестраховочных отношений сформировало ряд типов перестраховочных договоров. По форме взаимно взятых обязательств договоры перестрахователя подразделяются на:

факультативные (необязательные);

облигаторные (обязательные);

факультативно-облигаторные.

Наиболее ранней формой договоров были договоры факультативного перестрахования. Данный договор представляет собой индивидуальную сделку, касающуюся одного риска. Его отличительная черта заключается в том, что как перестрахователю, так и перестраховщику предоставлена возможность индивидуальной оценки риска: цеденту — в решении вопроса, сколько следует оставить в собственном риске (собственное удержание), а цессионарию — в решении вопросов принятия риска в том или ином объеме. Отрицательная сторона факультативного перестрахования — цедент должен передать часть риска до заключения договора со страхователем. В силу этого цессионарий располагает небольшим промежутком времени для подробного анализа получаемого риска.

Договор облигаторного перестрахования обязывает цедента передать определенные доли во всех рисках, принятых на страхование, если их общая страховая сумма превышает определенное заранее собственное участие (гарантию) страховщика. Вместе с тем этот договор налагает на перестраховщика обязательство принять предложенные ему доли этих рисков. Такой вид договора наиболее выгоден для цедента, поскольку все заранее определенные риски автоматически получают страховое обеспечение у перестраховщика.

Обслуживание облигаторного перестрахования дешевле для обеих сторон по сравнению с обслуживанием факультативного перестрахования. Поэтому в практике международного перестраховочного рынка наиболее часто встречаются договора облигаторного перестрахования.

Факультативно-облигаторная (переходная) форма договора дает цеденту свободу принятия решений, в отношении каких рисков и в каком размере следует их передать цессионарию. В свою очередь цессионарий обязан принять цедированные доли рисков на заранее оговоренных условиях. Перестраховщику эта форма договора может быть невыгодна и небезопасна, поскольку перестрахователь, произведя анализ рисков в страховом портфеле, может передать в перестрахование самые опасные риски.

Поэтому договоры "открытого покрытия" заключаются только с перестрахователями, которые пользуются полным доверием перестраховщиков.

При облигаторно-факультативном перестраховании обязательность предполагается для перестрахователя, а факультативность — для перестраховщика.

В целом перестраховочные договоры делятся на две основные группы:

пропорциональное перестрахование;

непропорциональное перестрахование.

Основными формами договоров пропорционального перестрахования являются:

квотный, или долевой;

эксцедентный, или лимитный;

квотно-эксцедентный, или смешанный.

Кроме этого, иногда используются модификации этих форм, которые применяют в зависимости от поставленных целей.

Квотный, или долевой, договор — наиболее простая форма пропорционального перестрахования. По условиям этого договора перестрахователь передает в перестрахование в согласованной с перестраховщиком доле все без исключения принятые на страхование риски по определенному виду страхования или группе смежных страхований. В этой же доле перестраховщику передается причитающаяся ему страховая премия, а он возмещает перестрахователю в той же доле все оплаченные им страховые убытки при наступлении страхового случая, т. е. при квотном договоре цессионарий полностью разделяет убытки цедента в определенной доле.

Передавая риски в перестрахование, перестрахователь имеет право на комиссию в свою пользу, которая в зависимости от вида страхования может колебаться от 20 до 40% от брутто-премии, а также на определенное участие в возможной прибыли перестраховщика, полученной им по принятым в перестрахование риска, т. е. перестрахователь имеет право на тантьему.

Основной недостаток квотного договора заключается в необходимости перестраховывать в значительной доле небольшие и, следовательно, не представляющие серьезной опасности риски, которые при других обстоятельствах передающая компания могла бы держать на собственной ответственности, сохраняя большие суммы премии.

Определяющим фактором в перестраховании по эксцедентному договору является так называемое "собственное удержание", представляющее собой определенный уровень удержания страховой суммы, в пределах которой перестрахователь оставляет на своей ответственности только определенную часть (лимит) рисков, а остальное передает перестраховщику.

Лимит собственной ответственности страховщик, как правило, устанавливает в определенной сумме в каждой группе рисков, но по одному виду страхования (например, суда, грузы, космические объекты и т. п.). Так, если максимум собственного участия перестрахователя (эксцедент) составляет 100 тыс. руб., то все принятые на страхование риски в пределах этой суммы передаются перестраховщику.

При заключении договора эксцедентного перестрахования исключаются все риски, страховая сумма которых меньше или равна установленному для данного портфеля количеству долей собственного участия страховщика.

И наоборот, риски, страховая сумма которых превышает собственную ответственность страховщика, считаются перестрахованными. Процент перестрахования — это отношение доли участия перестраховщика к страховой сумме данного риска. Он составляет основу для взаиморасчетов между перестрахователем и перестраховщиком, как по перестраховочным платежам, так и по страховой выплате.

Договоры эксцедентного перестрахования являются более выгодными для перестрахователя, чем договоры квотного перестрахования. Преимущество выражается в том, что обеспечивается максимальное выравнивание страхового портфеля. Кроме того, по договору эксцедентного перестрахования меньшая сумма страховых платежей передается перестраховщику (цедент удерживает всю совокупность мелких страховых рисков на собственной страховой ответственности).

Квотно-эксцедентный договор перестрахования представляет собой сочетание двух перечисленных выше видов перестраховочных договоров. Портфель данного вида страхования перестраховывается квотно, а превышение сумм страхования рисков сверх установленной квоты (нормы) подлежит перестрахованию на принципах эксцедентного договора.

Непропорциональное перестрахование, в отличие от пропорционального, где главным является долевое распределение ответственности по рискам (доля страховой суммы, премии, убытки), базируется на разделении ответственности сторон по убытку.

При непропорциональном перестраховании платой за предоставленное покрытие ущерба является определенная часть страхового взноса, но эта часть определяется в соответствии не с долей участия перестраховщика в договоре, а с долей убытка. Назначение такого перестрахования — обеспечение гарантии платежеспособности страховщика по принятым рискам при крупном убытке.

Непропорциональное перестрахование применяется также во всех видах страхования, где нет предела ответственности страховщика (например, при личном страховании). Сущность его заключается в том, что перестрахователь сам оплачивает все убытки до согласованного в договоре размера, а превышение этого размера подлежит оплате перестраховщиком, для которого также устанавливается определенная ответственность.

Собственное удержание страховщика — доля в принятом на страховании риске, которую не передает в перестрахование, а оставляет на своей ответственности.

СОБСТВЕННОЕ УДЕРЖАНИЕ СТРАХОВЩИКА Определенная договором перестрахования (или национальным законодательством) денежная сумма, в размере которой перестрахователь несет обязательства по страховой выплате независимо от сумм, причитающихся в его пользу по заключенному договору (договорам) перестрахования.

Собственное удержание - это часть страховой суммы, в пределах которой страховщик несёт ответственность по застрахованным рискам.

СОБСТВЕННОЕ УДЕРЖАНИЕ СТРАХОВЩИКА Определенная договором перестрахования (или национальным законодательством) денежная сумма, в размере которой перестрахователь несет обязательства по страховой выплате независимо от сумм, причитающихся в его пользу по заключенному договору (договорам) перестрахования.

Страховой максимум – это размер страховой суммы по договору страхования, выше которой не будет выплачен размер ущерба. В перестрахование учитывается как собственное удержание.