Билет №1.

Основные варианты управления материальными потоками во внутрипроизводственных логистических системах.

Общая (полная) прибыль предприятия. Порядок ее формирования и распределения.

Стоим-ть компании как оптимальный критерий эффективности деят-ти компании.

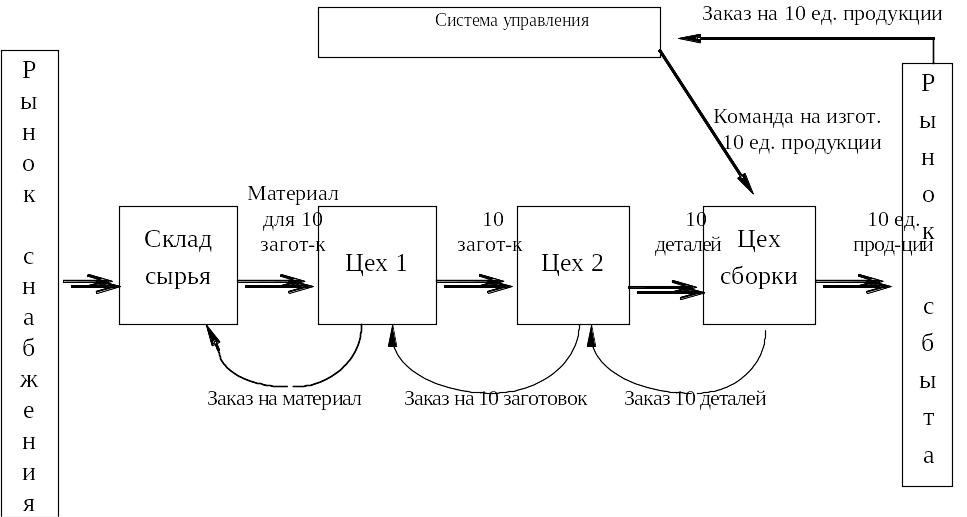

1. Основные варианты управления материальными потоками во внутрипроизводственных логистических системах

Материальный поток образуется в результате транспортировки, складирования, обработки и других материальных операций с сырьем, полуфабрикатами, готовыми изделиями. Материальными потоками м.б. товары, энергия, средства обработки и произ-ва, а так же инфраструктура. Они могут существовать м/д различными предприятиями или внутри одного предприятия.

По отношению к логистической системе МП: внешний (за ее пределами) и внутренний.

Входной МП - поступающий из внешней среды

Выходящий МП – поступает из логистической системы во внешнюю среду

Существует 2 основных способа управления внутрипроизводственными логистическими системами:

1-й способ - «толкающая система»

Предмет труда, поступающий на участок, не заказывается непосредственно этим участком у предыдущего.

Материальный поток «выталкивается» получателю по команде, поступающей на передающее звено из центральной системы управления произв-вом.

Толкающие модели характерны при централиз. организации управления. Эти системы разработаны в 60-х годах. Они позволяют согласовывать и оперативно корректировать планы и действия всех подразделений предприятия - снабженческих, производственных и сбытовых, с учётом постояных изменений во времени.

Параметры «выталкиваемого» на участок МП оптимальны настолько, насколько управляющая система в состоянии оценить все факторы. Чем больше факторов по отдельным участкам, тем сложнее процесс оптимизаии.

2-й способ управления материальным потоком - «тянущая система».

В этом случае предметы труда подаются на последний производственный участок с предыдущего по мере необходимости.

Центральная система управления не вмешивается в обмен материальным потоком между участками предприятия, не устанавливает для них текущих производственных заданий.

Программа предыдущего технологического звена определяется размером заказа последующего звена.

Центральная система управления ставит задачу лишь перед конечным звеном технологической цепи.

Естественно, что персонал каждого отдельного цеха может учесть гораздо большее количество факторов, определяющий размер оптимизации заказа, чем центральная система управления.

50. Общая (полная) прибыль предприятия. Порядок ее формирования и распределения.

Прибыль – это доход в узком смысле слова.

Прибыль – это чистый доход, полученный п/п в сфере материал-го произ-ва в процессе предпринимат-ой деят-ти.

Прибыль – эк-ая категория, содержание к-ой полностью раскрыв-ся через её ф-ии:

отражает конечный фин-ый рез-тат деят-ти п/п;

явл. источником формиров-ия бюджетов различных уровней;

отражает суть бизнеса, являясь мерой его эффект-ти;

обладает стимулирующей ф-ей, т.е. она явл. не только фин-ым рез-том, но и основным эл-том фин-ых рес-сов п/п.

На п/п рассчитывают следующие виды прибыли:

Общую (полную) прибыль,

Налогооблагаемую прибыль,

Чистую прибыль.

Общая прибыль п/п, к-ая складывается из:

Прибыли от продаж,

Прибыли от операционной деят-ти,

Прибыли от внереализац-ых операций,

Прибыли по чрезвычайным ситуациям.

П/п имеет прибыль от продаж, когда выручка от продаж больше, чем рас-ды, связанные с произ-вом и реализ-ей прод-ции.

Порядок расчета прибыли.

Рассчитыв-ся выручка от продаж (за вычетом НДС, акцизов и др. косвенных налогов).

Рассчитыв-ся с/с проданных тов-в, выполненных работ, оказанных услуг, включающих в себя переменные рас-ды.

Из выручки от продажи вычит-ся с/с , получается валовая прибыль.

Управленческие расходы.(пост. расходы)

Коммерческие расходы.(пост. расходы)

Рассчитыв-т прибыль от продаж, т.е. из валовой прибыли вычитают управлен-ие и коммерч-ие рас-ды

Прибыль от операционной деят-ти:

К доходам по операционной деят-ти относятся: поступления , связанные со сдачей во временное пользование имущ-ва; доходы, связанные с участием в деят-ти др. п/п; поступления от продажи активов п/п; %-ты за использование банком денежных средств п/п.

К рас-дам по операционной деят-ти относятся: рас-ды, связанные с арендой имущ-ва; рас-ды, связанные с продажей и выбытием основных средств; %-ты, уплаченные организацией за предоставленные ей кредиты.

8.

Прибыль по внереализационным операциям:

![]()

К доходам по внереализационной деят-ти относятся: штрафы, пени и неустойки, выплаченные п/п-ю за нарушение условий договора; прибыль прошлых лет, выявленная в данном году; активы, полученные безвозмездно; -мы КЗ, по к-ой истек срок давности.

К рас-дам по внереализационной деят-ти относятся: штрафы, пени, неустойки, к-ые платит п/п за нарушение условий договора; -ма ДЗ, по к-ой срок давности истек и -ма долгов не реальна для взыскания; -ма уценки активов.

9.

Прибыль по чрезвычайным ситуациям:

![]()

К доходам по чрезвычайным ситуациям относятся: страх-ые возмещения; поступления, возникшие как последствия ЧС.

К рас-дам по ЧС относятся: рас-ды, возникшие как последствия ЧС.

Объектом распредел-ия явл. полная, общая прибыль п/п. Распредел-ие прибыли представ-ет собой процесс формиров-ия направлений её использ-ия, в ходе к-го должны обеспечив-ся как покрытие потребностей п/п, так и формиров-ие рас-дов гос-ва.

Законодат-но распредел-ие прибыли регулир-ся в той её части, к-ая поступает в бюджеты различных уровней в виде налога на прибыль и др. обязат-ых платежей. Определ-ие направлений распредел-ий расходов-ия прибыли, остающейся в распоряж-ии п/п, находится в компетенции п/п.

Важнейшим эл-том при распредел-ии прибыли явл. налог на прибыль. Расчеты по налогу на прибыль осуществляют в следующем порядке:

1). Рассчитыв-ся прибыль п/п до налогооблож-я в соответствии с ф.№2 «Отчет о прибылях и убытках».

2) Полученная прибыль в связи с различиями в методологии состояния бух-й и налог-й отчетности корректир-ся на величину постоянных и временных разниц. В рез-те этих корректировок рассчитыв-т налогооблагаемую прибыль.

3) Определяется налогооблаг-ая база по прибыли, облагаемой по стандартной ставке. Для этого налогооблаг-ая прибыль уменьшается на -му доходов, облагаемых налогом по иным ставкам (полученных в виде дивидендов по акциям, принадлежащих п/п-ям-акционерам, от долевого участия в деят-ти др. организаций, доходов игорного бизнеса).

4) С целью недопущения 2-го налогооблож-я из налогооблаг-ой прибыли вычитают налоги, источником выплаты к-ых, явл. общая прибыль п/п (налог на имущ-во, налог на рекламу).

5) Рассчитыв-ся налог на прибыль путем умножения полученной налогооблаг-ой базы на ставку налога на прибыль.

6) Отдельно в особом порядке рассчитыв-т налог на прибыль по отдельным видам деят-ти, на доходы к-ых установлены иные ставки.

Вычитая из прибыли до налогооблож-я текущий налог на прибыль, получаем общую прибыль п/п.

Распредел-ие ЧП п/п – одно из направлений внутрифирмен-го планиров-ия. Порядок распредел-ия чистой прибыли определ-ся организац-но-правовой формой предпринимат-ва. Он фиксируется в уставе п/п. ЧП может направляться: на формир-е резервного фонда; фонда накопления; фонда соц. сферы; фонда потребления; прибыль, распределенная м/ду акционерами; нераспределенная прибыль. ЧП явл-ся собственностью п/п.