Согласование экономических интересов в корпоративных структурах - Гераськин М.И

..pdf

|

|

191 |

|

Учитывая это обстоятельство, |

условие согласования |

интересов в системе |

|

«комитент-комиссионер» можно записать в виде |

|

||

Ri |

+ R0i |

→ max , |

(4.76) |

Ri |

+ R0i |

> 0 . |

(4.77) |

Условия (4.76), (4.77) интерпретируются следующим образом: интересы центра и АЭ являются согласованными, если сумма чистой прибыли центра и комиссионера (то есть совокупная прибыль системы) максимальна, причем положительна; последнее условие означает, что если Ri < 0 или R0i < 0 , то есть центр или АЭ несут убыток, однако система в целом получает прибыль, то

возможно перераспределение эффекта между прибыльным и убыточным участниками взаимодействия путем регулирования размера комиссионного вознаграждения.

Если в системе «комитент-комиссионер» не предусмотрено перераспределение совокупного эффекта, то условия согласования интересов записываются в следующем виде:

Ri |

→ max, R0i → max , |

(4.78) |

Ri |

> 0, R0i > 0 , |

(4.79) |

В этом случае комиссионное вознаграждение должно устанавливаться таким образом, чтобы максимизировать целевые функции как центра, так и АЭ, причем целевые функции должны принимать положительные значения, обеспечивая прибыльность функционирования.

В обоих случаях выполнение (невыполнение) условий (4.77), (4.79) позволяет сделать вывод о согласованности (несогласованности) существующего в системе механизма стимулирования; на основе условий (4.76), (4.78) при соблюдении условий (4.77), (4.79) можно синтезировать оптимальный механизм стимулирования. Таким образом, соотношения (4.77), (4.79) являются необходимыми условиями согласования интересов в системе «комитент-комиссионер», а условия (4.76)-(4.79) – необходимыми и достаточными условиями.

193

2. Проблема синтеза согласованного механизма стимулирования, то есть определение значения γ , обеспечивающего выполнение условий согласования интересов АЭ и центра (4.76)-(4.79).

Синтез механизма согласования. Согласование механизма стимулирования проведено для корпорации «Авто-Мото-Вело» (г. Самара), занимающейся продажей автомобильных запасных частей. Корпорация характеризуется следующими значениями экономических показателей: сумма условно-постоянных расходов CF=300 тыс. руб.; число комиссионеров в корпорации J1=5; доля торговой наценки (от закупочной цены товара) s=0,4; квартальная ставка кредита с=0,02. Рассматривается согласование экономических интересов комитента и комиссионера, имеющего следующие экономические показатели: квартальный фонд оплаты труда х=42 тыс. руб.; арендная плата за торговые площади q=33тыс. руб. (за квартал); остаток товара на начало периода у0=450 тыс. руб.; доля транспортных расходов (от закупочной цены товара) t=0,02; коэффициенты в функции объема продаж

α=106, β=-1,3*106. Налоговая система характеризуется следующими налоговыми ставками: ставка НДС nV=0,2; ставка единого социального налога nЕ=0,356; ставка налога на прибыль nP=0,24; ставка налога на имущество nF=0,005 (за квартал).

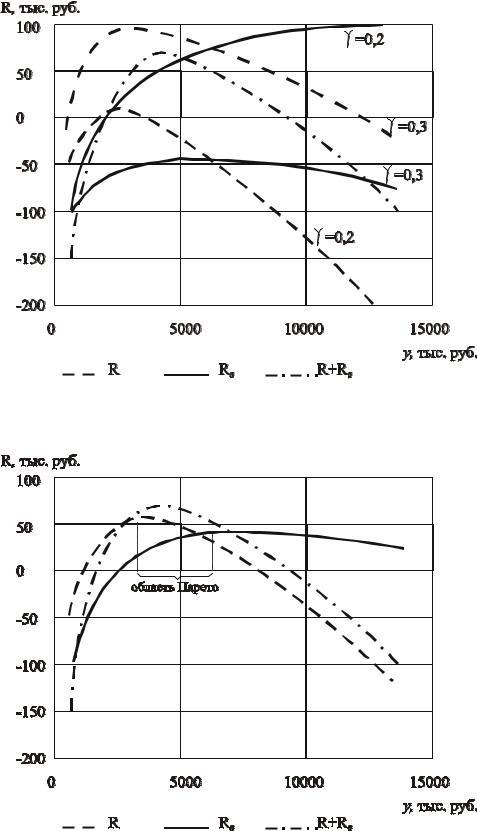

На основе соотношений (4.80), (4.81) для различных размеров комиссионного вознаграждения γ (0,2; 0,25; 0,3) построены графики изменения целевых функций центра и АЭ, а также суммарной целевой функции корпорации, приведенные на рис. 4.10-4.11.

Анализ механизма стимулирования приводит к следующим выводам:

1. При малых значениях комиссионного вознаграждения γ=0,2 критерий

центра возрастает и положителен в широком диапазоне изменения объема заказа (при у>1600 тыс. руб.), то есть центр заинтересован в увеличении объема заказа товара. Критерий АЭ положителен в узком диапазоне изменения объема заказа (при 1300 тыс. руб.<у<3700 тыс. руб.), достигает максимума, а затем

194

убывает, отражая отсутствие заинтересованности АЭ в дальнейшем увеличении объема заказа.

2.При больших значениях комиссионного вознаграждения γ=0,3 критерий центра отрицателен при любых объемах заказа, следовательно, комиссионная продажа в этом случае убыточна для комитента. Критерий АЭ положителен в широком диапазоне изменения объема заказа (при 900 тыс. руб.<у<12500 тыс. руб.), достигает максимума, а затем убывает; в результате

заинтересованность комиссионера в расширении продаж постепенно снижается.

3.Суммарный критерий корпорации принимает положительные значения

вдиапазоне 1600 тыс. руб.<у<10000 тыс. руб. независимо от размера комиссионного вознаграждения. Однако максимальное значение критерия системы снижается с ростом доли комиссионного вознаграждения: при γ=0,2

совокупная прибыль R+R0 составляет 81 тыс. руб., а при γ=0,30 уменьшается до 79 тыс. руб.

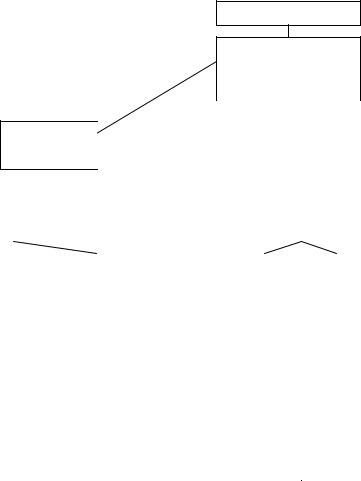

Оценка эффективности механизма стимулирования также зависит от того, предусматривает ли этот механизм перераспределение эффекта между центром и АЭ. В случае если в системе «комитент-комиссионер» не предполагается перераспределение эффекта, то согласованным в достаточно широком диапазоне может считаться только механизм, функционирование которого проиллюстрировано на рис. 4.11.

В этом случае согласованные значения заказов товаров заключены в диапазоне между минимальным значением ymin=2700 тыс. руб., определяемым интересами центра, и максимальным значением ymax=8300 тыс. руб., обусловленным интересами АЭ.

195

Рис. 4.10 – Изменение критериев (комиссионное вознаграждение 20%, 30%)

Рис. 4.11 – Изменение критериев (комиссионное вознаграждение 25%)

196

Область Парето-оптимальных значений параметра y принадлежит более узкому диапазону: от минимального значения y*min=4000 тыс. руб., после которого уменьшается критерий АЭ, до максимального значения y*max=8000 тыс. руб., после которого снижается критерий центра. Область Парето (рис. 4.11) характерна тем, что при изменении объема заказа в этой области

обязательно увеличивается прибыль одного участника взаимодействия и уменьшается прибыль другого участника.

В целом анализ механизма стимулирования в корпорации «комитент- комиссионер» показывает, что центр, увеличивая долю комиссионного вознаграждения, уменьшает совокупную прибыль системы в связи с особенностями налоговой системы, при которой более тяжелое налоговое бремя несет комиссионер. С другой стороны, манипулируя долей комиссионного вознаграждения, центр может воздействовать на диапазон области согласованных значений (ymax–ymin). Расширение диапазона

согласованных значений объема заказа позволяет предусмотреть изменения параметров рыночной среды и налоговой системы, которые оказывают влияние на финансовые результаты торговли. В частности, в случаях дефицита товара

или затоваривания складов вследствие снижения спроса комитент или комиссионер в системе, имеющей узкий диапазон согласованных значений объема заказа, могут оказаться в зоне убыточности торговли. Кроме того, поскольку оптимальное значение объема заказа товара (максимизирующее прибыль системы и ее элементов) принадлежит диапазону согласованных значений объема заказа, то вероятность получить большую прибыль растет с расширением этого диапазона.

197

4.5. Синтез организационных структур корпораций

Образование интегрированных структур в Самарской области началось с 1995 года, когда слиянию промышленного и банковского

капитала активно способствовало Главное управление Центрального банка России (ГУ ЦБ), которое рекомендовало крупным промышленным

структурам региона войти в состав акционеров фактически действующих финансовых институтов. Так, крупные предприятия нефтехимического комплекса стали акционерами банка «Солидарность», тем самым

рекомендации ГУ ЦБ относительно интеграции промышленных предприятий в банковские структуры заложили прочный фундамент банковской системы.

Действующий по состоянию на 1 января 2005 года вариант организационной структуры банка «Солидарность» (г. Самара) в укрупненном виде представлен на рис. 4.12. Организационная структура банка относится к линейно-штабным структурам. Рассмотрим состав управлений и служб банка и их функции.

Служба финансового мониторинга была образована с введением в

действие федерального закона № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем». Служба призвана

осуществлять контроль банковскими операциями в соответствии с требованиями настоящего закона. Для обеспечения надлежащего надзора служба состоит из двух отделов.

Служба внутреннего контроля осуществляет надзор за соблюдением требований Центрального банка РФ, а также за соответствием операции требованиям внутренних положений, закрепленных регламентом. Служба состоит из двух отделов – отдела аудита и отдела контроля.

Служба риск-менеджмента обеспечивает контроль над активными операциями банка и их соответствием утвержденным лимитным сеткам.

Причиной появления службы стала потребность в создании систематизированной оценки рисков, которые несет банк по отношению к своим контрагентам.

199

отдела рублевых расчетов и отдела международных расчетов и документарных операций.

Управление доверительных операций осуществляет управление средствами клиентов, проводя активные операции на фондовых и срочных рынках. В состав доверительного управления входит три отдела: отдел расчетов и осуществления сделок, отдел бухгалтерского учета и отчетности и отдел активных операций.

Управление экономического анализа и планирования производит анализ финансовой отчетности банков – контрагентов, расчет обязательных нормативов и др. В управление входит два отдела – отдел экономического анализа и управления рисками и отдел бюджетного планирования.

Кредитное управление является основным подразделением банка, производящим активные операции по кредитованию заемщиков. В составе кредитного управления выделяются два отдела и две группы – отдел методологии, анализа и отчетности, отдел кредитования юридических лиц, группа по работе с залогами, группа по сопровождению кредитных операций.

Управление операций на фондовых и срочных рынках производит операции на ведущих площадках России и зарубежья по покупке – продаже ценных бумаг. Работу управления обеспечивают два отдела: фондовый отдел и отдел анализа фондового и финансового рынков.

Управление клиентских отношений призвано укреплять клиентскую базу банка и способствовать ее росту. В состав управления входят отдел корпоративных клиентов и отдел клиентских продаж.

Финансово – расчетное управление было образовано для обслуживания крупнейших предприятий нефтегазового комплекса. В состав управления входит два отдела – отдел договорной дисциплины и отдел расчетов.

Управление розничного бизнеса создано в рамках стратегии банка по выходу на рынок ритейл – услуг. В состав управления входит четыре отдела: отдел по работе с физическими лицами, отдел кредитования юридических

200

лиц, отдел оформления банковских операций розничного бизнеса, отдел развития розничного бизнеса, группа скорингового кредитования.

Центр электронного бизнеса занимается вопросами внедрения в банке новых технологических продуктов в области пластиковых карт, электронных переводов и др. Центр состоит из трех отделов – отдела развития, отдела по работе с пластиковыми картами, отдела информационной и технической поддержки.

Управление внутреннего учета и оформления сделок осуществляет документирование и формирование бухгалтерских проводок по заключенным сделкам на финансовом, фондовом и срочном рынках в рублях и иностранной валюте. В состав управления входят четыре отдела: отдел внутреннего учета векселей, межбанковского кредитования, депозитов и депозитных сертификатов, отдел внутреннего учета операций с эмиссионными бумагами, отдел депозитарных операций, отдел внутреннего учета валютных операций, отдел эмиссии.

Управление автоматизации банковской деятельности обеспечивает техническую поддержку используемого программного обеспечения в банке, производит его разработку и оперативное обновление. В рамках управления функционирует четыре отдела и три рабочих группы: отдел вычислительных сетей и связей, отдел сопровождения, отдел разработки программных продуктов, отдел автоматизации розничного бизнеса, группа технического обеспечения, группа информационной безопасности, группа развития интернет-технологий.

Управление по связям с общественностью ответственно за взаимоотношения банка со средствами массовой информации, рекламные кампании. В управление входят: пресс – служба, отдел спецпроектов, отдел по рекламе.

Управление по работе с филиалами регулирует вопросы по взаимоотношению филиалов и центрального офиса.