Внутрифирменное управление - Заложнев А.Ю

..pdf190

Величина tn в реальных условиях для случаев авиа- и автодоставки также различна, поскольку при авто-доставке, следует учитывать существование задержек, связанных как с процессом ожидания прибытия фуры определенной грузоподъемности на консолидационной склад и с ее погрузкой, так и с процессом пересечения ею государственных и таможенных границ. Как правило, в рассматриваемом случае эти задержки составляют около трех суток. На эту величину и должно быть, соответственно, уменьшено значение tn для случая автодоставки – tn2 по сравнению со значением этой величины для случая авиадоставки (tn1 = tn).

С учетом только что сказанного формулы (4.6.1) и (4.6.2) принимают вид

(4.6.23) |

t* = + |

t2 |

+ 2ґ |

(Dj + Gj ) |

, |

|||

|

|

|||||||

|

1 |

n1 |

|

|

hs |

|||

|

|

|

|

|

||||

|

|

|

|

|

|

|

||

(4.6.24) |

t2* = + |

tn22 + 2ґ |

|

(Dj + Gj ) |

. |

|||

|

|

|||||||

|

|

|

|

|

hs |

|||

Подставляем значения параметров для случаев авиа- и автодоставки из таблицы 4.6.1 в уравнения (4.6.23) и (4.6.24) и получаем

значения для оптимальных времен консолидации грузов t1* и t2* j ,

которые представлены в таблице 4.6.2. Эта таблица также содержит значения

€ |

|

Dj + Gj - G |

|

|

|

Dj |

= |

b |

, аналогичные фигурирующим в соотношениях |

||

|

|

|

Dj |

|

|

(4.6.5) значениям |

|

для случая автодоставки, но рассчитанные с |

|||

|

b |

||||

|

|

|

|

|

|

учетом того, что стоимость услуг таможенных брокеров различна для разных способов доставки консолидированной партии и для фур различной грузоподъемности в случае автодоставки. Значения

* |

* |

в таблице 4.6.2 округлены до целых суток, а |

€ |

– до десят- |

t1 |

и t2 j |

Dj |

ков килограмм.

191

|

|

|

|

|

Таблица 4.6.2 |

|

АВИА |

Ф1 |

Ф2 |

Ф3 |

|

€ |

- |

840 |

980 |

1 200 |

Кг |

Dj |

|||||

t* |

14 |

16 |

17 |

18 |

сутки |

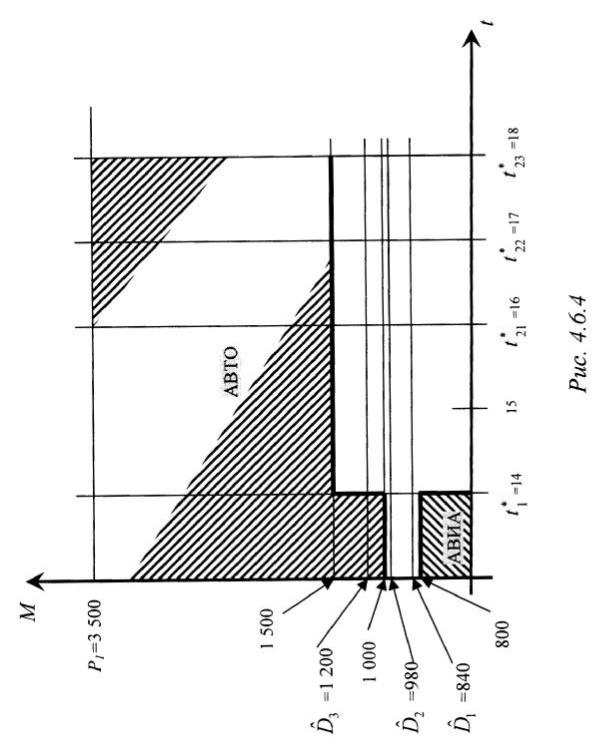

Полученные результаты могут быть проиллюстрированы рисун-

ком 4.6.4.

€

Следует отметить, что близость друг к другу значений Dj – веса

консолидированной партии, начиная с которого автодоставка фурой грузоподъемностью Pj становится экономически более выгодной чем авиадоставка, которое мы наблюдаем по оси M на рисунке 4.6.4, а также то, что все эти значения существенно меньше значения P1 – грузоподъемности наименьшей из фур, может свидетельствовать о следующем. Автоперевозчик знаком с условиями авиаперевозок и стремится сделать (при прочих равных условиях) автоперевозки более выгодными, по сравнению с авиаперевозками, для любых партий товара, начиная с веса партии приблизительно в 1000 килограмм.

На основании полученных результатов для заданных значений параметров могут быть сделаны практические выводы, которые оформлены в виде нижеследующего алгоритма принятия решений

1 – 3:

1. Если за первые 14 дней (= t1* ) формирования консолидированной партии товаров ее суммарный вес составит менее 800 кг (800 <

840 = Db1 ) и в ближайшие четыре дня (14 + 4 = 18 = t*23) не ожидает-

ся поступления груза весом не менее 500 кг (800 + 500 = 1300 > 1200 = Db3 ), то следует завершить формирование объединенной

партии и воспользоваться авиадоставкой для ее перевозки с консолидационного склада на склад временного хранения (СВХ).

2. Если за первые 14 дней формирования консолидированной

192

193

партии товаров ее суммарный вес превысит 1000 (1000 > 980 = Db2 ) и в ближайшие четыре дня ожидается поступление

груза весом более 300 кг (1000 + 300 = 1300 > 1200 = Db3 ), то

можно продолжить формирование консолидированной партии товаров еще в течение 4-х дней. Сформированную на 18-й день партию следует отправлять способом автодоставки, используя при этом фуру наименьшей грузоподъемности из тех, в которую поместится весь груз (P2 или P3).

3. Промежуточные случаи требуют отдельного рассмотрения с привлечением дополнительной информации.

Условия реализации пунктов 1 и 2 данного алгоритма могут быть проиллюстрированы рисунком 4.6.4 в виде областей «АВИА» и «АВТО», соответственно.

194

ГЛАВА 5

ПРИКЛАДНЫЕ МЕТОДЫ ВНУТРИФИРМЕННОГО УПРАВЛЕНИЯ

Данная глава книги посвящена методам внутрифирменного управления как инструментам оптимизации процедур функционирования. Разделы 5.1 и 5.2 содержат примеры описаний организационной и функциональной структуры бухгалтерии и организации документооборота коммерческой фирмы. Построение описаний подобного типа является неотъемлемой частью применения оптимизационных методов внутрифирменного управления. Раздел 5.3 посвящен методам построения систем стимулирования и финансового управления организацией. В разделе 5.4 в качестве примера реализации метода построения автоматизированных систем управления и реализации процедур функционирования представлена идеология построения Системы сопровождения договоров – системы отражения на электронном носителе процесса реализации процедур функционирования для хозяйствующего субъекта.

5.1. Организация бухгалтерского учета и методы внутрифирменного управления

Практическая реализация структурных и функциональных схем (организация) работы бухгалтерии и сопряженных с ней подразделений коммерческой фирмы является областью применения методов внутрифирменного управления.

В данном разделе приводится пример описаний организационной и функциональной структуры бухгалтерии и орга-

195

низации документооборота для коммерческой фирмы, основным предметом деятельности которой является торговля импортируемыми потребительскими товарами длительного пользования.

Следует отметить, что построение описаний подобного типа является неотъемлемой частью применения оптимизационных методов внутрифирменного управления ([124], стр. 49 – 59). А именно: методов обследования и проектирования организационной структуры, методов построения систем стимулирования и финансового управления организацией, методов бухгалтерского учета и финансового анализа и, наконец, методов построения автоматизированных систем управления и рационализации процедур функционирования, в том числе методов автоматизации систем бухгалтерского учета, финансового анализа и аудита.

Основные положения, регламентирующие бухгалтерский учет и отчетность в коммерческой фирме (далее – Фирма), содержатся в следующих документах:

1.Положение о бухгалтерском учете и отчетности в Российской Федерации.1

2.План счетов бухгалтерского учета финансовохозяйственной деятельности предприятий.2

3.Инструкция по применению плана счетов бухгалтерско-

го учета финансово-хозяйственной деятельности предприятий.*

4. Письма Федеральной налоговой службы и Министерства финансов РФ, регламентирующие порядок накопления и систематизации информации в учетных регистрах.

Вместе с тем, как это было указано в работе [134], в условиях конкретной фирмы требуется доопределение некоторых положений организации бухгалтерского учета. В настоящей работе для коммерческой фирмы, основным предметом дея-

1Утверждено приказом Министерства финансов Российской Федерации от 29 июля 1998г. N34н.

2Утверждено приказом Министерства финансов Российской Федерации от 31 октября 2000г.

196

тельности которой является торговля потребительскими товарами длительного пользования, будут доопределены следующие положения:

1.Функциональная структура бухгалтерии.

2.Документопотоки (документооборот).

3.Текущие и перспективные виды аналитического учета.

4.Система взаиморасчетов Фирмы.

5.Учетная политика Фирмы.

5.1.1.Функциональная структура бухгалтерии. Документопотоки (документооборот) в бухгалтерии

фирмы

Всилу того, что бухгалтерия рассматриваемой фирмы достаточно малочисленна, но в то же время реализует всю полноту бухгалтерского учета при построении ее функциональной структуры и определении основных документопотоков целесообразно рассматривать отдельные персонально незакрепленные функциональные участки и взаимосвязи между ними. Такими функциональными участками являются участки учета в разрезе отдельных счетов или групп счетов. А методика разбиения бухгалтерского учета на участки такого типа базируются на применении так называемых журналов-ордеров.

Функциональная структура бухгалтерии представлена в приложении 5.1.1 («Основные функционально-выделенные участки (регистры) бухгалтерского учета на Фирме») и приложении 5.1.2 («Корреспонденции и информационные потоки между основными функционально-выделенными участками (регистрами) бухгалтерского учета на Фирме»).

При рассмотрении схем следует отметить, что для упрощения бухгалтерского учета реально по некоторым счетам жур- налы-ордера не ведутся, а просто производится накопление первичных документов, результаты операций по которым регистрируются сразу в главной книге – основном накопительном регистре бухгалтерского учета.

Всхемах эти особенности опущены и базовые счета (41, 45(90), 50, 51, 52, 60, 70, 71, 76) – счета наиболее существен-

197

ные с точки зрения специфики хозяйственной деятельности Фирмы представлены так, как будто по всем ним ведутся журналы-ордера или другие накопительные регистры (группировочные, расчетно-платежные ведомости и т.д. и т.п.).

К функционально-выделенным участкам следует также отнести формирование главной книги и формирование сводной отчетности для налоговой инспекции и фондов.

5.1.2. Текущие и перспективные виды аналитического учета

Весьма важным с точки зрения повышения управляемости Фирмы и совершенствования системы контроля, а также в целях сопряжения системы бухгалтерского учета с системой учета текущих расходов «cash-flow», является введение аналитического учета на основе двух кодификаторов:

1.Кодификатора объектов учета и управления.

2.Кодификатора статей затрат.

Система кодификаторов объектов учета и управления должна включать в себя все субъекты хозяйственной деятельности Фирмы, а именно:

1)внутренние – структурные подразделения (центры прибыли, центры затрат, венчуры), сотрудников;

2)внешние – дочерние и прочие организации, физических лиц (не сотрудников), т.е. все хозяйствующие субъекты, которые являются контрагентами Фирмы в процессе ее функционирования.

Примерная структура кодификатора объектов учета и управления Фирмы приведена в таблице 5.1.1.

198

Таблица 5.1.1. Список объектов учета

Объект учета |

Код |

|

|

Фирма |

1 |

|

|

Центры прибыли и затрат |

11 |

|

|

Центр прибыли и затрат 1 |

1101 |

|

|

Центр прибыли и затрат 2 |

1102 |

|

|

Венчуры |

12 |

|

|

Венчур 1 |

1201 |

|

|

Венчур 2 |

1202 |

|

|

Дочерние организации |

2 |

|

|

Дочерняя организация 1 |

2001 |

|

|

Дочерняя организация 2 |

2002 |

|

|

Другие организации |

3 |

|

|

Физические лица |

4 |

|

|

Введение кодификатора объектов учета и управления позволит внести большую упорядоченность в систему взаиморасчетов Фирмы и в систему контроля за исполнением договоров.

Введение достаточно подробного кодификатора статей затрат позволит получать объективное представление о структуре затрат, производимых Фирмой, а в комбинации с кодификатором объектов учета и управления позволит структурировать затраты между центрами прибыли, затрат и венчурами Фирмы.

Кодификатор статей затрат может быть введен в виде упорядоченной системы субсчетов счета 20 «Основное производство» и/или счета 26 «Общехозяйственные расходы», на котором осуществляется калькуляция издержек Фирмы, от-

199