9.4. Модели затрат на качество

Оценкой затрат на качество занимались многие известные ученые США и Японии: А. Фейгенбаум, Э.Деминг, Д. Джуран, К. Исикава, Г. Тагути. Можно выделить четыре различных подхода к оценке затрат на качество [27]:

1) модель «всеобщего блага общества»;

2) стоимостная модель процесса;

3) модель PAF (prevention, appraisal, failure—предупреждение, оценка, отказ);

4) модель сбалансированных оценок; Коротко рассмотрим каждую из моделей.

Концепция «всеобщего блага общества». Эту концепцию выдвинул известный японский ученый Г. Тагути. Концепция основана на положении, что всякие затраты на качество необходимо рассматривать с позиции общих потерь всего общества (территории, страны и т.д.), образующихся в результате несовершенства продукции или услуг. Тагути считает, что «потери для общества возникают после отгрузки продукции». При этом, по его мнению, эти потери могут быть двух типов: либо потери, связанные с изменчивостью функции (продукции), либо связанные с вредными побочными эффектами, в том числе для окружающей среды. Такой подход к определению качества нетрадиционен, так как оно (качество) оценивается не через увеличение эффективности продукции, а через недостаток качества. Определение затрат на это качество (по Тагути) трудно применять на практике, так как в рыночной экономике достаточно сложно учесть потери общества. Вместе с тем всегда полезно посмотреть или оценить, какую ответственность несет предприятие перед обществом и в каком состоянии находится его политика по качеству в отношении окружающей среды.

Более подробно функция потерь качества изложена в главе 1 настоящей работы.

Стоимостная модель процесса. По этой концепции учитываются все затраты на выполнение процесса, который имеет свои входы и выходы, как желательные, так и нежелательные. «Желательные» входы идут от поставщиков материалов и комплектующих, а выходы идут к потребителям готовой продукции (рис. 9.4) [27].

Рис.

9.4

Рис.

9.4

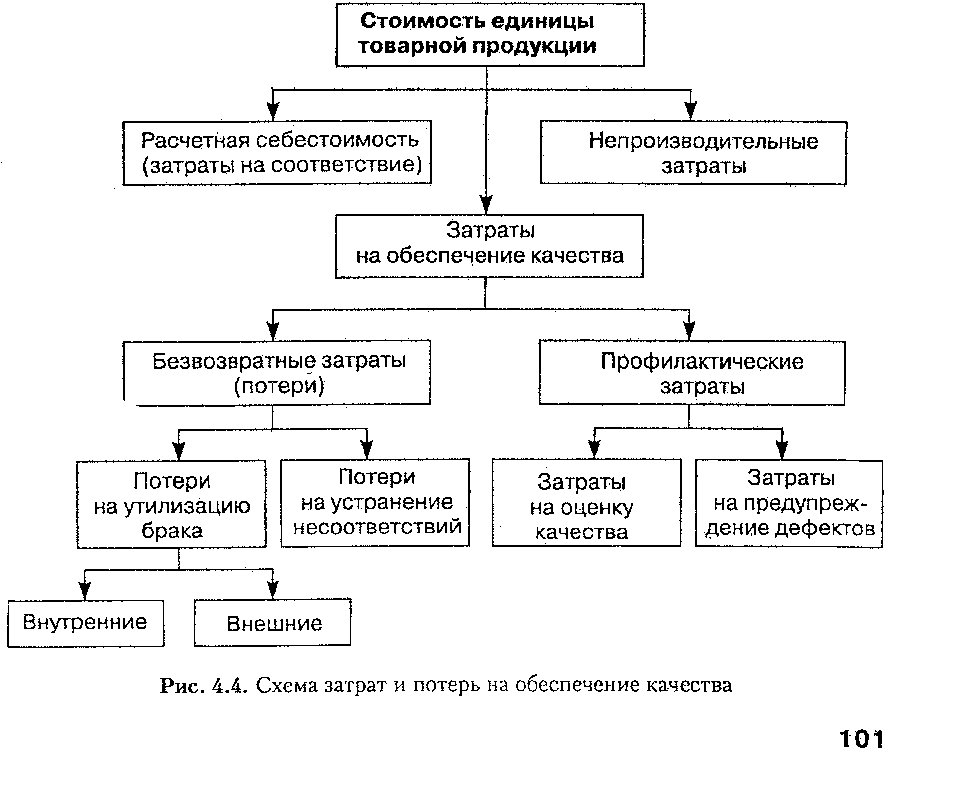

Стоимостная модель процесса предполагает, что все затраты на продукцию могут быть разделены на две категории: конформные затраты, связанные с достижением соответствия по качеству (costs of conformance) и неконформные затраты, связанные с несоответствием по качеству (costs of nonconformance). Обе эти категории затрат рассматриваются в равной степени как потенциальные источники экономии. При этом в затраты на несоответствие по качеству входят только те затраты, которые вызваны отступлением от конструкторской, технологической, нормативной, организационной документации, и не входят расходы на предупреждение отступлений от документации, (повышение квалификации персонала, испытания на надежность и т.д.).

Очевидно, что основное внимание в стоимостной модели процесса уделяется сокращению затрат на реализацию процессов (снижение нормативов на трудоемкость работ, материалы, сырье, накладные расходы).

Для примера приведем таблицы Британского стандарта BS 6143 (табл. 9.3,9.4), которые иллюстрируют структуру затрат на производство продукции.

Табл. 9.3

Структура затрат на производство продукции |

||

Функции производства |

Конформные затраты |

Неконформные затраты |

Планирование, разработка технологий, нормирование работ, управление расходами |

Часть стоимости |

Часть стоимости (влияние технических изменений, ошибок планирования) |

Производство, контроль и испытания |

Регистрируются правильные временные затраты |

Повторная инспекция, испытание, поиск дефектов |

Испытательное оборудование, его проверка и обслуживание |

Общая стоимость |

— |

Устранение поломок |

— |

Общая стоимость |

Производственные затраты |

Регистрируются правильные временные затраты |

Исправление дефектов |

Обеспечение материалами |

Расчетная стоимость |

Стоимость остатков, излишние траты |

Простои |

— |

Общая стоимость |

Работы, связанные с дефицитом ресурсов |

— |

Общая стоимость |

Аудит и анализ |

Затраты на аудит и анализ |

Стоимость аудита особых мероприятий |

100 |

|

|

Структура затрат на обеспечение качества |

||

Функции обеспечения качества |

Конформные затраты |

Некомформные затраты |

Оценка продавца (исследование рынка) |

Общая стоимость |

— |

Связи с продавцом |

Расходы на контроль |

Затраты на исправление брака |

Поиск и устранение неисправности, анализ |

— |

Общая стоимость |

Стандарты |

Общая стоимость |

— |

Связи потребителя |

Расходы на согласование и контроль стандартов, планов, графиков |

Расходы на действия по отслеживанию (перепланирование и т.д.) |

Модель РАF. В этой модели затраты, связанные с обеспечением качества, разбиваются на две основные категории: затраты, связанные с несоответствием по качеству (безвозвратные), и затраты, связанные с достижением соответствия (профилактические) по качеству (рис. 9.4).