23 Кредитная и банковская системы

Кредитная система рассматривается как:

1)совокупность финансовых кредитных учреждений организаций кредитных отношений

2)совокупность кредитных отношений, форм и методов кредитов

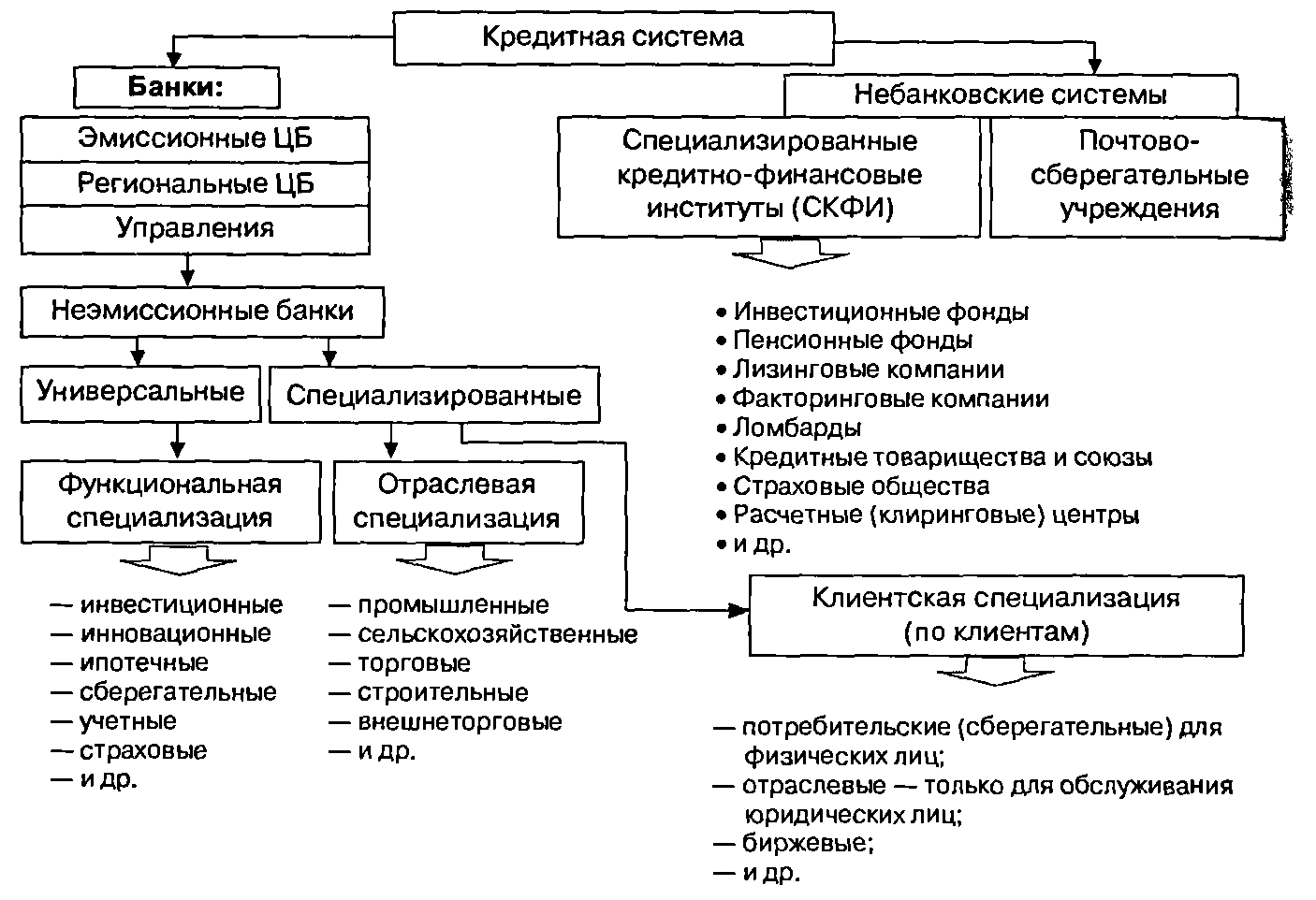

СКФИ - специализированные кредитно- финансовые институты, инвестиционные, пенсионные фонды, лизинговые компании

Для СКФИ характерна двойная подчиненность: с одной стороны будучи связаны с осуществлением кредитно-расчетных операций, они вынуждены руководствоваться соответствующими требованиями ЦБ

Банковская система – ключевое звено кредитной системы, концентрирующее основную массу кредитных и финансовых операций. БАНКОВСКАЯ СИСТЕМА РОССИИ - совокупность национальных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма. Включает в себя два уровня: Центральный банк Российской Федерации (Банк России) и кредитные организации. Центральный банк (ЦБ), главная задача которого является управление эмиссионной, кредитной и расчетной деятельностью Коммерческие банки являются основой кредитной системы. Современный коммерческий банк является кредитно-финансовым учреждением универсального характера: он не только принимает вклады населения и предприятий, выдает кредиты, но и выполняет финансовое обслуживание клиентов. Функции коммерческих банков – это, прежде всего, аккумулирование бессрочных депозитов (ведение текущих счетов) и оплата чеков, выписанных на эти банки, а также предоставление кредитов предпринимателям.

24. Сущность и функции кредита. Формы и виды кредита, принципы кредитования.

Кредитные

отношения состоят из 3х частей:

Кредитные

отношения состоят из 3х частей:

1. кредитор

2. заемщик

3.ссуженная стоимость — нерализованная часть стоимости. кот вступая в кредитные отношения, обладает особой добавочной потребительской стоимостью.

Основа кредита — то, на чем «держится» сущность — это возвратность.

Функции кредита:

1. перераспределительная

2.ускорение концентрации и централизации капитала. Кредит выступает одним из факторов концентрац. свободы денежн. средств юрид. и физич. Лиц .

3. Контрольная. Контроль фин. сост. заемщика с целью предотвращения несвоевременного выполнения взятых на себя обязательств

4. Экономия издержек в обращении . Частично замещ. налич. деньги различ. формами кредитных денег, а так же через развитие безнал. расчетов, сособств. ускорению оборач. капитала и экономии общ. затрат созд. кредит. средств в обращении.

Формы и виды кредита

1. коммерческий кредит - кредит, предоставленный одним предпр. другому в виде реализ. товаров с отсрочкой платежа (может офрм. векселем) %по коммерч. кредиту входит в цену товара

2. банковский

3. потребительский (физ. лиц на различ. нужды)

4. государственный кредит

5.Международный

6. Личная форма

7. Ростовщическая (ростовщик)

8. В завис от ссуженной стоим. бывает: денежная, товарная, смешанная.

Условия погашения кредита

1. Равномерные погашения - одинак. в теч. всего срока

2. Неравномерные - от графика

3....

4. с единовременным погашением всей суммы

Механизм кредитования

1.

1.возвратность

1.

1.возвратность

2. срочность

3.платность