Делегирование полномочий и вопросы формирования команды.

Делегирование полномочий связано с процессом децентрализации управления, когда право и обя-занность по реализации некоторых основных управленческих функций передается подчиненным, а также расширяется сфе-ра выполняемых ими обязанностей, не связанных с реализа-цией управленческих функций.

Рациональное делегирование полномочий — не-пременное условие нормального функционирования органи-заций. Именно делегирование полномочий позволяет рас-ширить диапазон управления руководителя, сосредоточиться на решении перспективных задач. Именно делегирование освобождает возможности руководителя для углубленной разработки так называемого стратегического фактора. Под этим С. Ковалевский понимал более слабое, чем иные, звено в органи зации, которое может выступать в роли ограничивающего фактора. Понятно, что если руководитель перегружен текуч-кой, ему не удается уделять должное внимание этому фак-тору.

Делегирование полномочий не только полезно ру-ководителю, но и необходимо сотрудникам, т.к. это создает предпосылки для более полного использования потенциала исполнителей, создает дополнительную мотивацию, повы-шает включенность в реализацию принятых решений. Деле-гирование полномочий удовлетворяет, как указывал А.М. Омаров, естественную потребность человека в свободе дей-ствий. Идеальной является такая степень делегирования полномочий, которая соответствует формуле: «Никогда не делай сам того, что могут сделать твои подчиненные, за ис-ключением тех случаев, которые связаны с опасностью для жизни» [165, с. 223].

Требования к делегированию полномочий особенно ак-туальны для современного производства. «С увеличением масштабов и усложнением деятельности хозяйственных сис-тем возрастает также, как уже было замечено, сложность ре-шений, труднее становится координация работ подчиненных подразделений. Возникает опасность запаздывания и недоста-точного обоснования этих решений, что чревато немалыми потерями. В этой ситуации представляется анахронизмом руководитель, замыкающий на себе все управление, прини-мающий решения за помощников и замов, начальников служб и отделов, а порой даже за мастеров и бригадиров. Он не только не делегирует полномочия, но даже узурпирует нормативно закрепленные права руководителей низших уров-ней» [165, с. 224—225].

В принципе, делегирование полномочий не только эко-номит время и усилия руководителя, но и обеспечивает бо-лее высокую управляемость системы. Весь вопрос в том, как делегирование осуществляется. «Если управляющий должным образом делегирует подчиненному полномочия по выполнению четко поставленной задачи, то хорошо подго-товленный подчиненный выполнит ее, отняв у начальника минимальное количество времени. Однако, если полученное подчиненным задание невыполнимо или нечетко сформулировано, или подчиненный не обладает полномочиями для его эффектив-ного выполнения, то в результате либо задание не будет вы-полнено вовсе, либо для его выполнения управляющий будет вынужден затратить чрезмерное количество времени, направ-ляя и руководя действиями подчиненного» [125, т. 1, с. 387].

Таким образом, делегирование полномочий — это не только передача некоторых прав по реализации оп-ределенных функций, но и рациональное описание сферы деятельности и круга задач, в рамках которых данные функ-ции реализуются.

Существует масса психологических предпосылок, обу-славливающих нерациональное делегирование полномочий или вообще его отсутствие в практике конкретного лица. Достаточно полный их перечень дан С.Ковалевским. Он указывает, например, что отсутствие делегирования наблю-дается в малых подразделениях, где объем собственно управ-ленческой деятельности невелик. На фоне избытка времени у руководителя появляется возможность вникать во все мело-чи, что дает ему ощущение нужности. Это очень интересное наблюдение. Обычно, когда рассматривается вопрос о диапа-зоне управления, основная проблема видится в том, чтобы диапазон не был неадекватно широк, что обуславливает пере-грузку руководителя и снижение эффективности его деятель-ности. За счет делегирования полномочий возможно расши-рение диапазона управления, но в свою очередь и установка на делегирование оказывается связанной с величиной диапа-зона управления.

Одним из серьезных мотивов, также препятствующих нормальному делегированию полномочий, является страх потери авторитета. С.Ковалевский ссылается на исследова-ния Г.Луйка, который выявил, что лица, находящиеся на ру-ководящих постах, теряют до 13% времени, т.к. не желают пользоваться услугами специалистов из-за страха потерять профессиональный авторитет [107, с. 32]. К таким же ре-зультатам приво дит неадекватно завышенная профессиональная самооценка, страх перед будущим, выражающийся в нежелании выращи-вать потенциальных конкурентов, либо отсутствие личност-ного смысла в подготовке смены, т.к. собственное продви-жение заблокировано.

Особый мотив отсутствия делегирования полномочий — страх потерять контроль над ситуацией. Недостаточное вла-дение техникой контроля приводит к неуверенности и жела-нию оградить себя от риска, взяв все в свои руки.

Очень интересный мотив недостаточного делегирования полномочий — отсутствие четкого плана действий. В самом деле, человек, который не имеет четкого, ясного представ-ления о иерархии целей, этапах выполнения работ и т.д., на-вряд ли сможет кому-либо делегировать полномочия [107, с. 32—34].

Причиной отсутствия нормального делегирования пол-номочий может быть неудовлетворительный морально-психологический климат, наличие конфликта между руково-дителем и его непосредственными помощниками, недоверие к моральным качествам исполнителей.

Особенности делегирования полномочий выделяются рядом авторов как один из системообразующих факторов стиля управленческой деятельности. Подобная традиция идет от К.Левина, предложившего следующую классифика-цию стилей:

1. Авторитарный, характеризующийся практическим отсутствием делегирования полномочий исполните-лям в отношении организации, планирования, кон-троля, выбора способа достижения поставленных целей.

2. Демократический, предполагающий рациональное делегирование полномочий, позволяющее макси-мально «обогащать» труд исполнителей, использовать их коллективный потенциал при сохранении за руко-водителем функции контроля в ключевых вопро-сах.

3. Невмешательский, характеризующийся неопти-мальным делегированием полномочий, приводящим к самоустранению руководителя от процесса управления и потере контроля за ситуацией.

Вопросы контроля и контроллинга в современных теориях управления.

А.Файоль дал следующее определение контроля: «На предприятии контроль заключается в том, чтобы проверять, все ли выполняется в соответствии с учрежденными планами, разработанными инструкциями и установленными принципа-ми. Его цель — выявить слабые места и ошибки, своевременно исправить их и не допускать повторения. Контролируется все: предметы, люди, действия» [125, т. 2, с. 365].

Методы контроля — способы проверки состояния дел, определения эффективности хода работы, выполнения ре-шений, соблюдения требований законодательства, норм морали. То, что в отечественной управленческой литературе обозначается как методы контроля, по сути являются орга-низационными формами осуществления контроля. Дейст-вительно, что такое инспекция, ревизия производственной и хозяйственной деятельности, комплексная проверка, вы-борочная проверка, устный или письменный отчет, за-слушивание доклада, опрос общественного мнения, кон-трольные записи в журнале, взаимный контроль, ведение контрольной картотеки? Выделенные таким образом, они не образуют систему. Это прекрасный пример сложности уста-новления отношений между такими понятиями, как метод, прием, средство. Но так или иначе, руководитель, осущест-вляя эти мероприятия, реализует функцию контроля. В зависимости от уровня управления, контролируемой сферы деятельности, методы будут различаться, но по сути, кон-троль — вариант обратной связи в сложной системе.

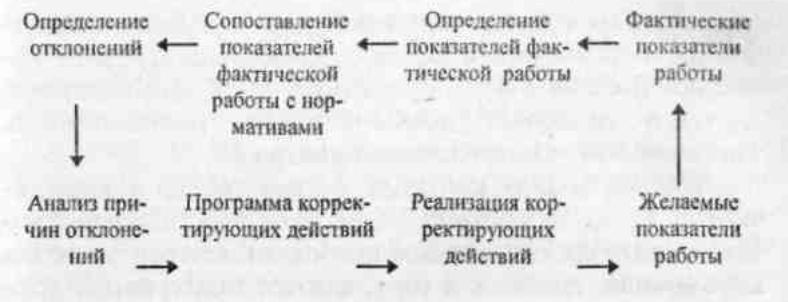

Рассмотрим

контур обратной связи управленческого

контроля

В отечественных схемах часть из указанных блоков отно-сится к функции регулирования. Однако и внесение их в функцию контроля оправдано, т.к. контроль без программы корректирующих действий, без реализации этих действий теряет смысл. Кроме того, сами результаты реализации кон-троля также подлежат контролю с точки зрения их эффек-тивности. Именно это позволяет замкнуть систему в коль-цо.

Как мы уже указывали ранее, существует множество конкретных мероприятий, реализующих контроль. Но во всех случаях необходимо выполнение двух условий: наличие плана и каких-либо нормативов, а также организационных структур, ответственных за соответствующие вопросы.

6.2. Виды контроля

Выделяют три, отличающиеся по структуре деятельности и целям, вида контроля: текущий, опережающий, резуль-тирующий.

Текущий контроль предполагает три этапа:

1. Установление нормативов.

2. Сопоставление фактической деятельности с нор-мативами.

3. Корректирование отклонений от плана или нор-матива.

Как мы видим, реализация этого контура обратной связи в реальном масштабе времени обладает некоторой инерци-ей. За счет потерь времени и отсрочки кор ригирующих воздействий возможно усугубление положения, переход его в новое, подчас более грозное качество. В связи с этим существует иной вид контроля, который позволяет ком-пенсировать инерционность системы. Это — опережающий контроль^

Опережающий контроль базируется на предвидении. Г.Кунц иллюстрирует необходимость опережающего контро-ля следующим примером: «...если водитель автомобиля, двига-ясь в гору, захочет поддерживать постоянную скорость, он не ждет, пока спидометр покажет падение скорости перед тем, как нажать педаль акселератора. Наоборот, зная, что гора представляет собой переменную возмущения в данной сис-теме, водитель, вероятнее всего, сделает на это поправку, на-жимая на педаль раньше, чем снизится скорость» [125, т. 2, с 378].

(Использование опережающего контроля предполагает "контроль за вводными переменными и прогноз развития ситуации. Сложность состоит в том, чтобы правильно опре-делить эти переменные, построить модель процесса, отразить в этой модели динамику, организовать отбор данных о ввод-ных переменных, осуществить оценку вводных данных в контексте их контрольных значений, наметить и осуществить корректирующие мероприятия. В народной мудрости сущ-ность опережающего контроля отразилась в пословице: «Знать бы где упасть, там бы соломки подстелить!»

- Информация о вводных переменных может быть пред-ставлена в виде текстов, таблиц, графиков, распечаток ЭВМ и быть более или менее легко воспринимаемой. Этот фактор также влияет на эффективность опережающего контроля.

Имея систему опережающего контроля, руководитель уже может не тащиться в хвосте у событий, а вносить изме-нения в систему до снижения параметров ниже некоторых критических точек. Таким образом, в поле внимания руково-дителя должна быть информация не только об отклонениях вводных переменных, но и о критических точках. Точнее ска-зать, руководитель в качестве внутреннего, а часто и внешнего средства системе критических точек, которые на уровне необходимого и достаточного обеспечивают возможность осуществления опережающего контроля.

Понятно, что организация системы опережающего кон-троля предъявляет к руководителю более высокие, чем в слу-чае текущего контроля, требования, в частности, к его анали-тическим и прогностическим возможностям, к умению ви-деть за абстракциями реальные процессы, к некоторым его установкам^

Для постановки системы опережающего контроля Г.Кунц предлагает руководителю ответить на следующие вопросы: -^

1. Какие моменты лучшим образом отражают цели под-разделения?

2. По каким признакам вернее всего можно судить о том, что эти цели не выполняются?

3. Каковы оптимальные методы оценки серьезных от-клонений?

4. Каким образом можно получить информацию о том, кто конкретно несет ответственность за те или иные неполадки?

5. Разработка каких нормативов потребует наименьших затрат?

6. Для каких нормативов сбор данных экономически оправдан?

Как мы уже указывали в разделе, посвященном плани-рованию, исследователи управления особое место в системе требований, предъявляемых к руководителю, отводили тем из них, которые обеспечивают возможности осуществления опережающего контроля.

Исследования показывают, что степень представ-ленности и направленность опережающего контроля в деятельности руководителей зависит от опыта, ин-дивидуально-психологических особенностей, характера мо-тивационных значений, исходящих от разных подсистем организации. Например, при приоритетном значении для конкретного лица внеформальной подсистемы опережаю-щий контроль переориентируется именно в этом направ-лении. Именно в этом контексте исполнителю становится особенно актуально знать, условно говоря, с какой ноги встал начальник, с тем, чтобы определиться, о чем и когда его необходимо информировать. Или, для подчиненного становится ори-ентиром в структуре внеформальных отношений с кем и в каком порядке, например, поздоровался начальник.

Так или иначе, но ориентировка на опережающий контроль предполагает кристаллизацию внутренних средств деятельности: системы параметров, подлежащих оценке, критериев отклонений данных параметров. Сле-дует заметить, что эти внутренние средства, рефлексиру-ясь, становятся поговорками, шутливыми правилами («Держи нос по ветру», «Не лезь поперед батьки в пекло» и т.д.), а иногда и вполне серьезно декларируются в кру-гу референтной группы, подчиненных. Таким образом они становятся не только составляющей собственной управленческой концепции руководителя, но и фактором формирования профессионального сознания специали-стов. Это, естественно, относится не только к функции контроля, но и ко всем прочим функциям. Так, проблема неадекватного стимулирования выражается, например, поговорками «Инициатива наказуема», «Молоток бьет по выступающему гвоздю».

Но возвратимся к опережающему контролю. Па-радокс состоит в том, что в отечественной практике эко-номически обоснованных систем опережающего контро-ля, кроме, пожалуй, системы управления качеством, практически не встречается. Вместе с тем, в настоящее время предъявляются особые требования к навыкам соз-дания систем опережающего контроля даже на уровне небольших по объему деятельности предприятий. Так, предпосылкой выживания предприятия в условиях рынка является отлаженный опережающий контроль в сфере коммерческой и финансовой деятельности или «контроль обязательств по Тиберту». Наряду с текущим и опережающим контролем можно выделить еще один его вид. Это — контроль выполнения или результирующий контроль. Его целью является опре-деление степени соответствия конечного результата какой-либо деятельности, образцу, ожидаемому результату или нормативно обусловленному варианту поведения. Так, под-водя итоги за определенный отрезок времени, оценивают предъявленный продукт деятельности.

Контроль выполнения или результирующий контроль целесообразен тогда, когда, хотя воздействовать на резуль-таты уже невозможно, на его основе возможны выводы, способствующие разработке мероприятий по совершенст-вованию в данном вопросе. Итог результирующего контро-ля состоит не только в оценке деятельности конкретных лиц, причастных к порождению соответствующего «про-дукта», но и в выводах, в рбобщенной форме вскрывающих причины отклонений, если таковые выявлены, а также в определении пути и механизмов устранения причин, их породивших.

Как правило, делаются выводы о необходимости при-менения соответствующих санкций в отношении исполни-телей или организаторов исполнения. В тех случаях, когда основное внимание результирующего контроля сосредото-чено на выявлении положительного опыта, должно быть сделано заключение относительно условий и механизмов, позволивших достичь соответствующих результатов, а также относительно оценки и мер стимулирования испол-нителей. Комплексные проверки предполагают сочетание этих задач.

Контроллинг - это система управления достижением конечных целей предприятия. Тот, кто впервые слышит слово «контроллинг», обычно связывает его с понятием контроля. Однако, это нечто отличное и даже несколько противоположное ему. Контроль направлен в прошлое, на выявление ошибок, отклонений, просчетов и проблем. В большинстве случаев речь идет также о том, чтобы найти виновных. Контроллинг - это управление будущим для обеспечения длительного функционирования предприятия и его структурных подразделений. Службы контроллинга стремятся так управлять процессами текущего анализа и регулирования плановых и фактических показателей, чтобы по возможности исключить ошибки, отклонения и просчеты как в настоящем, так и в будущем.

Первоначально под контроллингом имелась в виду совокупность задач в сфере учета и финансов, а контроллер (лицо, выполняющее функции службы контроллинга) был главным бухгалтером. Затем это понятие стало толковаться шире: к функциям контроллинга стали относить финансовый контроль и оптимизацию использования финансовых средств и источников. В настоящее время контроллинг можно определить как систему управления процессом достижения конечных целей и результатов деятельности фирмы, то есть в экономическом отношении, с некоторой долей условности, как систему управления прибылью предприятия.

Известно, что прибыль представляет собой результат сопоставления, сальдирования выручки от продаж и других видов бизнеса и затрат, связанных с деятельностью фирмы. На конечную величину этого показателя - балансовую прибыль - влияют соотношения долговых обязательств и претензий предприятия и ряд других факторов. Решающим является, конечно, результат сопоставления выручки от реализации готовой продукции и затрат на ее производство. В системе контроллинга анализу этого соотношения уделяется особое внимание.

В совокупности функций контроллинга можно выделить сервисную функцию (представление необходимой информации для управления) и методологию принятия решений и их координации, а также, что наиболее важно, подготовку рекомендаций для принятия управленческих решений.

Информационное обслуживание контроллинга обеспечивается при помощи систем планирования, нормирования, учета и контроля, ориентированных на достижение цели, конечного результата деятельности предприятия. Информация должна содержать заданные (нормативные, плановые) и фактические данные, в том числе об отклонениях, выявляемых средствами учета в разрезе его подразделений.

Управляющая функция контроллинга реализуется с использованием данных анализа отклонений, величин покрытия, общих результатов деятельности для принятия разных оперативных и стратегических решений о регулировании функционирования предприятия. Поиск таких решений ведут на всех уровнях управления предприятием, и весьма важной задачей контроллинга является координация целей различных уровней, средств и методов их реализации, с тем чтобы максимально обеспечить достижение конечной цели предприятия.

Еще одна функция контроллинга - внутренний контроль на предприятии, контроль экономической работы его подразделений и организации в целом. В рамках системы контроллинга подразделения не предполагается наделять правом принятия решений, указаний и санкций. В отличии от ревизии контроллинг ориентирован на текущие результаты деятельности и не связан с документальной проверкой на местах совершения хозяйственных операций.

В нашей стране изучение контроллинга полезно не только преподавателям, аспирантам, студентам, но и всем тем, кто интересуется зарубежным опытом организации управления, учета и контроля, хочет расширить свой кругозор. Рыночная экономика предполагает, что затраты и результаты деятельности предприятий будут целиком и полностью определяться степенью эффективности управления, объемом и качеством работы каждого подразделения и члена трудового коллектива. Для объективной оценки этих параметров понадобится изменить, перестроить существующую систему планирования, нормирования, учета и отчетности, наделить ее в первую очередь на удовлетворение потребностей внутрифирменного управления.

В ближайшее время и в России контроллинг должен занять достойное место в системе управления предприятием. Этому реально должна содействовать необходимость введения системы антикризисного управления на многих предприятиях. Антикризисная программа ориентирована на реформирование организации. Стратегия реформирования антикризисного управления предполагает внедрение в реформируемых организациях долгосрочного внутреннего планирование. Опыт зарубежных фирм доказывает стратегическую связь долгосрочного планирования с системой контроллинга.