2. Аналіз прибутковості.

А. Аналіз прибутку. Головною метою такого аналізу є визначення провідних тенденцій формування прибутку і основних чинників, які впливали на динаміку і обсяг прибутку.

Спочатку розглядається динаміка балансового прибутку та її відношення до товарооборот. Визначаються відхилення цих фактичних показників від їх планових значень і чинники, які сприяли цим відхиленням.

Аналізується структура балансового прибутку по його основних видах. Важливе значення при цьому має аналіз динаміки загальної суми, рівня і питомої ваги прибутку від реалізації.

Визначаються показники формування прибутку по окремих підрозділах компанії, що займаються збутовою діяльністю Встановлюються відхилення фактичних обсягів прибутку по кожному з підрозділів від запланованих значень.

Визначаються основні чинники, які обумовили відхилення фактичного обсягу прибутку від реалізації продукції порівняно і плановим. При цьому використовується система "взаємозв'язок витрат, обсягу реалізації та прибутку" (Cost-Volume-Profit Relationships або СVР).

По результатах аналізу робляться відповідні висновки,

Б. Розподілення витрат за окремими функціями маркетингу.

В. Прибутковість (по валовому прибутку) до обсягу реалізації (Рв).

Рв=Пв/Тв, |

(9.10.) |

де Пв - валовий прибуток.

Г. Прибутковість (по чистому прибутку) до обсягу реалізації(Рч).

Рч = Пч/Тв, |

(9.11.) |

де Пч - чистий прибуток.

Д. Визначення прибутковості товарів у розрізі територій,споживачів, каналів розподілу тощо. Порівнюючи обсяги прибутку і обсяги реалізації продукції, отримані по окремих територіях, групах споживачів, каналах розподілення тощо.

3. Аналіз ефективності маркетингу.

Аналізуються коефіцієнти знижок, рекламних витрат і цінові переваги.

А. Коефіцієнт знижок (Кз).

Кз = Сз/Тв, |

(9.12.) |

де Сз - сума знижок.

В.Коефіцієнт рекламних витрат (Кр).

Кр = Ср/Тв, |

(9.13.) |

де Ср - сума рекламних витрат.

В.Цінова перевага (Цп).

Цп = (Цф - Цк)/Цк, |

(9.14.) |

де Цф - середня ціна підприємства по товарах, Цк - середня ціна конкурента по таких же товарах.

4. Аналіз товарно-матеріальних запасів.

Абсолютна величина товарно-матеріальних запасів малоінформативна, оскільки їх обсяг визначається сукупністю чинників, ця величина істотно змінюється залежно від діяльності підприємства і навіть пори року.

А.Структура запасів. Аналізується загальний обсяг товарно-матеріальних запасів по їх складових і відхилення фактичних і планових значень по кожній складовій.

Б. Тривалість обороту запасів (оборотність в днях) - Тоз.

Тоз = Зс/Р1, або Зс x Д/Ра, |

(9.15.) |

де Зс - середня сума товарно-матеріальних запасів в аналізованому періоді (розраховується за формулою середньої хронологічної). Р1 - одноденний обсяг реалізації товарів в аналізованому періоді, Д - кількість днів в аналізованому періоді, Ра - обсяг реалізації в аналізованому періоді.

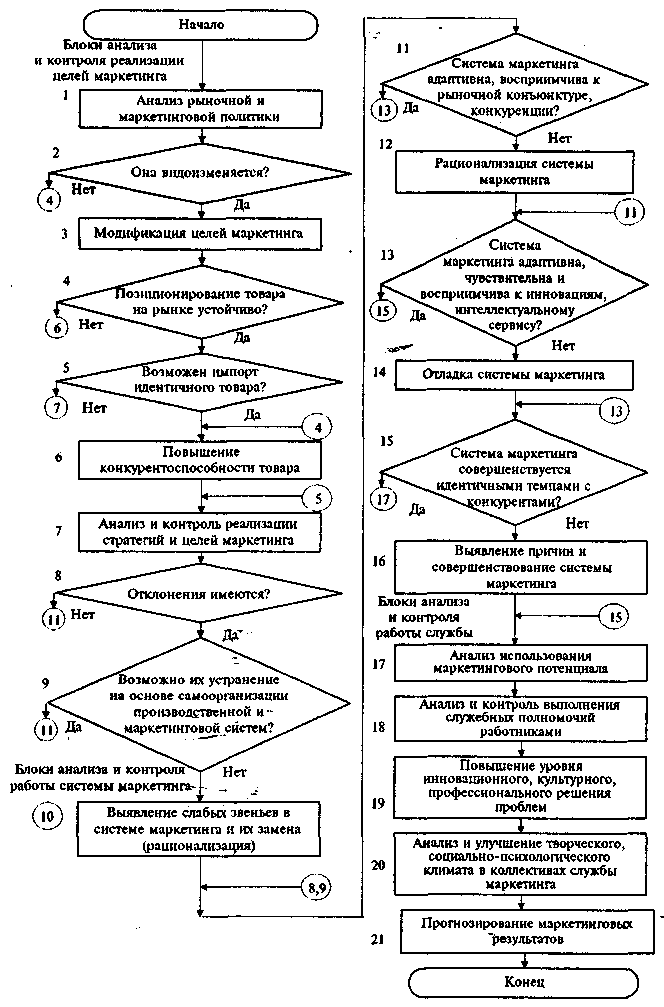

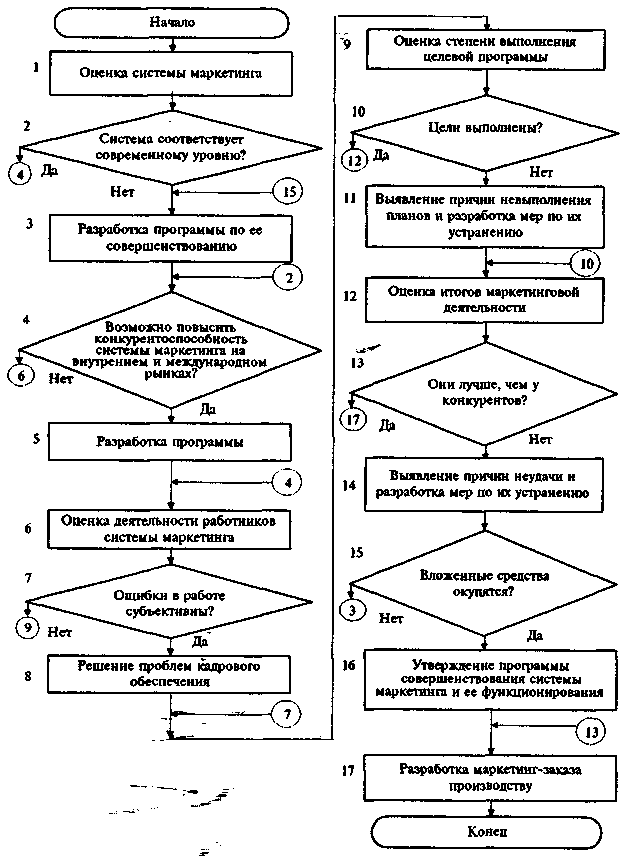

92 Алгоритм маркетингового контролю, оцінювання і корегування діяльності.

Блок-схема анализа, контроля и рационализации процесса маркетинга

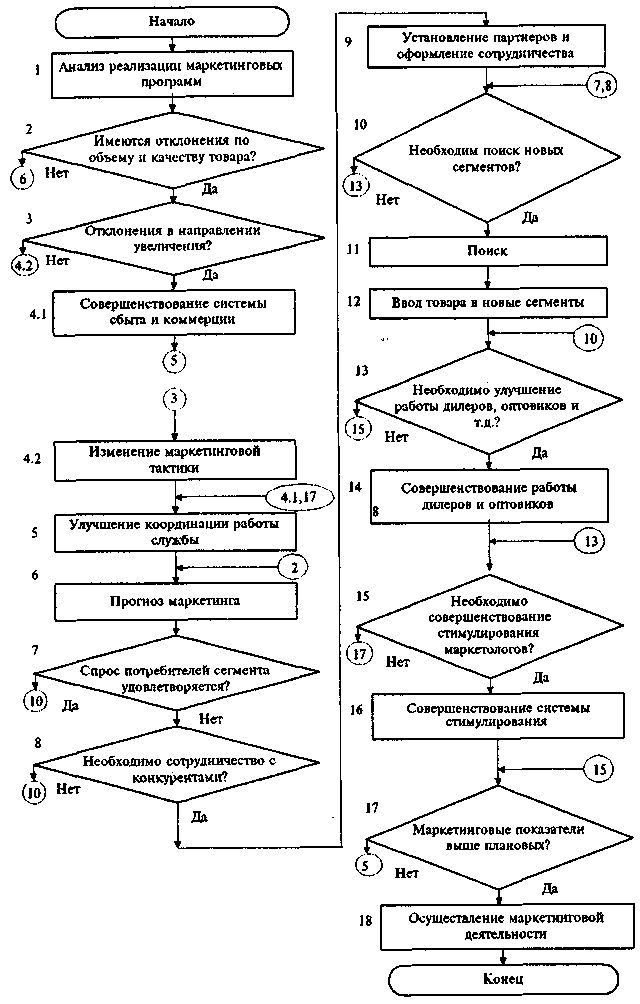

Блок-схема координации и регулирования процесса маркетинга