13.5. Возможные "твердые курсы" фискальной политики

Возможные "твердые курсы" бюджетно-налоговои политики правительства:

а) государственный бюджет, балансируемый ежегодно;

б) государственный бюджет, балансируемый в более долгом периоде:

— на циклической основе;

— на функциональной основе.

Курс правительства на ежегодно балансируемый государственный бюджет:

а) снижает степень "встроенной" стабильности экономики;

б) вызывает частые колебания налоговых ставок, которые снижают инвестиционную активность;

в) относительно уменьшает доходы сегодняшнего поколения в пользу будущего.

Поскольку курс на ежегодно сбалансированный бюджет связан со значительными издержками, постольку бюджеты большинства стран балансируются в более долгосрочной перспективе. При этом в качестве целевых ориентиров фискальной политики, ограничивающих свободу действий правительства и направляющих ее на поддержание определенных количественных соотношений, могут выступать следующие:

снижение общего объема государственного долга;

стабилизация соотношения долг/ВВП;

выравнивание темпов роста государственных расходов и темпов роста ВВП;

равенство или превышение чистого объема инвестиций над чистым объемом государственного долга.

Указанные целевые ориентиры сдерживают "аппетиты" расходующих государственных ведомств, которые вынуждены соотносить свои требования новых бюджетных ресурсов с этими ограничениями. Без подобных ограничений динамика фактического дефицита государственного бюджета может оказаться трудноуправляемой.

"Правила" монетарной политики

Возможные "твердые курсы" кредитно-денежной политики Центрального банка:

1) поддержание стабильного темпа изменения денежной массы;

стабилизация рыночной ставки процента;

стабилизация номинального ВНП.

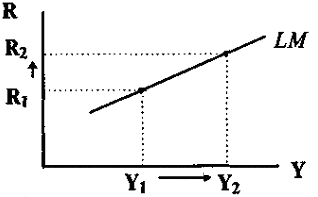

При стабилизации темпа изменения денежной массы ЦБ устанавливает на каждый год определенный уровень ее прироста и с помощью операций на открытом рынке, дисконтной политики или изменения нормы резервирования поддерживает стабильное денежное, предложение. При такой политике кривая LM имеет положительный наклон: так как предложение денег стабильно, то более высокому уровню выпуска Y2 соответствует более высокая ставка процента R2 (рис. 13.1). Этот курс ЦБ оказывается эффективным при относительно стабильной скорости обращения денег.

Рис. 13.1. Положительный наклон LM

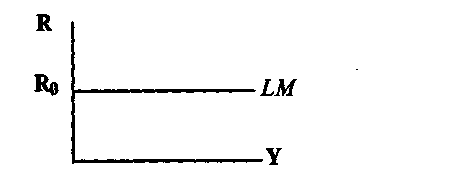

При стабилизации процентной ставки ЦБ изменяет денежное предложение с помощью указанных инструментов таким образом, чтобы фактическая среднерыночная ставка процента приблизилась к избранному целевому ориентиру. Этот курс позволяет относительно сократить эффект вытеснения частных инвестиций, сопровождающий стимулирующую фискальную политику. В то же время стабилизация ставки процента позволяет относительно стабилизировать динамику валютного курса, так как, при прочих равных условиях, между этими переменными наблюдается положительная функциональная зависимость.

Стабилизация ставки процента графически может изображаться в виде горизонтальной кривой LM, "зафиксированной" на уровне целевого ориентира R0 (рис. 13.2).

Рис. 13.2. Горизонтальная кривая LM

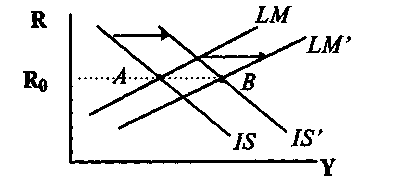

Если правительство и ЦБ успешно координируют свои действия, то стабилизация ставки процента может быть достигнута при традиционных наклонах кривых IS и LMw. их скоординированных сдвигах (рис. 13.3).

Рис. 13.3. Традиционные наклоны кривых IS и LM

Антиинфляционный потенциал курса на стабилизацию темпов изменения денежной массы более высокий, чем курса на стабилизацию рыночной ставки процента, однако в первом случае не удается избежать эффекта вытеснения.

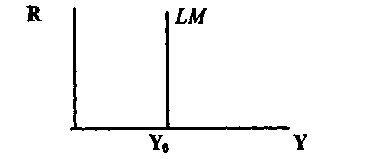

Курс на стабилизацию номинального ВНП обладает наибольшим антиинфляционным потенциалом, хотя практическая реализация такой политики осложняется тем, что ВНП изменяется со значительным временным лагом к любым мерам. Этот курс предполагает "фиксацию" вертикальной кривой LM на уровне избранного ориентира Y0. (рис. 13.4).

Рис. 13.4. Вертикальная кривая LM

Если фактический номинальный ВНП оказывается выше заданного, то ЦБ с помощью мер кредитно-денежной политики снижает денежное предложение, что сопровождается снижением занятости и выпуска. Если фактический ВНП ниже заданного уровня, то ЦБ проводит кредитно-денежную экспансию. Колебания уровня занятости при такой политике могут оказаться значительными, хотя в более долгом периоде стабилизация выпуска предполагает и стабилизацию уровня безработицы.