Складський облік надходження продуктів харчування

Аналітичний складський облік продуктів харчування бюджетними установами здійснюється за типовими формами:

o 3-9 "Книга складського обліку запасів" - для обліку продуктів харчування на складі;

o 3-4 "Меню вимога на видачу продуктів харчування" - для оформлення відпуску продуктів зі складу;

o 3-4 а "Меню вимога на видачу продуктів харчування" - для оформлення видачі продуктів зі складу при автоматизованому обліку;

o 14-МЗ "Вимога на видачу продуктів харчування" - для оформлення систематичного відпуску продуктів харчування зі складу протягом місяця;

o 22-МЗ "Звіт про наявність хворих" - інформація про наявність хворих за дієтичними столами лікувального харчування;

o 44-МЗ "Меню - розкладка" - для оформлення систематичного відпуску продуктів харчування зі складу протягом місяця;

o 45-МЗ "Вимога на видачу продуктів харчування зі складу" - для оформлення відпуску продуктів харчування зі складу згідно меню-розкладки.

Складський облік продуктів харчування і тари ведеться у книзі складського обліку (ф. 3-9), оформленій у встановленому порядку. Книгу ведуть за найменуваннями, номенклатурними номерами, гатунками в кількісному вираженні. Підставою для внесення записів є прибутково-видаткові первинні документи, зокрема рахунки-фактури, товарно-транспортні накладні, накладні, акти приймання матеріалів, меню-вимога (ф. 3-4), вимоги на видачу продуктів харчування (ф. 14-МЗ), накладні (вимоги).

Оскільки щоденна потреба у продуктах харчування до видачі залежить від кількості осіб, що отримують харчування, передачі продуктів харчування зі складу до харчоблоку передує поточне збирання інформації щодо окремих кількісних показників.

Відпуск продуктів харчування зі складу (комори) до харчоблоку здійснюється через шеф-кухаря за вимогами (ф. 45-МЗ) чи меню-вимогами (ф. 3-4). Один примірник зазначених документів залишається в шеф-кухаря, другий - у комірника, на підставі якого він робить записи у книгу складського обліку. Сформовані та згруповані первинні прибутково-видаткові документи комірник здає із реєстром здавання - прийняття документів до бухгалтерії.

Відображення операцій з обліку продуктів харчування у бухгалтерії бюджетних установ на синтетичних та аналітичних рахунках бухгалтерського обліку

Аналітичний облік надходження продуктів харчування у бухгалтерії бюджетними установами здійснюється за типовими формами:

o 3-11 "Оборотна відомість" - для звірки даних складського та бухгалтерського обліку;

o 3-12 "Накопичувальна відомість з надходження продуктів харчування" - для обліку надходження продуктів харчування;

o 3-13 "Накопичувальна відомість з витрачання продуктів харчування" - для обліку витрачання продуктів харчування протягом місяця.

У бухгалтерії облік надходження продуктів харчування здійснюється в накопичувальній відомості (ф. 3-12), яка складається за матеріально відповідальними особами на підставі первинних документів у кількісному й сумарному виразі та є основою для заповнення зведення накопичувальних відомостей про надходження продуктів харчування ф. 398 - меморіальний ордер 11.

Облік витрачання продуктів харчування ведеться також у накопичувальній відомості (ф. 3-13) за матеріально відповідальними особами (обслуговуючими установами) на підставі меню-вимог та вимог на видачу продуктів харчування. На їх підставі формується Зведення накопичувальних відомостей з витрачання продуктів харчування (ф. 411 - меморіальний ордер 12).

На підставі накопичувальних відомостей у бухгалтерії складається також реєстр аналітичного обліку - ґатункова оборотна відомість (ф. 3-11), яка ведеться за найменуваннями, ґатунком, кількістю, вартістю тощо.

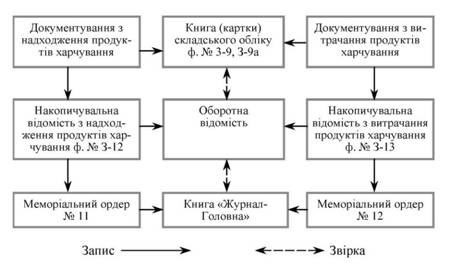

Загальну схема обліку продуктів харчування відображено на рис. 29.1.

Рис. 1. Схема обліку продуктів харчування

Для обліку продуктів харчування призначено активний субрахунок 232 "Продукти харчування".

КОРЕСПОНДЕНЦІЯ РАХУНКІВ З ОБЛІКУ ПРОДУКТІВ ХАРЧУВАННЯ

№ з/п |

Зміст операції |

Кореспонденція рахунків |

|

Дебет |

Кредит |

||

1 |

Надійшли продукти харчування від постачальників; |

232 |

361, 675 |

|

водночас виконується проведення на суму ПДВ |

801, 802 811—813 |

364, 361, 364, 675 |

2 |

Списано витрачені продукти харчування, на підставі випрадовувальних документів |

801, 802 811—813 |

232 |

3 |

Списано природні втрати продуктів харчування в межах встановлених норм |

701, 702, 681 |

232 |

4 |

Надійшла тара з продуктами харчування |

236 |

361, 675, 364 |

5 |

Списано бій тари |

801, 802 |

236 |

6 |

Списано на винних осіб бій тари |

363 |

236 |

7 |

Повернуто тару |

361, 675, 364 |

236 |

Синтетичний облік надходження продуктів харчування бюджетними установами здійснюється в меморіальному ордері 11 - Зведення накопичувальних відомостей про надходження продуктів харчування (т. ф. 398 (бюджет)).

Синтетичний облік витрачання продуктів харчування бюджетними установами здійснюється в меморіальному ордері 12 - Зведення накопичувальних відомостей про витрачання продуктів харчування (т. ф. 411 (бюджет)).

Реєстрація оприбуткування та відпуску продуктів харчування на складі здійснюється на підставі первинної документації у книзі складського обліку ф.№3-9 за найменуванням, ґатунком та кількістю. Відпуск продуктів харчування на харчоблок здійснюється через шеф-повара на підставі меню-вимоги ф№3-4, при автоматизованому обліку - ф.№3-4А.

У бухгалтерії облік надходження продуктів харчування здійснюється в накопичувальній відомості з надходження продуктів харчування ф.№3-12, на кожну матеріально відповідальну особу окремо. Записи в цю відомість здійснюються в кількісному і сумарному виразі на підставі первинних документів. Облік виданих продуктів харчування у бухгалтерії ведеться в накопичувальній відомості з витрачання продуктів харчування ф.№3-13, в яку записи провадяться на підставі меню-вимоги та інших документів. Дані з накопичувальних відомостей переносять у м.о. № 12 та 13 підсумки оборотів з яких у кінці місяця переносять до книги Журнал-головна.

Аналітичний облік продуктів харчування у бухгалтерії установи ведеться за найменуваннями, сортами, кількістю, вартістю та матеріально відповідальними особами в оборотних відомостях. Записи в оборотні відомості робляться на підставі даних накопичувальних відомостей з надходження та витрачання продуктів харчування.

Для аналітичного обліку молодняку тварин і тварин на відгодівлі застосовують книгу обліку тварин (ф. 3-8) за видами та віковими групами.

Для звіряння даних складського та бухгалтерського обліку ведуться оборотні відомості ф. 3-11. записив яких проводяться щомісячно за кожною групою аналітичних рахунків у кількісному і вартісному вимірниках.

Господарські операції відображуються наступними бухгалтерськими проведеннями:

Зміст господарських операцій |

Кореспонденція рахунків |

|

Дебет |

Кредит |

|

Отримані матеріали і продукти харчування (вартість без ПДВ): що оплачені шляхом попередньої оплати рахунка-фактури; що оплачені після отримання матеріалів і продуктів харчування |

231-239 231-239 |

361,362, 364 675 |

Відображається сума ПДВ з матеріалів і продуктів харчування придбаних за рахунок коштів загального фонду |

801,802 |

361,362, 364,675 |

Відображується ПДВ з матеріалів і продуктів харчування, придбаних за рахунок коштів спеціального фонду: якщо ПДВ включено до податкового кредиту якщо ПДВ не включено до податкового кредиту |

641 811-813 |

361,362, 364,675 |

Відображається списання ПДВ у кінці року по заключних операціях на рахунок 74 „Інші доходи” |

741 |

811-813 |

Оприбутковані лишки матеріалів і продуктів харчування , виявлені при інвентаризації |

231-236, 238-239 |

701,702, 711-713 |

Списуються збитки матеріалів у межах норм природних втрат та нестачі і втрати від псування цінностей, віднесених за рахунок установи: придбаних у поточному році придбаних у минулих роках |

801,802, 811-813 431-432 |

201,204, 231-236, 238,239 |

Списано використані матеріали і продукти харчування на підставі підтверджувальних документів |

801,802, 811,813 |

231-236, 238-239 |

Списуються нестачі і втрати матеріалів і продуктів харчування віднесені за рахунок винних осіб, крім м’ясних і молочних продуктів |

363 |

231-236, 238-239 |

Віднесено на винних осіб недостачі м’ясних і молочних продуктів, за обліковими цінами із застосуванням коефіцієнта і зарахуванням в дохід бюджету |

363 |

642 |

Списуються недостачі м’ясних і молочних продуктів за цінами закупівлі |

801-802 |

232 |

Оприбутковується тара придбана за бюджетне фінансування |

236 |

364,675 |

Поступили кошти на реєстраційний рахунок за реалізовану тару |

321 |

236 |

Списано бій скляної тари |

801 |

236 |

Списується різниця в ціні між придбанням та реалізацією тари |

801 |

236 |