Види калькуляційних одиниць

Калькуляційна одиниця |

Приклад |

Натуральна |

Штуки, метри, кілограми, тонни, літри |

Збільшена |

Прейскурантний номер виробів, артикул певної кількості виробів |

Вартісна |

Гривня вартості продукту |

Умовно-натуральна |

Відсоткове відношення на одиницю поверхні чи матеріалу |

Експлуатаційна |

Сила, потужність |

Трудова |

Нормо-година |

Одиниця виконаних робіт і послуг |

Тонно-кілометр, машино-день |

Для визначення собівартості використовують відповідний метод калькулювання послуг — сукупність способів відображення, групування й узагальнення даних про витрати на надання послуг у системі бухгалтерського обліку, які забезпечують визначення фактичної собівартості продукту.

Основними методами є позамовний та попроцесний методи обліку витрат і калькулювання. Сутність позамовного методу полягає у веденні обліку витрат за кожним замовленням чи партією продукції, а не за окремими підрозділами і звітними періодами. Попроцесний метод визначає таку процедуру, за якою всі витрати підсумовують за окремими підрозділами та процесами.

Мета зазначених методів єдина — отримати інформацію про собівартість одиниці продукції для ціноутворення, проконтролювати витрати й визначити результат. Одначе цієї мети досягають різними способами, що зумовлене передусім особливостями наступних методів калькулювання (табл. 10.7).

Досить відомим на практиці є нормативний метод обліку витрат і калькулювання собівартості, який характеризується тим, що за кожним виробом на підставі чинних розроблених норм і кошторисів видатків складається попередня калькуляція нормативної собівартості. Облік за зазначеним методом побудований за принципом обліку норм і відхилень, а саме: всі витрати поділяють на нормативні та за відхиленнями. Дані про відхилення дають змогу керівникам усіх рівнів приймати рішення щодо коливань фактичної собівартості навколо нормативної, а бухгалтерії — калькулювати продукт виробництва додаванням до нормативної собівартості відповідної суми відхилень за кожною зі статей.

Таблиця 10.7

Порівняльна характеристика позамовного та попроцесного методів калькулювання

Позамовний метод калькулювання |

Попроцесний метод калькулювання |

1. Концентрація даних про здійснені витрати й віднесення їх на окремі види робіт чи серії готової продукції |

1. Групування виробничих витрат за окремими підрозділами чи виробничими ділянками незалежно від окремих замовлень |

2. Визначення витрат за кожною завершеною партією, а не за проміжок часу |

2. Списання витрат за календарний період, а не за час, необхідний для завершення окремого замовлення |

3. Ведення лише одного рахунка «Незавершене виробництво» щодо всіх замовлень |

3. Відкриття кількох рахунків до рахунка «Незавершене виробництво» для кожного підрозділу чи виробничої ланки |

4. Як правило, застосовується в індивідуальному виробництві (зокрема з метою визначення вартості медичних послуг) |

4. Застосовується в масовому виробництві (наприклад під час визначення собівартості освітніх послуг) |

Відносно новим для вітчизняної практики є метод «директ-костинг», сутність якого полягає в акумуляції щодо собівартості обсягу прямих витрат, а накладні витрати відносяться безпосередньо на рахунок реалізації. Обчислюючи собівартість з метою визначення ціни продажу і прогнозування подальшого виробництва конкретного продукту, накладні витрати додають до скороченої собівартості в межах наявного ліміту за встановленими нормами. В установах, організаціях для різних видів продукції можуть застосовуватися різні методи обліку витрат і калькулювання.

Перелічені методи є загальними в сьогоденній практиці бухгалтерського обліку й використовуються під час визначення собівартості як продукції, так і робіт та послуг. Проте, на відміну від матеріального виробництва, щодо якого питання обліку витрат і калькулювання розроблено доволі докладно й обґрунтовано теоретично і практично, методологія обліку витрат та калькулювання послуг бюджетних установ перебуває на первинній стадії розвитку.

Основним суб’єктом надання платних освітніх послуг виступає відповідно освітня галузь. Утім, система молодшої, середньої освіти не зазнала значних змін у частині фінансово-економічних відносин: дитячі виховні заклади державної форми власності традиційно надають платні послуги за встановленими тарифами, а навчання в середніх школах відповідно до гарантованих конституційних прав є безкоштовним. Отже, розглядаючи питання платних освітніх послуг, насамперед потрібно звертатися до досвіду вищої школи.

Вищі навчальні заклади надають платні послуги відповідно до Переліку платних послуг, які можуть надаватися державними навчальними закладами, затвердженого Постановою Кабінету Міністрів України від 20.01.1997 р. № 38. Зокрема, до освітніх послуг платного характеру можуть бути віднесені:

навчання іноземних і вітчизняних студентів у вищих навчальних закладах понад державне замовлення в межах ліцензованого обсягу прийому (на умовах контракту з фізичними та юридичними особами);

здобуття другої вищої освіти, другої кваліфікації молодшого спеціаліста, крім випадків, передбачених законодавством;

післядипломна освіта понад державне замовлення;

підготовка працівників різних професій понад державне замовлення;

навчання слухачів підготовчих відділень вищих навчальних закладів;

переведення з одного до іншого вищого навчального закладу та поновлення навчання студентів, за винятком осіб, які перебували в академічній відпустці та переводяться або поновлюються з об’єктивних причин;

повторне вивчення відрахованими студентами окремих дисциплін і курсів із подальшим складанням іспитів;

підготовка й перепідготовка робітників і спеціалістів за замовленнями служб зайнятості населення;

підготовка аспірантів і докторантів понад державне за- мовлення;

прийняття кандидатських іспитів;

навчання іноземних громадян в аспірантурі, докторантурі, їхнє стажування, крім іноземних громадян, які постійно проживають на території України;

підготовка до захисту та проведення захисту дисертації на здобуття наукового ступеня кандидата або доктора, друкування дисертації, друкування і розсилання авторефератів, стенографування захисту тощо (крім оплати часу засідання членам спеціалізованої вченої ради);

плата за наукові консультації для осіб, які підвищують кваліфікацію самостійно;

довузівська підготовка;

лекторії (з питань науки і техніки, культури та мистецтва, фізичної культури і спорту, з правових знань тощо);

платні курси водіїв, гуртки (факультативи) іноземних мов, комп’ютерної підготовки, гри на музичних інструментах, хорео- графії, образотворчого мистецтва, стенографії та машинопису, крою та шиття, оздоблення приміщень, агротехніки, зоотехніки тощо;

освітні послуги понад обсяги, встановлені навчальними планами в дошкільних, інтернатних, загальноосвітніх, професійно-технічних та вищих навчальних закладах;

консультації для різних категорій населення (учнівської молоді понад державний компонент поза графіком навчально-виховного процесу; аспірантів, докторантів; підприємств і організацій різних форм власності, приватних осіб з питань економіки, технологій, права, організації виробництва тощо).

Головним об’єктом обліку витрат виступає освітня послуга, яка являє собою суму спеціальних та загальних знань (а також певною мірою виховний вплив), що надаються споживачеві зазначеного продукту навчальними закладами різного рівня.

Процесу надання платної освітньої послуги вищим навчальним закладом передують кілька етапів:

виконання потенційним споживачем (абітурієнтом) іспитових процедур (іспит, співбесіда) в обраному закладі;

визначення за результатами іспитових процедур можливості надання освітньої послуги кожному з абітурієнтів за плату;

зарахування абітурієнта до складу студентів відповідного закладу.

Інструментом формалізації відносин між виробником (вищим навчальним закладом) та споживачем (студентом) послуги виступає договір, розроблений на основі Типового договору на навчання, підготовку, перепідготовку, підвищення кваліфікації або про надання додаткових освітніх послуг навчальних закладів, затвердженого Наказом Міністерства освіти і науки України від 11.03.2002 р. № 183. Предметом договору може бути будь-яке з наведеного переліку положень сфери освітньої діяльності вищого навчального закладу. Договором передбачено обов’язки сторін, відповідно до яких замовник має:

своєчасно вносити плату за отриману освітню послугу у встановленому розмірі та у встановлені терміни;

виконувати вимоги законодавства та Статуту чи Положення.

Своєю чергою, виконавець договору в особі вищого навчального закладу має надати замовникові освітню послугу відповідно до встановлених державних стандартів освіти, забезпечити права замовника як учасника навчального процесу, видати замовникові документ про освіту державного зразка й інформувати останнього про правила та вимоги щодо організації надання освітньої послуги, її якості та змісту, про права та обов’язки сторін під час відносин з приводу надання—споживання освітньої послуги. У разі дострокового припинення договору виконавець має повернути замовникові суму авансового платежу за освітню послугу.

Невиконання зазначених обов’язків призводить до виникнення прецеденту, що вирішується відповідно до норм чинного законодавства, при цьому несвоєчасне внесення платні за надання освітньої послуги замовником регулюється у внутрішньому порядку за допомогою неустойки (штрафу, пені) у встановленому договором розмірі.

Дія договору може бути припинена за взаємною згодою сторін у разі зміни нормативно-правового поля щодо надання освітніх послуг, що потребує внесення таких коригувань до договору, які є неприйнятним для будь-якої зі сторін; у разі ліквідації юридичної особи — виконавця або замовника; у разі відрахування замовника; через порушення організаційних положень ВНЗ; за рішенням суду через систематичні порушення та невиконання умов договору.

Договором визначається плата за надання освітніх послуг, терміни внесення її рівних часток та порядок розрахунків за неї, при цьому розмір плати встановлюється за весь термін надання освітньої послуги й не може бути змінений. Розмір плати за навчання визначається планово-економічним відділом на наступний навчальний рік в останньому кварталі поточного навчального року звітного періоду. Зазначений структурний підрозділ розробляє планову нормативну калькуляцію освітньої послуги. При цьому об’єктом калькулювання виступає підготовка студента певної форми навчання, відповідної спеціальності та рівня підготовки. Калькуляційною одиницею є один підготовлений студент у розмірі зазначених характеристик. Калькуляція складається на основі зведених норм умовно-прямих видатків за кодами економічної класифікації видатків:

1110 — у частині оплати праці професорсько-викладацького складу;

1120 — у частині нарахування на фонд оплати праці професорсько-викладацького складу;

1130 — у частині витрат матеріалів для навчальних цілей;

1140 — у частині службових відряджень на науково-практичні конференції, стажування тощо;

2110 — у частині придбання необоротних активів для на- вчальних цілей;

2130 — видатки на капітальний ремонт навчальних корпусів, а також видатки на обслуговування та управління за відповідними кодами економічної класифікації видатків:

1110 — видатки на оплату праці адміністративно-управлінського та молодшого обслуговуючого персоналу;

1120 — нарахування на фонд оплати праці адміністративно-управлінського та молодшого обслуговуючого персоналу;

1130 — придбання предметів постачання і матеріалів, оплата послуг загальногосподарського характеру;

1140 — видатки на відрядження адміністративно-управлінського персоналу;

1160 — оплата комунальних послуг та енергоносіїв;

2120 — придбання необоротних активів загальногосподарського призначення;

2130 — видатки на капітальний ремонт адміністративних будівель і споруд.

В основу норм видатків покладено показники навчального плану (кількість годин навчальних дисциплін), навчального навантаження викладачів (години на рік), норми матеріалів для навчальних цілей, заплановані службові відрядження за адресними даними, планові норми поновлення основного складу необоротних активів та фактичні показники минулих періодів накладних видатків. Визначена загальна сума видатків становить повну собівартість навчально-педагогічної послуги на рік для всього обсягу студентів. Для визначення собівартості підготовки студентів певної спеціальності та форми навчання використовують спосіб пропорційного розподілу видатків; при цьому базою розподілу накладних видатків є система показників, зокрема: фонд заробітної плати професорсько-викладацького складу, площа навчальних аудиторій тощо. Собівартість калькуляційної одиниці обчислюють простим діленням отриманої собівартості освітньої послуги на заплановану кількість набору за відповідною спеціальністю та формою навчання.

Визначена величина є підставою для внесення планових даних за доходами й видатками спеціального фонду навчального закладу і включається до складу супровідної документації до кошторису доходів і видатків вищих навчальних закладів за його розрахунковою аргументацією.

Облік витрат здійснюється бухгалтерією установи в порядку, визначеному головним бухгалтером за об’єктами витрат — факультетами, кафедрами та іншими структурними підрозділами. На практиці облік витрат збігається з обліком видатків (аналітичний облік здійснюють у картках аналітичного обліку фактичних видатків, синтетичний — у системі облікових регістрів поточного обліку). Для обліку видатків призначені схарактеризовані в попередніх темах субрахунки бухгалтерського обліку.

З метою забезпечення обліку розрахунків із замовниками вищі навчальні заклади ведуть картки аналітичного обліку отриманих авансів, інформація за якими фіксується за присвоєним умовним кодовим позначенням студента, яке відображається надалі в усіх прибуткових документах з надходження авансів.

Механізм обліку витрат та калькулювання медичних послуг, що надаються державними закладами охорони здоров’я, є більш невизначеним через неврегульованість нормативно-правової бази власне платних медичних послуг.

Питання надання чи ненадання платних послуг медичними закладами завжди було доволі болісним, оскільки саме введення поняття «платні медичні послуги» на тлі задекларованих раніше соціальних гарантій щодо медичних послуг (ст. 49 Конституції України), які слід класифікувати як життєво необхідні за умов масового зубожіння населення, викликало неоднозначну реакцію. Для врегулювання цього питання Постановою Кабінету Міністрів України від 17.09.1996 р. № 1138 надано чинності Перелікові платних послуг, які можуть надаватися державними закладами охорони здоров’я та вищими медичними закладами освіти. Відповідно до цього переліку було виокремлено три групи послуг:

лікувально-профілактичного характеру (косметично-хірургічна допомога; лікування від тютюнокуріння та хворих на алкоголізм; лікування сексопатологічних хворих та лікування безплідності; лікувальна гімнастика, масаж та мануальна терапія; операції зі штучного припинення вагітності; профілактичні медичні огляди; гігієнічна експертиза; медичні огляди для отримання посвідчення водія, для одержання дозволу на право отримання та носіння зброї; проведення дезінфекційних, дезінсекційних та дератизаційних робіт; зубне, вушне та очне протезування дорослого населення тощо);

іншого характеру (доставка ліків хворим додому, надання додаткової медичної інформації на прохання громадян, транспортні послуги на прохання громадян та пов’язані з медичною діяльністю; атестація робочих місць за замовленням підприємств і організацій; організація профілактичних заходів щодо зловживання алкогольними напоями на підприємствах і в установах на договірних засадах тощо);

освітньо-супутнього характеру, що надаються вищими медичними закладами (здобуття другої вищої освіти; навчання вітчизняних і закордонних студентів на засадах контракту; поглиблене вивчення окремих дисциплін; підготовчі курси до вступних іспитів; переведення студентів з одного медичного ВНЗ до іншого; поновлення раніше відрахованих студентів та ліквідація академічної різниці; повторне проходження окремих дисциплін відрахованими студентами; прийняття кандидатських іспитів у осіб, що не працюють у вищому навчальному закладі; навчання іноземних громадян у клінічній ординатурі, аспірантурі, докторантурі та їхнє стажування; надання послуг щодо легалізації документів про освіту тощо).

Спільний Наказ Міністерства охорони здоров’я України та Міністерства фінансів України «Про затвердження Порядку надання платних послуг у державних (комунальних) закладах, установах охорони здоров’я незалежно від підпорядкування та одержання добровільної компенсації від хворих» від 18.12.1999 р. № 358/273 (далі — Наказ № 358/273) визначав низку важливих питань, а саме: організацію платних послуг та контроль за дотриманням вимог щодо їхньої якості; порядок установлення цін на платні послуги й розміру добровільної компенсації хворими за надані їм медико-санітарні послуги; порядок обліку обсягів платних медичних послуг і зарахування отриманих від цього коштів; порядок використання прибутку від надання платних послуг. Крім того, на початку 1998 року через невідповідність наявної методики визначення вартості платних медичних послуг вимогам сьогодення Міністерство охорони здоров’я України почало розробляти методики розрахунку цін на медичну послугу, про що, зокрема, свідчать накази Головного управління охорони здоров’я та Київської міської державної адміністрації «Про зміну граничних термінів графіка розробки і погодження тарифів на платні медичні послуги» від 07.09.1998 р. № 270/14ц та «Про затвердження методики розрахунку цін на медичну послугу в медичних закладах, санаторно-курортних підприємствах, страхових компаніях та інших медичних структурах» від 20.10.1998 р. № 322/5.

Утім, Наказом Міністерства охорони здоров’я від 08.12.1998 р. № 350 призупинено надання платних послуг відповідно до рішення Конституційного Суду України від 25.11.1998 р. № 15-рп/98. Згідно із тим самим рішенням Конституційного Суду України Постановою Кабінету Міністрів України від 15.02.1999 р. № 195 скасовується дія пункта про дозвіл «лікувально- та санітарно-профілактичним закладам приймати від хворих плату за надані їм медичні послуги як внесення добровільної компенсації» та пунктів 1 і 2 переліку платних послуг (у поданому скороченому переліку); це послуги лікувально-профілактичного та іншого характеру із зазначеної Постанови Кабінету Міністрів № 1138. Водночас спільним Наказом Міністерства охорони здоров’я України та Міністерства фінансів України від 17.03.1999 р. № 63/69 скасовується дія Наказу № 358/273.

Нині медичні заклади юридично не мають права надавати платних лікувально-профілактичних послуг. У листі Міністерства охорони здоров’я України «Про застосування платних послуг в охороні здоров’я» від 03.05.1999 р. № 68/481 містяться роз’яснення щодо можливості здійснення останніх. Фактично зараз окремі медичні установи надають медичні послуги консультаційного характеру, визначаючи ціну на конкретний вид послуг за встановленими місцевими органами виконавчої влади прейскурантами державних розцінок на платні медичні послуги. Надання лікувально-профілактичних послуг медичними закладами здійснюється винятково через механізм розрахунків із залученням страхових компаній.

Наданню лікувальних послуг передує консультація лікаря за відповідним профілем, який визначає діагноз хворого й орієнтує його на подальше лікування за встановленою методикою. Після зазначеної процедури відбувається укладання угоди на обслуговування між закладом охорони здоров’я та страховою компанією за дорученням застрахованої особи. Договір містить традиційні пункти про предмет договору, права й обов’язки сторін, вартість медичної послуги та механізм розрахунків, а також умови розірвання угоди.

Вартість лікування хворого визначається на підставі нормативних планових калькуляцій. Визначення норм витрат відбувається на підставі показників норм медикаментів та перев’язувальних засобів щодо протоколів лікування, норм продуктів харчування щодо відповідного нозологічній формі дієтстола тощо на одного хворого на один день (кількість днів визначається за стандартними протоколами лікування, якими встановлено терміни лікування). Нормування витрат здійснюють у зазначеному порядку, при цьому склад накладних витрат ідентичний наведеному, склад прямих змінюється залежно від конкретизації коду 1130 до кодів 1132 «Медикаменти і перев’язувальні засоби», 1133 «Продукти харчування». Об’єктом калькулювання виступає певний вид нозологічної форми, а калькуляційною одиницею — конкретний нозологічний випадок. Розподіл накладних витрат здійснюється відповідно до фонду оплати праці медичного персоналу за кожним видом та кількістю нозологічних випадків, запланованих на рік. Планові нормативні калькуляції, як і в разі платних освітніх послуг, є основним документом з розрахункового обґрунтування кошторису доходів і видатків у частині спеціального фонду.

Облік витрат у бухгалтерії ведуть у порядку, наведеному вище.

Під час лікування пацієнтів у поліклінічних відділеннях (стоматологічне лікування, терапевтичні процедури тощо) лікарем, який здійснює зазначені процедури, здійснюються додаткові облікові процедури. Оперативний облік веде лікар упродовж місяця, мірою обслуговування пацієнтів-власників страхових полісів, у спеціальних формах обліку обслуговування — картках, які формуються у двох примірниках для лікаря і хворого на підставі встановлених розцінок.

Наприкінці місяця дані передаються з відділень лікарями до бухгалтерії, до функції якої належать не лише облік і здійснення розрахунків за надані послуги, а й звіряння даних щодо кількісних показників обслуговування з даними страхових компаній. Після звіряння, про що робиться позначка в картці хворого, що вже надійшла до страхової компанії на оговорену раніше угодою дату, відбувається перерахування відповідної суми коштів до медичного закладу.

Складові методу обліку витрат і калькулювання послуг бюджетних установ наведено на рис. 10.3.

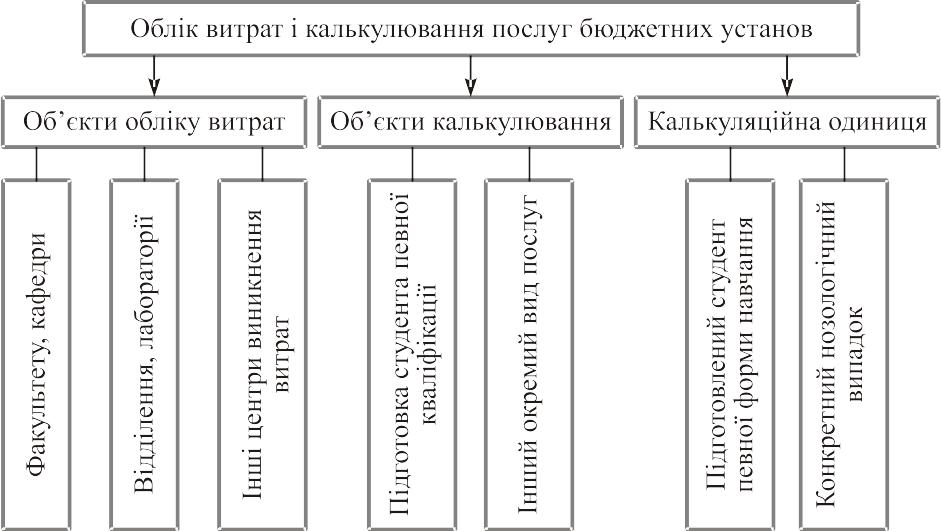

EMBED

Word.Picture.8

Рис. 10.3. Складові методу обліку витрат і калькулювання послуг бюджетних установ

Для обліку витрат і розрахунків з надання платних медичних послуг у системі рахунків бухгалтерського обліку призначено вже відомі субрахунки:

№ 811 «Видатки за коштами, отриманими як плата за послуги»;

№ 711 «Доходи за коштами, отриманими як плата за послуги».

ТЕРМІНИ І ПОНЯТТЯ

Науково-дослідні роботи

Витрати

Калькуляція

Статті калькулювання

Елементи витрат

Прямі витрати

Непрямі витрати

Собівартість

Калькуляційна одиниця

Об’єкт калькулювання

Об’єкт обліку витрат

Готова продукція

Освітні послуги

Медичні послуги

Калькулювання послуг

ПИТАННЯ ДЛЯ ПЕРЕВІРКИ ЗНАНЬ

Що таке витрати?

Які витрати відносяться до прямих витрат?

Які витрати включаються до складу непрямих витрат?

Що таке об’єкт калькулювання?

Що таке об’єкт обліку витрат?

Які методи калькулювання застосовуються в бюджетній сфері?

ТЕСТИ

Тест 10.1. Доберіть із правого стовпчика відповіді до класифікаційних ознак витрат на НДР:

1. За видами витрат. |

а) місяць, квартал, рік; |

2. За календарними періодами. |

б) прямі, накладні; |

3. За місцем виникнення витрат. |

в) науковий відділ, лабораторія; |

4. За способом віднесення на собівартість НДР. |

г) елементи витрат, статті витрат. |

Тест 10.2. Виберіть метод обліку витрат і калькулювання собівартості НДР:

а) нормативний;

б) позамовний;

в) попроцесний.

Тест 10.3. Накладні витрати на виробництво НДР розподіляються між темами пропорційно до:

а) прямих витрат;

б) матеріальних витрат;

в) відпрацьованих людино-годин;

г) заробітній платі основних працівників.

Тест 10.4. Доберіть із правого стовпчика бухгалтерські проведення до господарських операцій:

1. Нараховано заробітну плату виконавцям НДР. |

а) Дебет 823 Кредит 661; |

2. Списано матеріали на НДР. |

б) Дебет 823 Кредит 826; |

3. Належить співвиконавцям за виконані роботи. |

в) Дебет 823 Кредит 231; |

4. Списано накладні витрати за темами. |

г) Дебет 823 Кредит 635. |

Тест 10.5. Назвіть зміст бухгалтерських проведень, наведених у лівому стовпчику:

1. Дебет 822 Кредит 239. |

а) передано готову продукцію підсобного сільського господарства на потреби установи; |

2. Дебет 232 Кредит 251. |

б) оприбутковано приріст молодняку; |

3. Дебет 251 Кредит 822. |

в) видано кормів на відгодівлю тварин; |

4. Дебет 722 Кредит 251. |

г) списується на реалізацію готова продукція підсобного господарства. |

Тест 10.6. Доберіть із правого стовпчика правильне визначення наведених понять щодо надання послуг бюджетними установами:

1. Об’єкт калькулювання — це… |

а) вимірник продукту, що прийнятий для обчислення собівартості; |

2. Калькуляційна одиниця — це… |

б) окремий вид послуги, певної споживчої вартості. |

Тест 10.7. У практиці вирізняють такі види калькуляційних одиниць:

а) натуральні;

б) вартісні;

в) трудові;

г) матеріальні;

д) збільшено-натуральні;

е) умовно-натуральні;

є) умовно-трудові;

ж) збільшено-матеріальні.

Тест 10.8. Доберіть із правого стовпчика характерні особливості кожного із поданих методів калькулювання:

1. Позамовний метод. |

а) застосовується в масовому виробництві; |

б) списання витрат за завершеною партією чи виробом; |

|

2. Попроцесний метод. |

в) застосовується в індивідуальному виробництві; |

|

г) списання витрат за календарний період. |

10.10. Надання освітніх та медичних послуг супроводжується складанням:

а) кошторисних калькуляцій;

б) нормативних калькуляцій;

в) планової калькуляції;

г) звітної калькуляції.

ЛІТЕРАТУРА ДЛЯ ПОГЛИБЛЕНОГО ВИВЧЕННЯ

Науково-практичний коментар Бюджетного кодексу України / Теліпко В. Е., Овчаренко А. С., Панасюк С. А. - К.: Центр учбової літератури, 2010. - 480 с.

Бухгалтерський облік та внутрішній аудит в держному секторі: У 3 ч. / За заг. ред. М. В. Кужельного . – К.: УАСБА, 2009.

Бюджетні установи: бухгалтерський облік та оподаткування, звітність (+CD). / За ред. Лемішовського В.І., Мороз Л.П., Дідик А.М., Лемішовський В.І. - Издательство: Бухгалтерский центр АЖУР, 2009.- 912с.

Бухгалтерський облік у бюджетних установах: навч. посіб. / За ред Бутинець Ф.Ф., Остапчук Т.П., Остап'юк Н.А., Сисюк С.В. Житомирський держ. технологічний ун-т. — 2-е вид., доп. і перероб. — Житомир : ПП "Рута", 2009. — 472с.