4.2. Методы оценки основных производственных фондов

Учет и оценка ОПФ производятся в натуральной (штуки, тонны, километры и т.д.) и стоимостной (рубли) формах.

С помощью натуральных показателей он осуществляется отдельно для каждой группы вышеприведенной классификации. Например, для зданий натуральными показателями являются: их число, общая и полезная площадь в кв.м; для рабочих машин – число единиц, вид и возраст и т.п. Для более полной характеристики состояния средств труда следует проводить аттестацию каждого рабочего места, которая представляет собой комплексную оценку его соответствия нормативным требованиям и передовому опыту по таким направлениям, как технико-экономический уровень, условия труда и техника безопасности. Эта форма учета позволяет определить не только вещественную структуру основных фондов, но и их технический уровень, составить баланс оборудования и т.д.

Стоимостная оценка используется для определения общей величины ОПФ, их структуры, динамики, величины амортизационных отчислений, входящих в себестоимость выпускаемой продукции.

Существует несколько видов стоимостной оценки ОПФ:

по первоначальной стоимости (Фп);

по восстановительной стоимости (Фв);

по остаточной стоимости (Фост).

Учет основных производственных фондов по первоначальной стоимости производится по цене их приобретения или изготовления с учетом расходов по доставке, хранению и установке на месте.

Все основные фонды, приобретаемые фирмой, заносятся на ее баланс по полной стоимости, которую называют также балансовой.

Экономическое значение этого метода оценки заключается в том, что таким путем выявляются первоначальные (реальные) затраты по ОПФ.

Недостаток метода – одинаковые (однородные) ОПФ, произведенные, приобретенные и установленные в разное время, числятся на балансах в разных ценах. Это не дает возможности сопоставлять величину ОПФ по разным объектам, правильно определять величину амортиза-ционных отчислений, себестоимость выпускаемой продукции.

В связи с этим ОПФ оцениваются по восстановительной стоимости, которая показывает стоимость производства ОПФ на текущий момент. Восстановительная стоимость основных производственных фондов – сумма затрат, необходимая для приобретения или изготовления имеющихся в данный момент ОПФ по текущим ценам. В настоящее время при высоком уровне инфляции возникает необходимость периодической переоценки основных фондов и определения их восстановительной стоимости, соответствующей реальным экономическим условиям. Остаточная стоимость (первоначальная или восстановительная стоимость с учетом износа – Фост) показывает величину стоимости ОПФ, еще не перенесенную на изготовленную продукцию:

![]() ,

,

где Фп – первоначальная стоимость;

Ка – норма амортизационных отчислений (%);

T – срок использования основных фондов (лет).

4.3. Анализ эффективности использования основных фондов

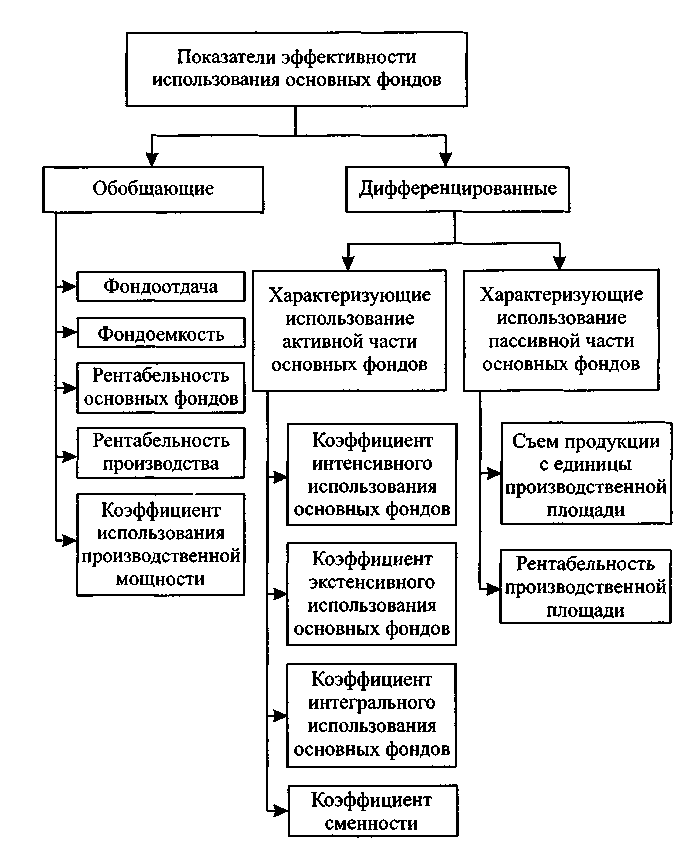

Для обобщающей характеристики эффективности использования основных средств служат показатели фондоотдачи, фондоемкости, рентабельности (отношение прибыли к среднегодовой стоимости основных средств), удельных капитальных вложений на 1 рубль прироста продукции.

Фондоотдача (Фот) определяется отношением объема продукции в денежном выражении (ОП) к среднегодовой стоимости основных фондов (ОФср):

![]() .

.

Эффективность использования основных фондов оценивается системой показателей (рис. 1).

Рис. 1. Система показателей оценки эффективности использования основных фондов

При расчете показателей фондоотдачи исходные данные приводят в сопоставимый вид. Объем продукции корректируется на изменение оптовых цен и структурных сдвигов, а стоимость основных средств – на их переоценку.

На изменение уровня фондоотдачи оказывает влияние ряд факторов, которые можно сгруппировать следующим образом (рис. 2).

|

|

Фондоотдача основных производственных фондов |

|

|

|||||||||

|

|

|

|

||||||||||

|

|

|

|

|

|||||||||

Фондоотдача активной части фондов |

|

|

Изменение доли активной части фондов |

||||||||||

|

|

||||||||||||

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

||||||||

Изменение структуры оборудования |

|

|

Изменение времени работы оборудования |

|

|

Изменение выработки оборудования |

|||||||

|

|

|

|

||||||||||

|

|

|

|

|

|||||||||

Целодневные простои |

|

|

|

Освоение нового оборудования |

|||||||||

|

|

||||||||||||

Коэффициент сменности |

|

|

|

Внедрение мероприятий НТП по совершенствованию технологии и организации производства |

|||||||||

|

|

||||||||||||

Внутрисменные простои |

|

|

|

||||||||||

|

|

||||||||||||

|

|

|

|

|

Социальные факторы |

||||||||

|

|

|

|

|

|||||||||

Рис. 2. Схема факторной системы фондоотдачи |

|||||||||||||

Величина, обратная фондоотдаче, называется фондоемкостью. Она определяется стоимостью основных фондов, приходящейся на единицу годового объема произведенной продукции.

Рентабельность основных фондов (Роф) рассчитывается по формуле

![]()

где БП – балансовая прибыль, млн руб.;

ОФср – среднегодовая стоимость основных фондов.

Рентабельность производства (Рп) определяется по формуле

![]()

где Нос – величина нормируемых оборотных средств.

Коэффициент использования производственной мощности (Ким) рассчитывается по формуле:

![]()

где ПМ – производственная мощность предприятия в условно-натуральных, натуральных показателях;

ОП – фактический объем выпуска продукции в тех же единицах.

Показатель экстенсивного использования машин и оборудования (Кэ) характеризует степень их использования во времени и определяется отношением фактического времени работы машин и оборудования (Вф) к календарному, режимному, плановому (Вк):

![]() .

.

Календарное время работы машин и оборудования – это время, в течение которого оно числится в составе действующих основных фондов. Например, если машины и оборудование находятся в эксплуатации с начала года, календарное время равно произведению календарного числа дней в году на число часов в сутки и составит в год 8760 часов.

Режимное время работы машин и оборудования зависит от режима работы, принятого для данного предприятия (прерывная или непрерывная рабочая неделя, число смен работы в сутки).

Плановое время равно режимному за вычетом числа часов, предусмотренных на проведение планово-предупредительного ремонта.

Показатель интенсивного использования машин и оборудования (Ки) характеризует их использование в единицу времени и определяется отношением фактической производительности машины в единицу времени (Пф) к технической или плановой (Ппл):

![]() .

.

Использование машин и оборудования и по времени, и по мощности характеризуется показателем интегральной нагрузки (Кинт), определяемым произведением показателей экстенсив-ного и интенсивного использования машин и оборудования.

В качестве дополнительных показателей использования машин и оборудования применяется коэффициент сменности (Ксм). Он определяется отношением общего количества машино-смен, отработанных во всех сменах машинами или оборудованием данного вида, к плановому фонду времени:

![]() ,

,

где Тф – фактическое число рабочего времени машины;

n – число рабочих дней;

Дсм – продолжительность смены;

М – среднесписочное число машин.

Показатели эффективности использования основных фондов могут быть улучшены за счет:

совершенствования организации производства и труда, ликвидации внеплановых простоев;

сокращения времени и повышения качества ремонтов;

вовлечения в работу бездействующих основных фондов;

модернизации и автоматизации оборудования;

повышения квалификации кадров;

совершенствования техники и технологии.