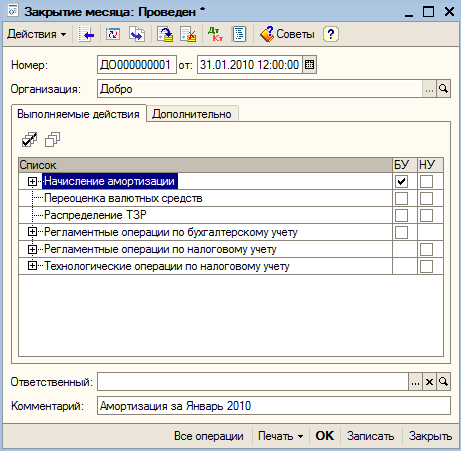

Начисление амортизации

Задача 13-2 В третьем квартале 2009 года необходимо произвести ежемесячный расчет и отражение в бухгалтерском учете (за июль — сентябрь 2009 г.) амортизационных отчислений необоротных активов, числящихся на балансе предприятия "Добро".

Начисление износа производится в конце месяца при помощи документа Операции \ регламентные операции \ Закрытие месяца. Этот документ используется не только для амортизации. Но в учебном примере его можно создавать не один раз, используя как демонстрацию тех или иных операций.

Галочка установлена только возле начисления амортизации.

Обратите внимание – проводки будут сформированы, только если НА введены в эксплуатацию не в текущем месяце.

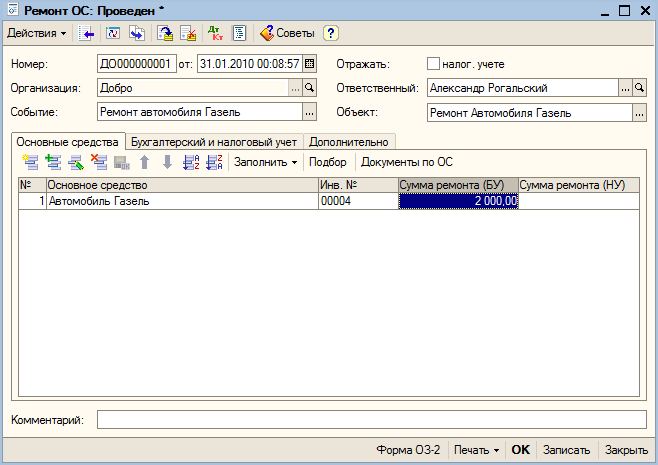

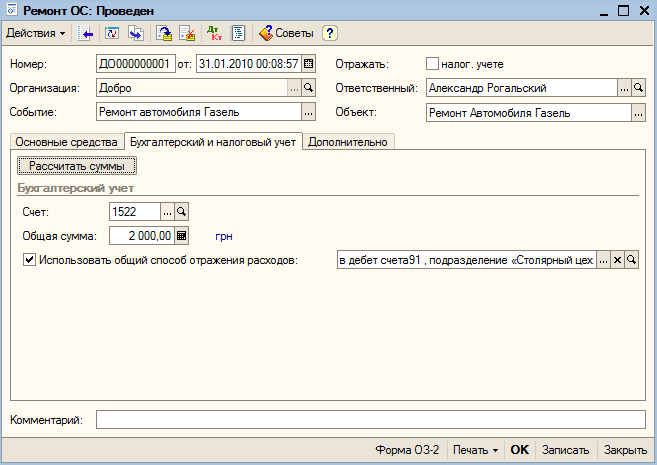

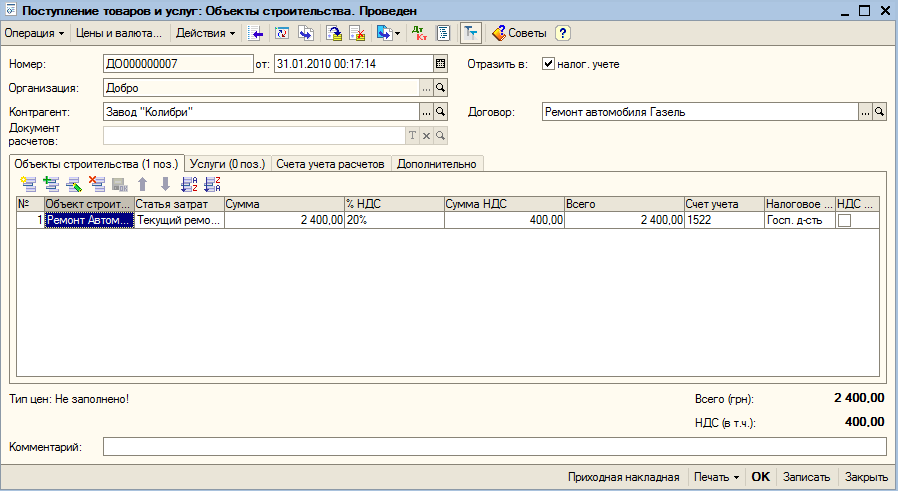

Задача 14-2 15.08.2009 заводом "Колибри" предприятию "ДОБРО" был предоставлен акт выполненных работ № 1 на проведение комплексного ремонта автомобиля "Газель" на сумму 2400 грн. с НДС. Акт № 2/927 на основании счета № 26 от 14.08.2009 передан в бухгалтерию для отражения факта выполнения работ в бухгалтерском учете Необходимо отразить операцию ремонта в бухгалтерском учете.

Оформляется документ ОС \ Ремонт ОС.

При этом в проводках фигурирует 91 счет. Рекомендую проверить возможность увеличения балансовой стоимости автомобиля, используя документ: Модернизация ОС.

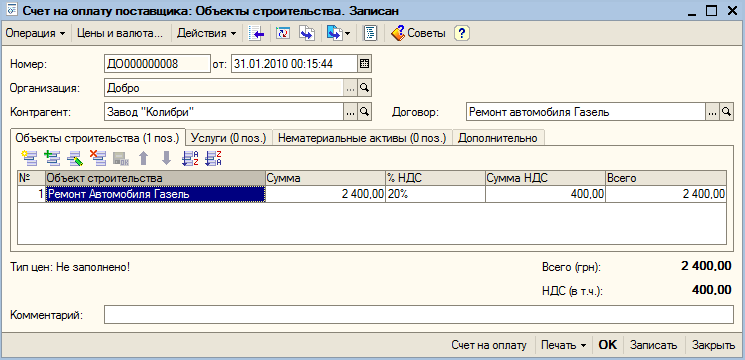

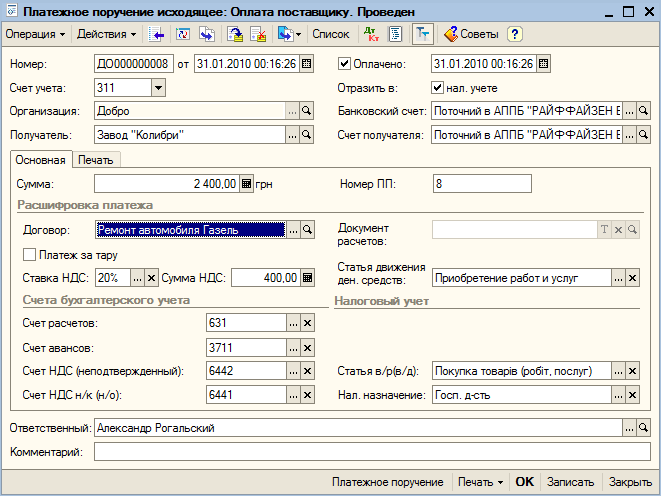

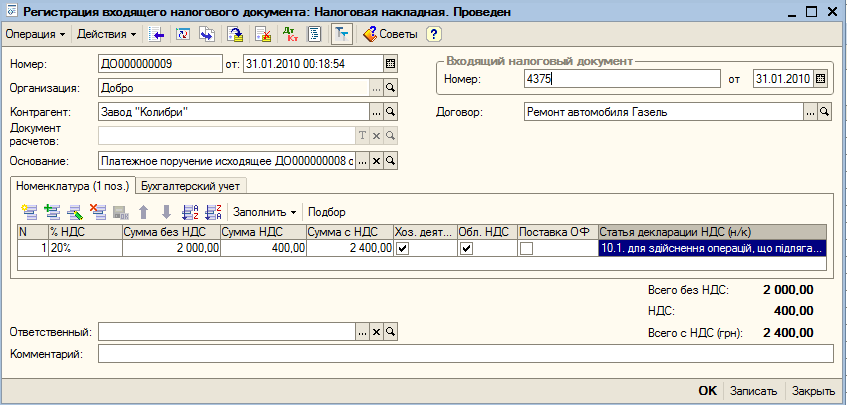

После этого оформляются документы, связанные с оплатой услуг ремонта: счет, платежка, регистрация входящей налоговой, и поступление товаров и услуг

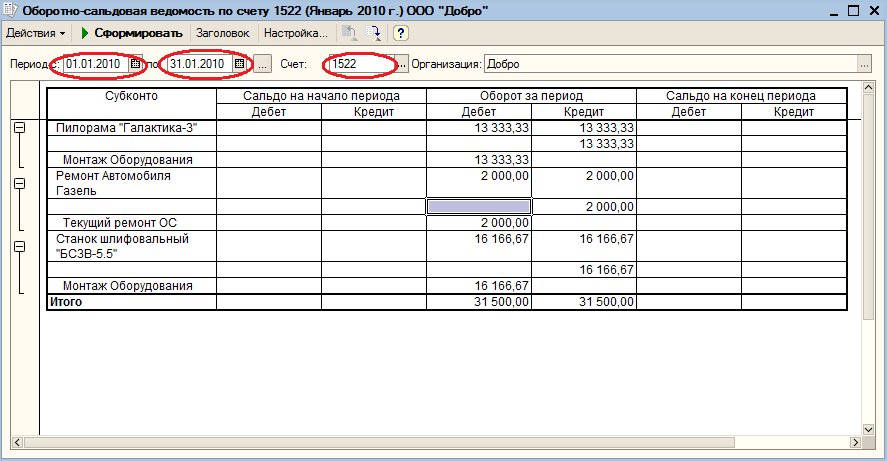

Задача 14-3 Необходимо определить по данным учета какая сумма затрат отнесена на ремонт необоротных активов на начало и конец месяца

Смотрим оборотно-сальдовую ведомость по счету 1522

Аренда

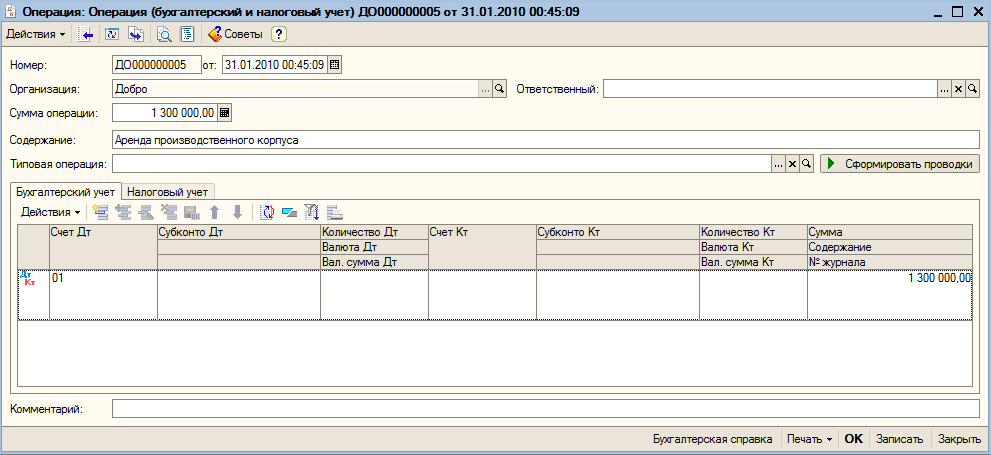

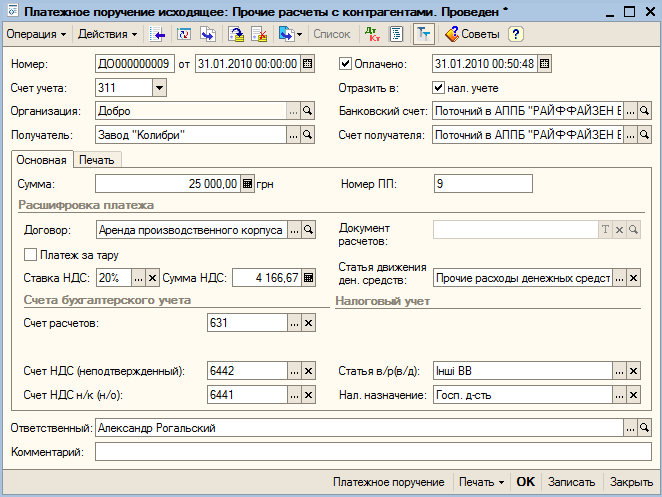

Задача 15-2 Предприятие "ДОБРО" заключило договор ДА-031 с заводом "Колибри" на аренду производственного корпуса общей площадью 1000 кв. м сроком на 1 год. Стоимость арендуемого помещения составляет 1 300 000.00 грн.

Согласно договору стоимость аренды составляет 100 000.00 грн. в год. Арендная плата перечисляется арендатором на расчетный счет арендодателя равными долями один раз в три месяца в сумме 25000.00 грн. (включая 20% НДС).

02.08.2009 на предприятии "ДОБРО" на основании договора аренды выписано платежное поручение № 9 на перечисление суммы арендной платы арендодателю за август-октябрь 2009 г. в размере 25 000.00 грн., включая 20% НДС.

02.08.2009, согласно договору аренды, арендодатель выдал арендатору ордер на помещение. Актом приемки-сдачи от 02.08.2009, подписанным представителями арендатора и арендодателя оформлена передача арендуемого помещения арендатору. Акт приемки-сдачи от 02.08.2009 передан в бухгалтерию для постановки арендуемого основного средства на забалансовый учет.

03.08.2009 получена выписка банка, подтверждающая факт зачисления суммы арендной платы на расчетный счет арендодателя

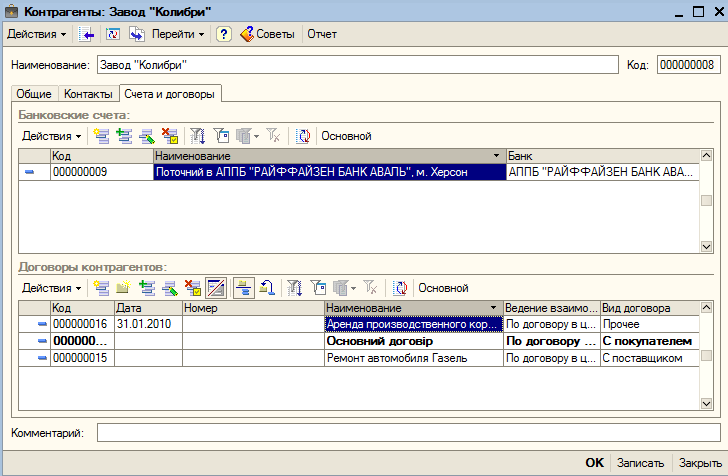

Вводим информацию о договоре. Это можно сделать в карточке контрагента

И на внебалансовый счет 01 ставится здание. Для этих целей используется просто ручная операция

Создается платежное поручение

рекомендуется после выполнениям 15х задач выполнить задачи 21 и 23.

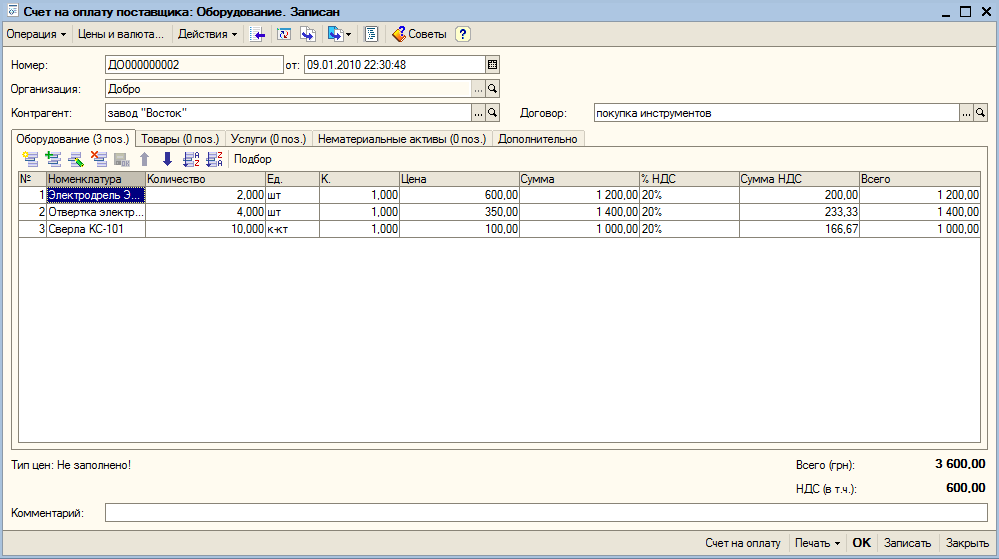

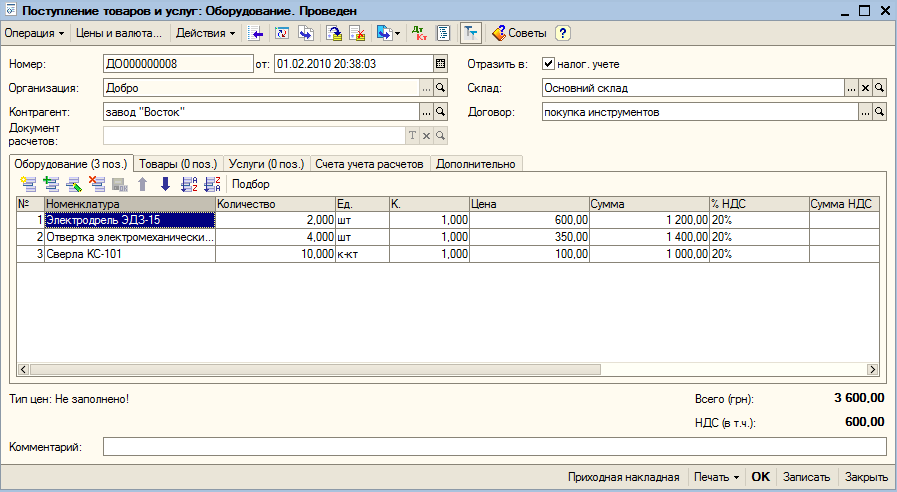

Задача 17-2 29.07.2009 на инструментальный склад ЗАО ДОБРО от поставщика "Восток" поступили инструменты в сопровождении товарно-транспортной накладной и счета №231/37 от 23.07.2009.

При приемке инструмента количественных и качественных расхождений не выявлено.

На складе составлен приходный ордер № 1. Документы переданы в бухгалтерию, необходимо отразить факт поступления МБП в компьютерном учете.

В счете:

Наименование |

Eд. изм |

Количество |

Цена |

Сумма |

Электродрель "ЭДЗ-15" |

Шт |

2 |

500.00 |

1000.00 |

Отвертки электромеханические "ЭОМ-21" |

Шт |

4 |

300.00 |

1200.00 |

Комплект сверл КС-101 |

Шт |

10 |

80.00 |

800.00 |

|

|

Итого |

|

3000.00 |

|

|

НДС 20% |

|

600.00 |

|

|

Всего |

|

3600.00 |

Необходимо переделать счет на 3600 грн. из задачи 11.3

После этого создать приходную накладную, можно на основании счета.

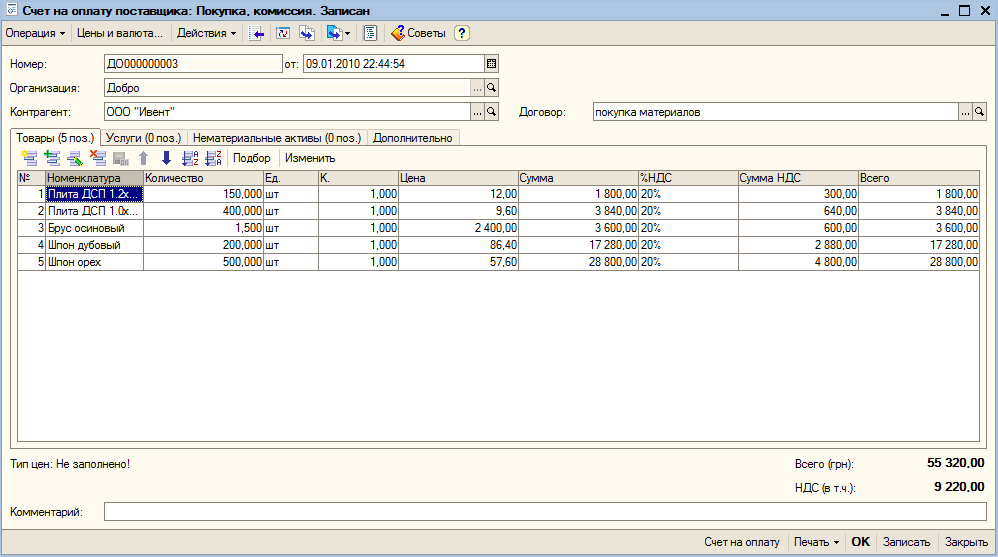

Задача 17-3 02.08.2009 на склад материалов № 1 от поставщика "ООО Ивент" поступили материалы в сопровождении товарно-транспортной накладной и счета №31 от 23.07.2009. В счете указано:

Наименование |

Ед. изм. |

Количество |

Цена с НДС |

Сумма |

Плита ДСП 1.2x1.2 |

Шт |

150 |

12.00 |

1800 |

Плита ДСП 1.0x0.6 |

Шт |

400 |

9.60 |

3840 |

Брус осиновый |

Кубм |

1,5 |

2400.00 |

3600 |

Шпон дубовый |

м |

200 |

86.40 |

17280 |

Шпон орех |

м |

500 |

57.60 |

28800 |

Итого |

|

|

|

55320 |

В т.ч. НДС |

|

|

|

9220 |

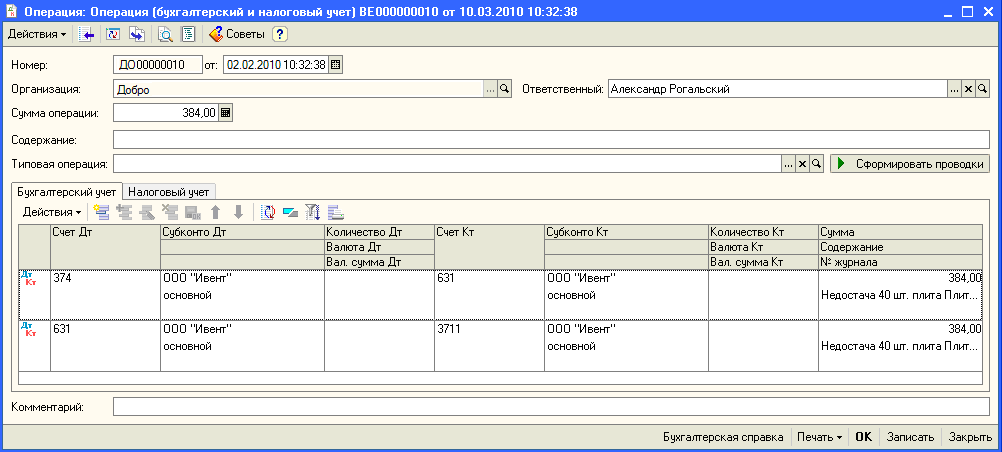

При приемке материалов обнаружена недостача материала "Плита ДСП 1.0x0.6" вместо 400 единиц продукции в наличии оказалось 360 единиц. Составлен акт№1 от 02.08.2009, в котором указано:

Наименование |

Ед. изм |

По документам |

Недостача |

|

|

Кол. |

Цена |

Сумма |

Кол. |

Цена |

Сумма |

Плита 1.2x1.2 |

Шт |

150 |

12 |

1800 |

|

|

|

Плита 1.0x0.6 |

Шт |

400 |

9.6 |

3840 |

40 |

9.60 |

384.00 |

Брус осиновый |

Куб м |

1,5 |

2400 |

3600 |

|

|

|

Шпон дубовый |

М |

200 |

86.4 |

17280 |

|

|

|

Шпон орех |

М |

500 |

57.6 |

28800 |

|

|

|

Итого недостача |

384.00 |

Документы переданы в бухгалтерию. Необходимо отразить факт поступления материалов и факт недостачи в компьютерном учете Отразить претензию поставщику "ООО Ивент" по недостаче материалов и выставить счет на сумму недостачи Также, при формировании задачи следует помнить, что в главе 11 был введен счет от поставщика ООО "Ивент", содержание которого должно быть изменено в соответствии с условиями данной задачи

Во-первых, необходимо переделать счет на материалы, который мы создавали в задаче 11-3.

Создаем приходную накладную на реально поступившие материалы

и формируем ручную операцию на сумму недостачи

Задача 17-4 Приобретение материальных ценностей за наличный расчет на предприятиях торговли и у производителей осуществляется сотрудником:

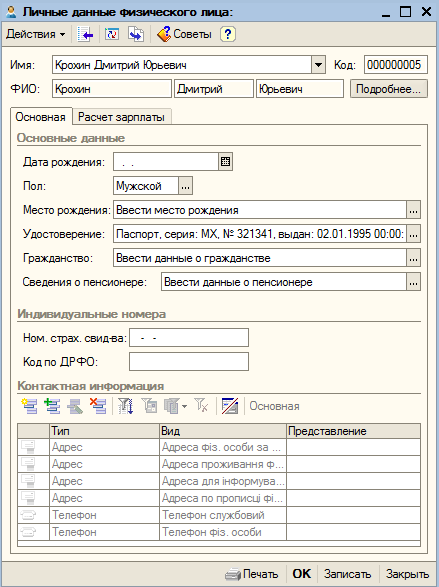

ФИО - Крохин Дмитрий Юрьевич. Паспортные данные: MX № 321341, 02.01.95 Днепровским РУГУ МВД г. Киева. Подразделение – администрация. Должность - водитель-экспедитор. Необходимо в справочной информации компьютерной бухгалтерии отразить сведения о данном подотчетном лице.

Добавить нового сотрудника в справочник Кадры \ Сотрудники организации.

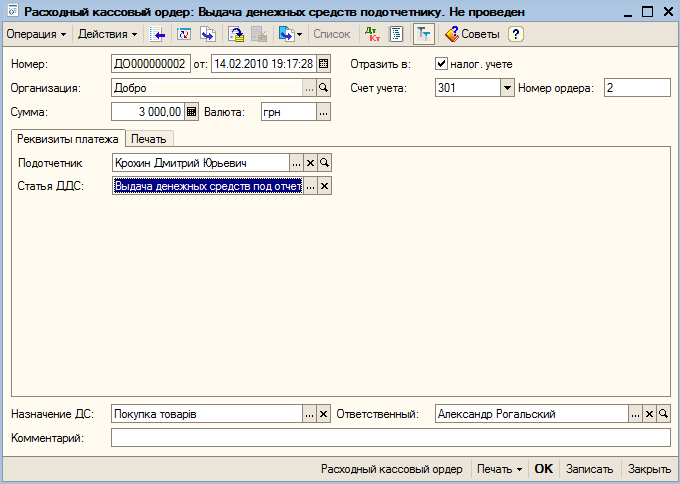

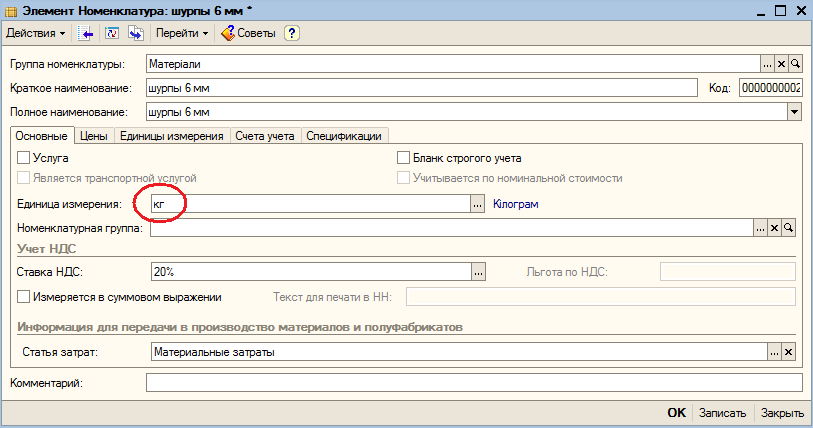

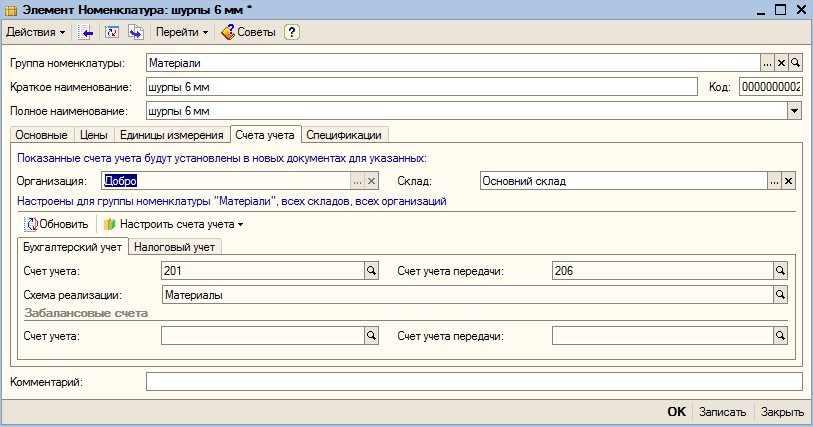

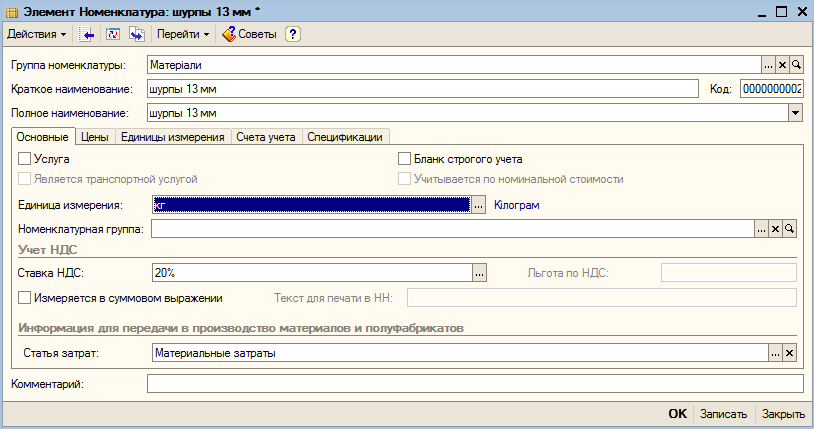

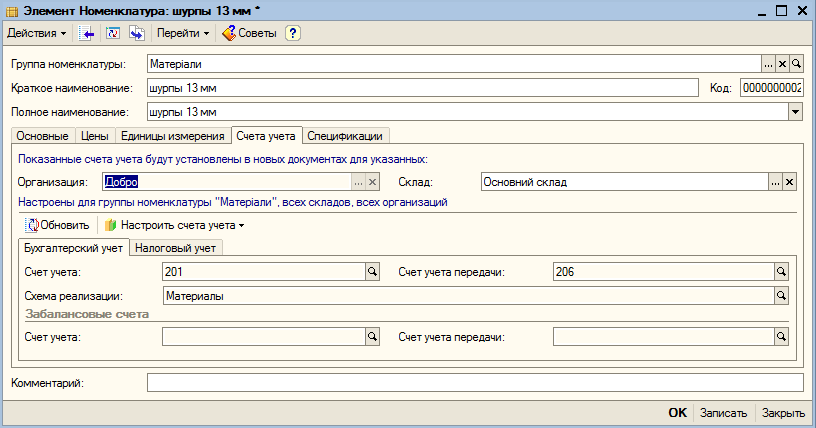

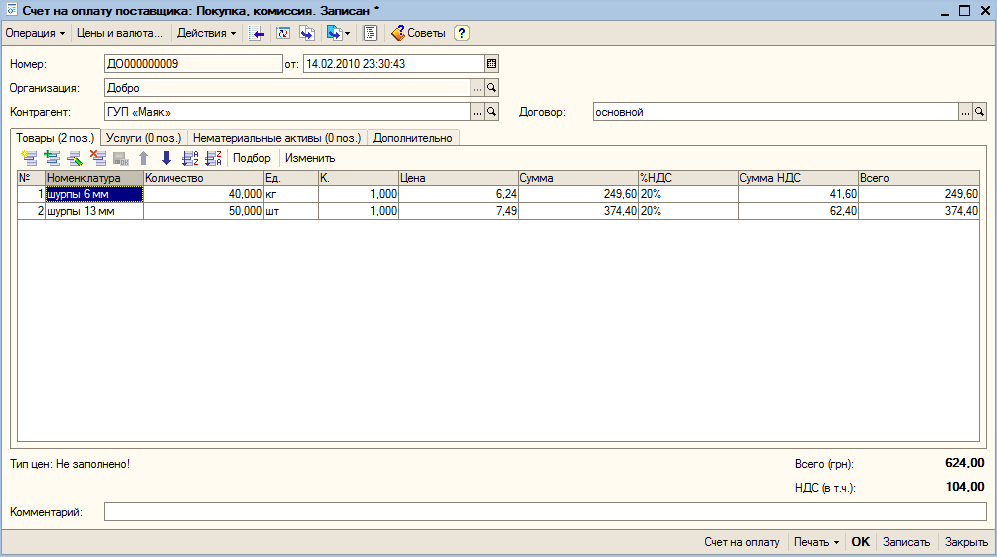

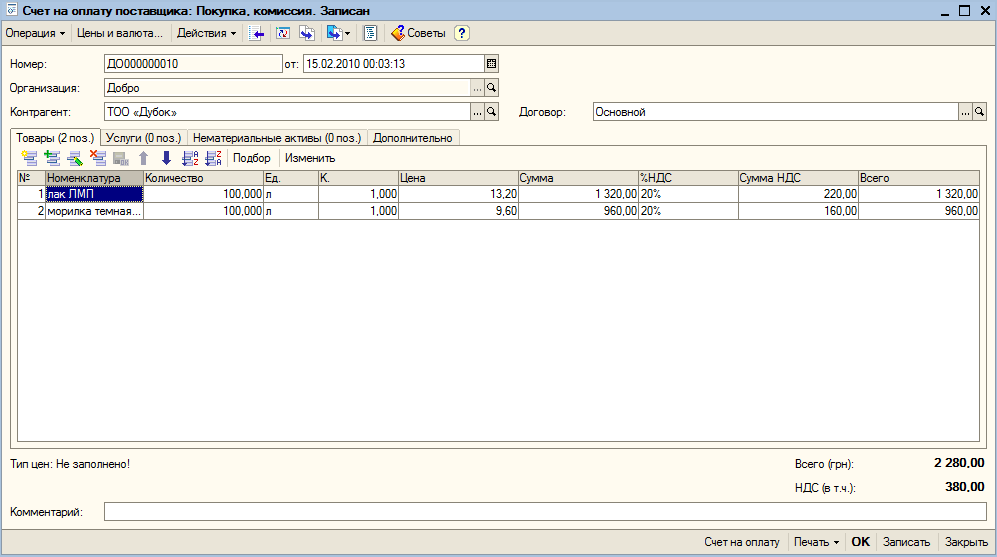

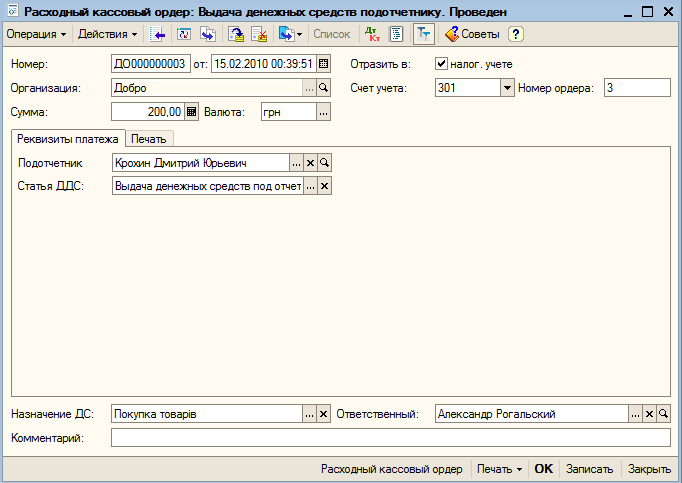

Задача 17-5 21.07.2009 водителем-экспедитором транспортного отдела предприятия Добро Крохиным Д.Ю. в кассе предприятия по расходному кассовому ордеру № 2 получены под отчет наличные в размере 3000.00 грн. на приобретение материальных ценностей в мелкооптовом магазине при предприятии ГУП "Маяк" и на предприятии ТОО "Дубок".

22.07.2009 на предприятии ГУП "Маяк" Крохиным Д.Ю. за наличные приобретены следующие материальные ценности В документах поставщика указано:

Наименование |

Количество |

Стоимость с НДС |

Шурупы 6 мм. |

40 кг |

249,6 |

Шурупы 13 мм. |

50 кг |

374,4 |

Итого |

|

624 |

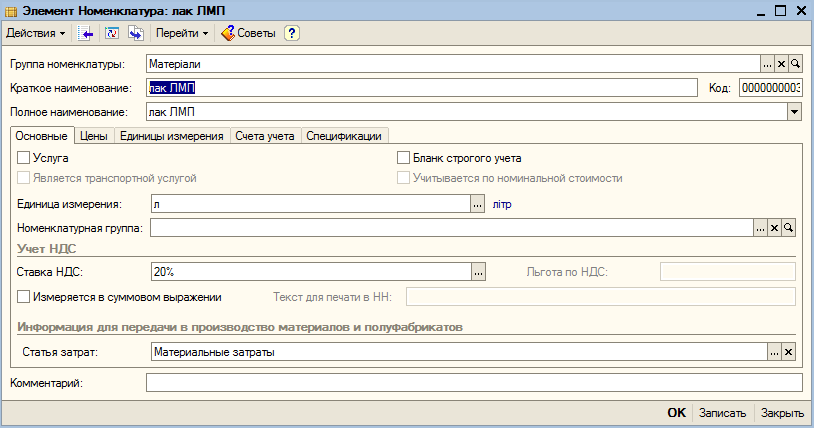

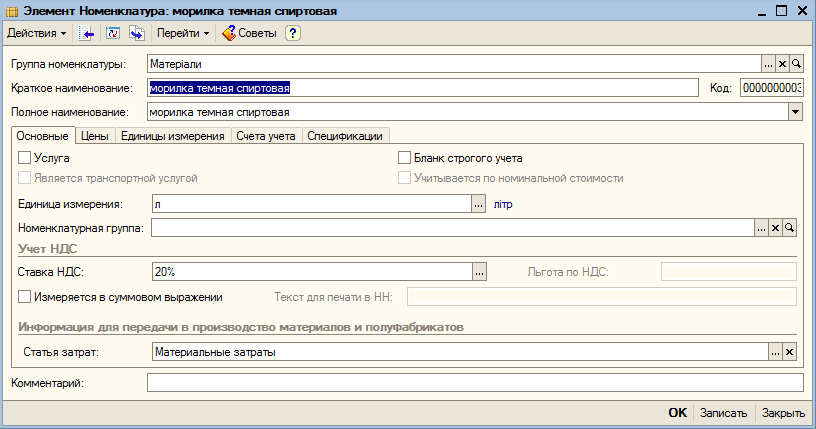

В этот же день тем же сотрудником на предприятии ТОО "Дубок" приобретены следующие материальные ценности В документах поставщика указано:

Наименование |

Количество |

Цена |

Стоимость |

Морилка темная спиртовая |

100 л |

11.00 |

1100.00 |

Лак ЛМП |

100 |

8.00 |

800.00 |

НДС 20 |

|

|

380.00 |

Всего с НДС |

|

|

2280.00 |

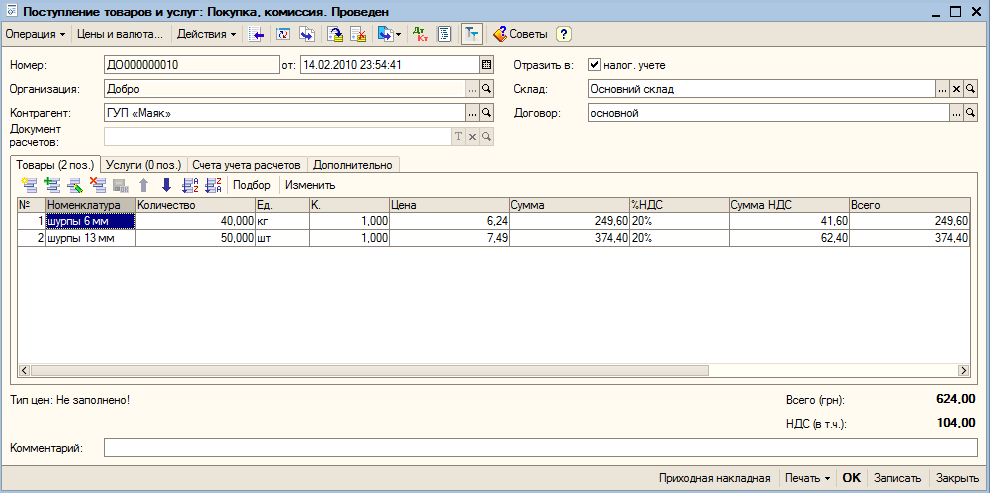

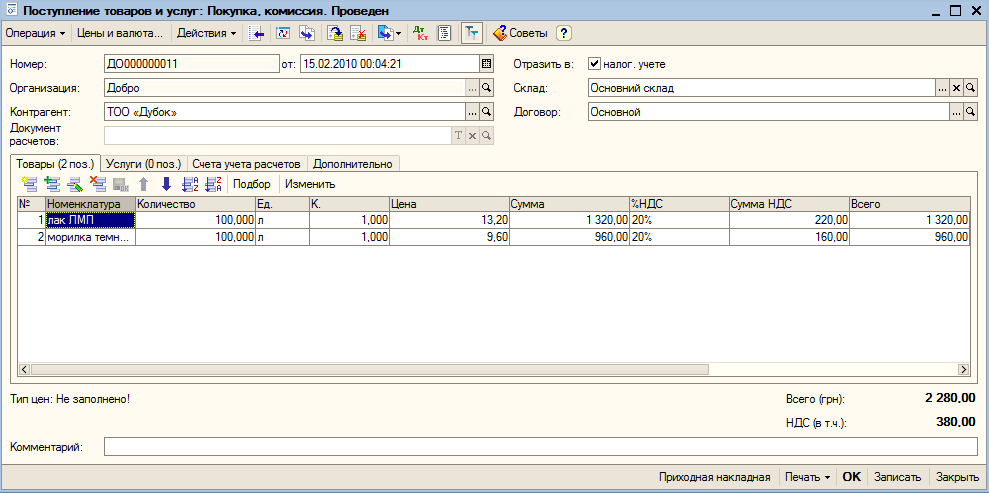

22.07.2009 приобретенные материальные ценности в полном объеме доставлены на склад материалов № 1, где приняты кладовщиком и оприходованы приходными ордерами№6 и №7.

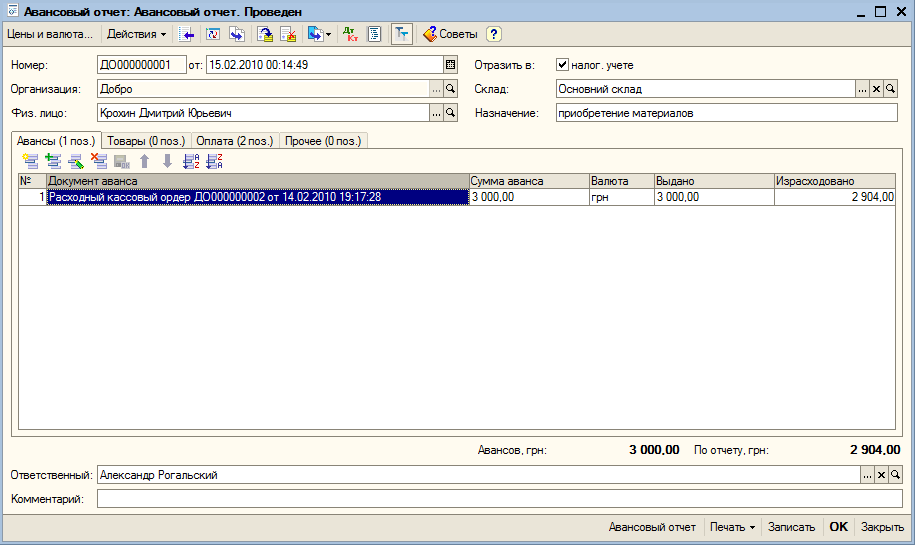

23.07.2009 в бухгалтерию предприятия Крохиным Д.Ю. представлен авансовый отчет № 1, в сопровождении приходного складского ордера и оправдательных документов.

Необходимо отразить указанные факты хозяйственной деятельности в компьютерном учете

Получает деньги в кассе. Расходный кассовый ордер

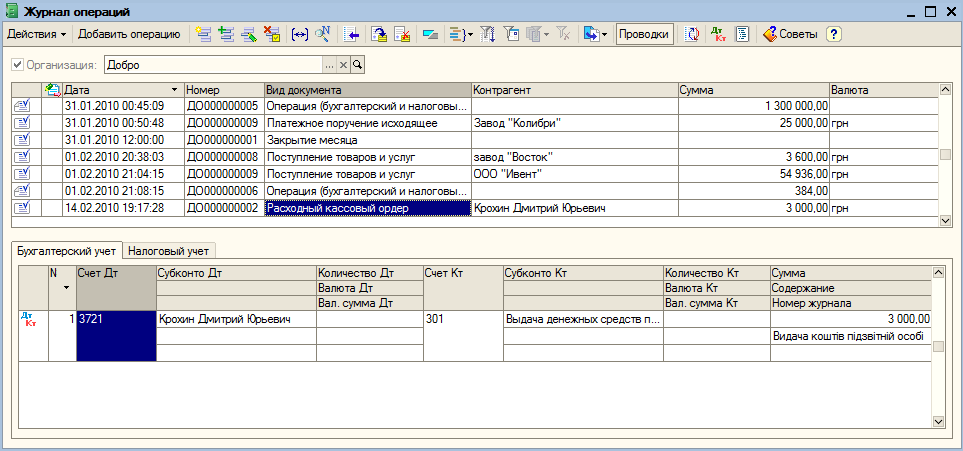

Можно проверить: должна получиться вот такая проводка

Необходимо будет внести ГУП «Маяк» в контрагенты и шурупы в номенклатуру как материалы. Т.к. оплата наличными то о контрагенте достаточно ввести только наименование.

Выписывается счет входящий.

Оформляется поступление товаров

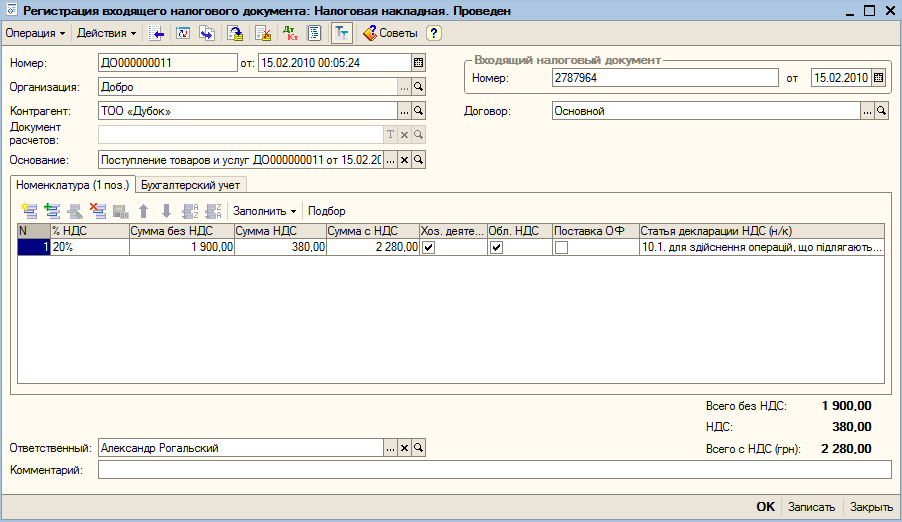

Регистрируем входящую налоговую накладную

Точно также и по ТОО «Дубок» (добавить в контрагенты)

Счет ( добавить в номенклатуру лак и морилку как материалы)

Оформляем Поступление товаров и услуг

Регистрация входящей налоговой

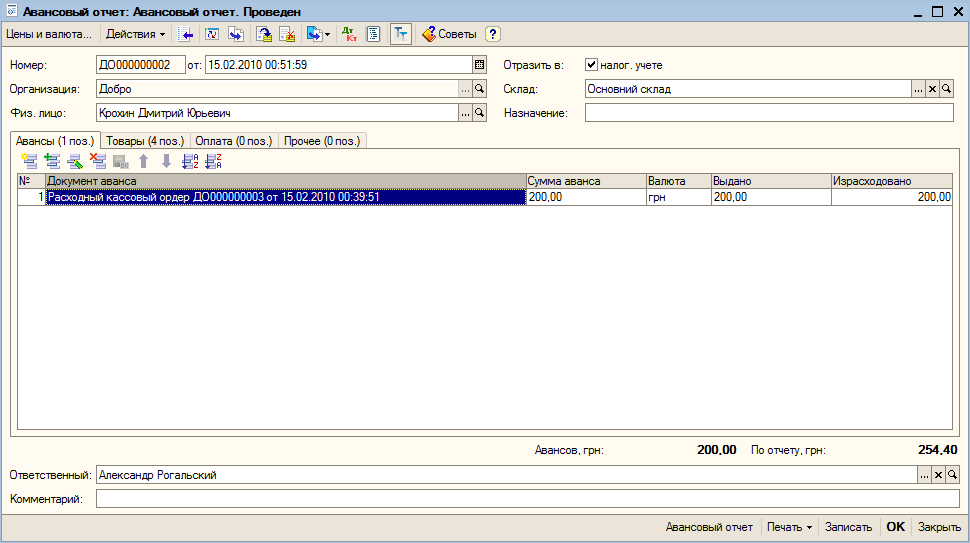

После этого составляется авансовый отчет. Пункт меню Касса \ Авансовый отчет

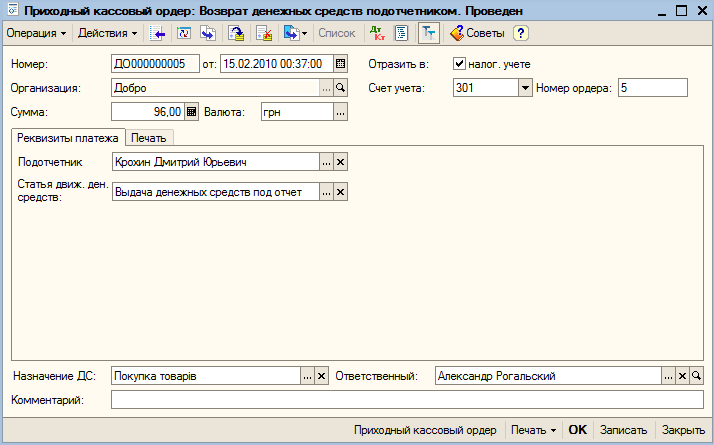

После расчетов в авансовом отчете разница (непотраченная) отдается в кассу. Приходный кассовый ордер

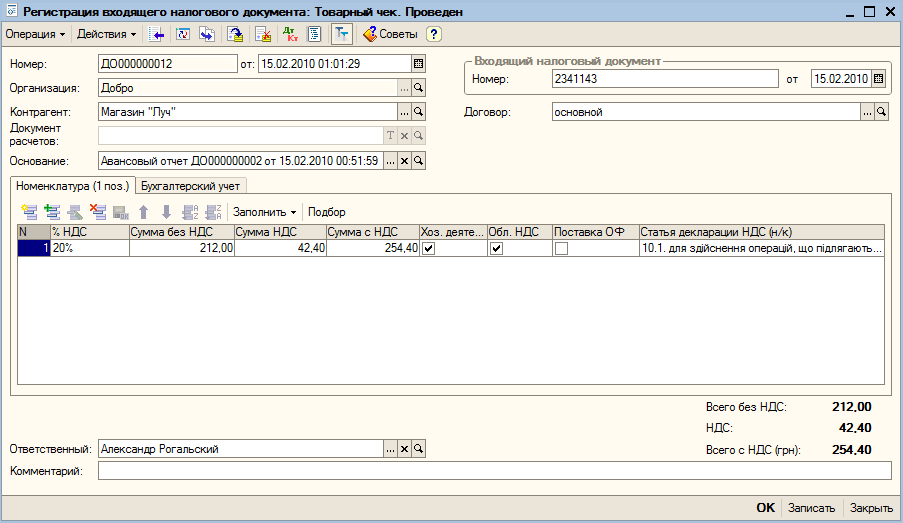

Задача 17-7 25.07.2009 водителем-экспедитором транспортного отдела Крохиным Д.Ю. в кассе предприятия по расходному кассовому ордеру №4 получены под отчет наличные в размере 200.00 грн. на приобретение канцтоваров на предприятиях розничной торговли

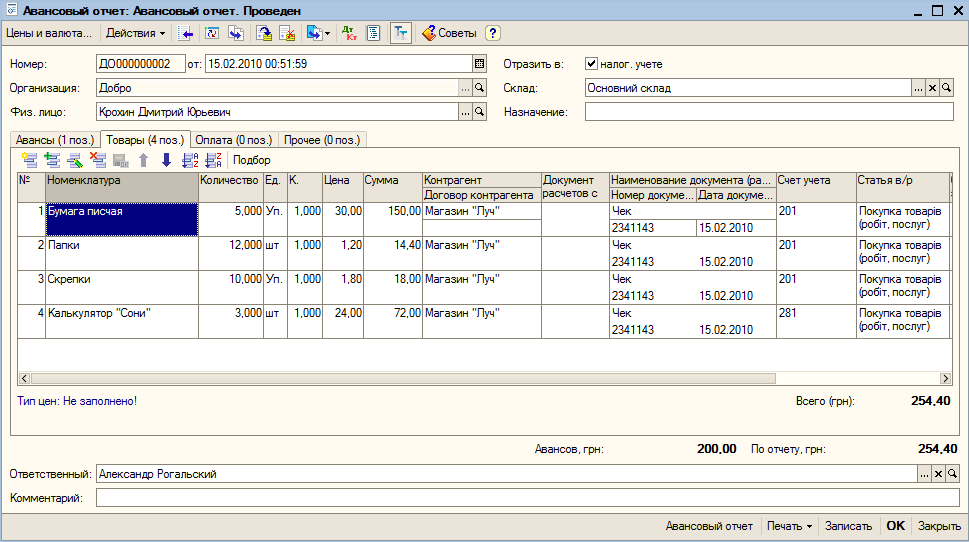

25.07.2009 в магазине "Луч" Крохиным Д.Ю. за наличные приобретены материальные ценности. В товарном чеке отражена следующая информация.

Наименование |

Кол-во |

Цена |

Стоимость |

Бумага писчая |

5 пачек |

30.00 |

150.00 |

Папки |

12 шт |

1.20 |

14.40 |

Скрепки |

10 пачек |

1.80 |

18.00 |

Микрокалькулятор "Сони" |

3 шт |

24.00 |

72.00 |

Итого |

|

|

254.40 |

25.07.2009 Приобретенные материальные ценности в полном объеме доставлены на общий склад, где приняты кладовщиком и оприходованы приходным ордером.

25.07.2009 в бухгалтерию предприятия Крохиным Д.Ю. представлен авансовый отчет, с приложением оправдательных документов.

Как и в задаче 17.5. сначала Расходный кассовый ордер

Далее, поскольку покупки в магазине, то ни счета ни приходной накладной не будет. (В магазине просто дают чек)

Приходуется товар по авансовому отчету.

Регистрация входящего налогового документа. В данном случае товарный чек.

После этого взаиморасчет с кассой - Расходный или приходный кассовый ордер в зависимости от того сколько реально потратил Крохин.

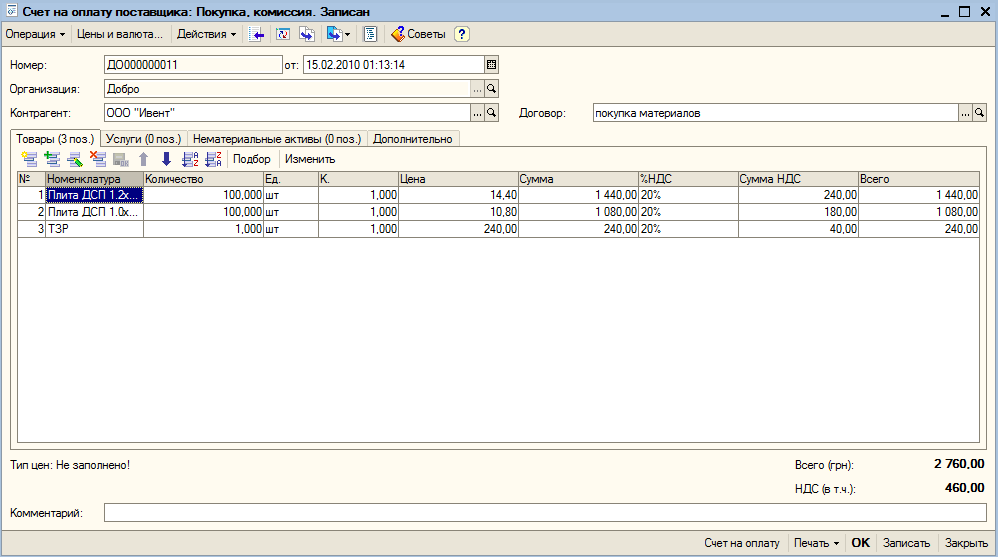

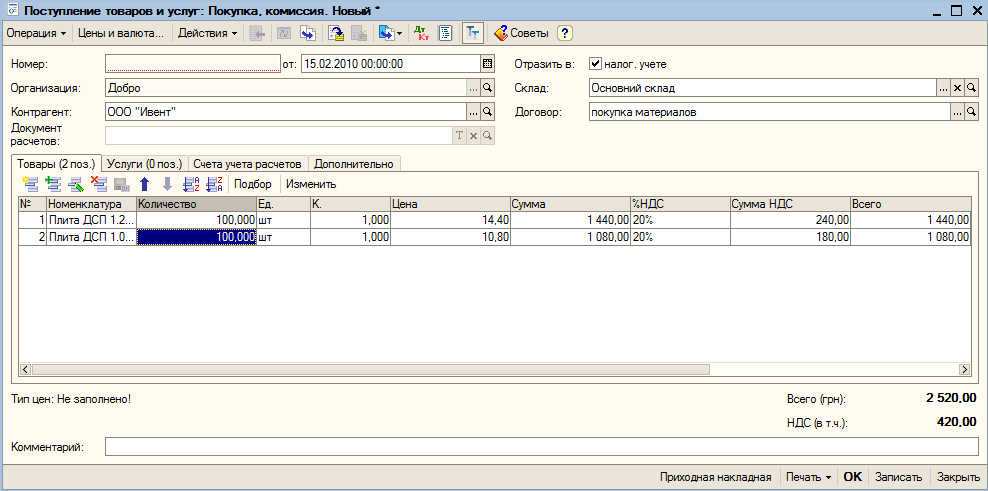

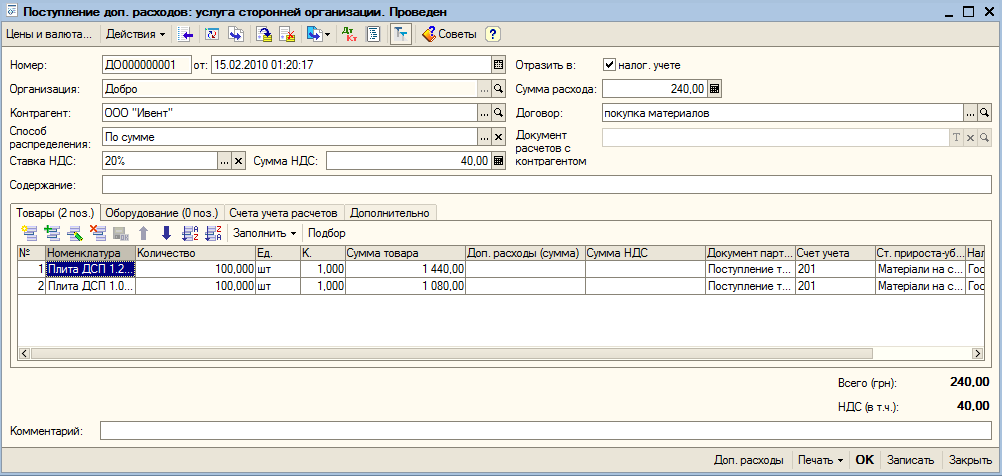

Задача 17-8 13.08.2009 на склад материалов № 2 от поставщика "ООО Ивент" поступили материалы в сопровождении товарно-транспортной накладной и счета № 37 от 12.08.2009 (счет не оплачен, срок оплаты счета до 15.08.2009). В счете указано:

Наименование |

Ед.изм |

Количество |

Цена |

Сумма |

Плита ДСП 1.2*1.2 |

Шт. |

100 |

14.40 |

1440.0 |

Плита ДСП 1.0*0.6 |

Шт. |

100 |

10.80 |

1080 |

|

|

|

|

2520 |

ТЗР |

|

|

|

240 |

Итого |

2760 |

|||

В т.ч. НДС |

460 |

|||

При приемке материалов количественных и качественных расхождений не обнаружено. На складе составлена приходная накладная №9 от 12.08.2009. Документы переданы в бухгалтерию. Необходимо отразить приход материалов в учете. Согласно учетной политике предприятия ТЗР включаются в себестоимость приобретенных материалов.

Создаём счет входящий

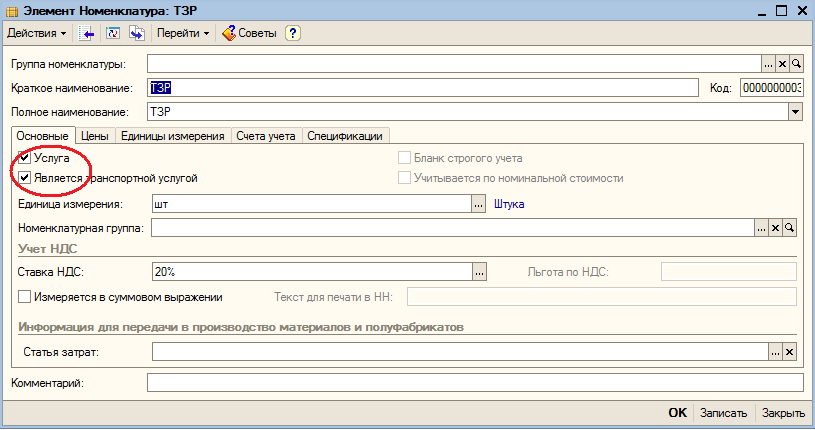

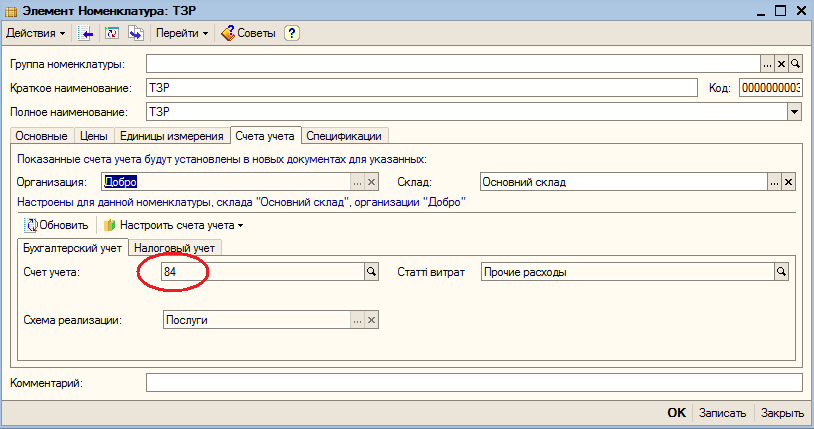

Надо будет добавить ТЗР в номенклатуру

При приходовании товаров ТЗР не включается.

Для добавления ТЗР к стоимости материалов существует документ Поступление доп.расходов

И ввести входящий налоговый документ

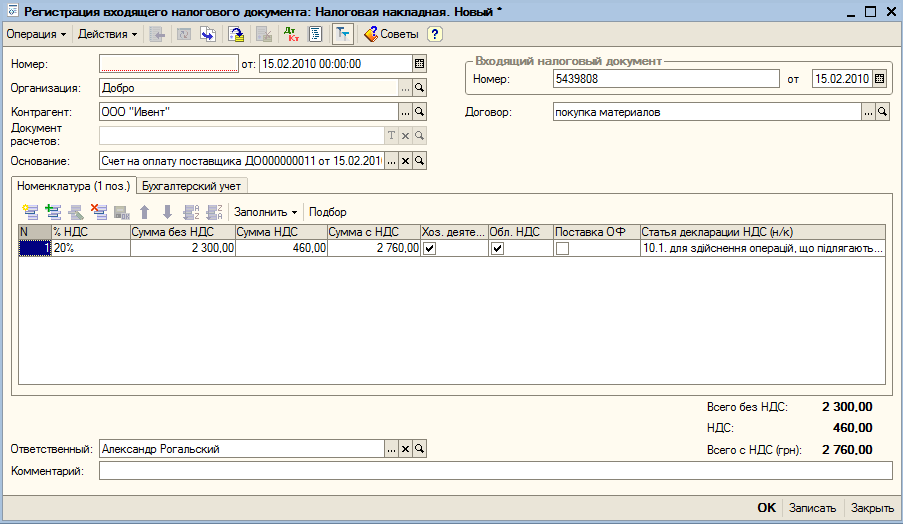

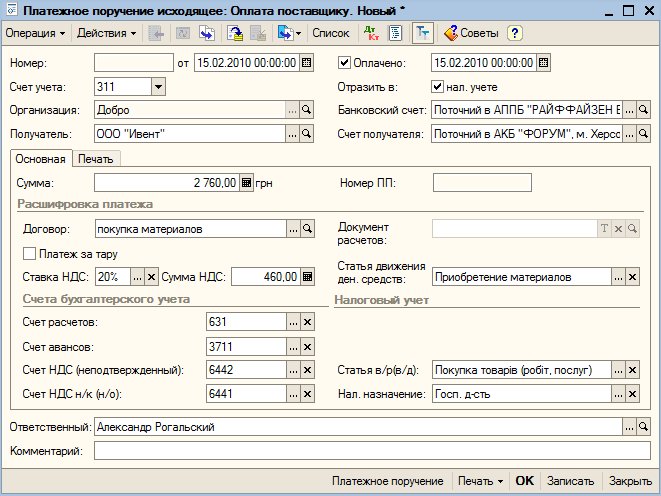

Задача 17-10 От поставщика материалов "ООО Ивент", в установленные Законом сроки, получен счет-фактура от 12.08.1009, который оплачен 15.08.2009. Поставка товарно-материальных ценностей была произведена 13.08.2009. Счет-фактура на произведенные поставки плит ДСП и шпона, включая транспортные услуги на сумму 2760.00 грн. Необходимо зарегистрировать счет-фактуру и налоговую накладную, ввести банковскую выписку и платежное поручение

Проплатить счет из предыдущей задачи. Платежное поручение.

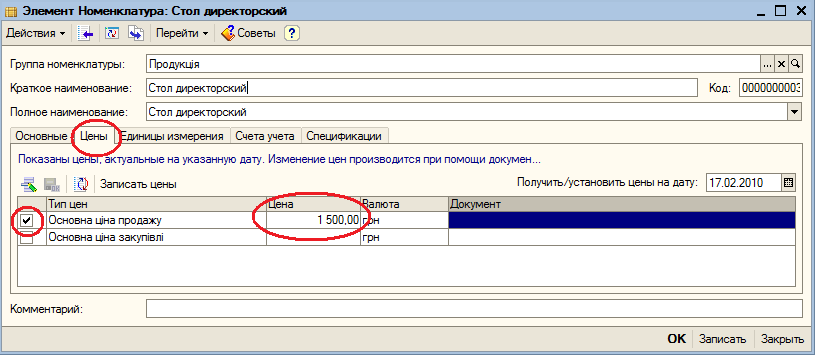

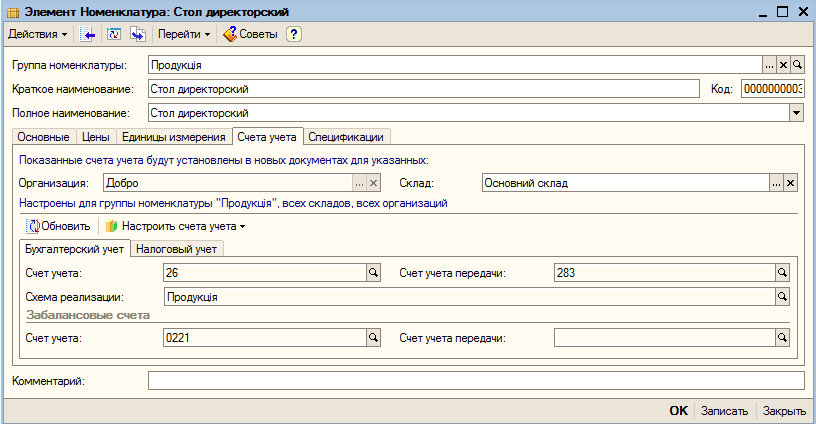

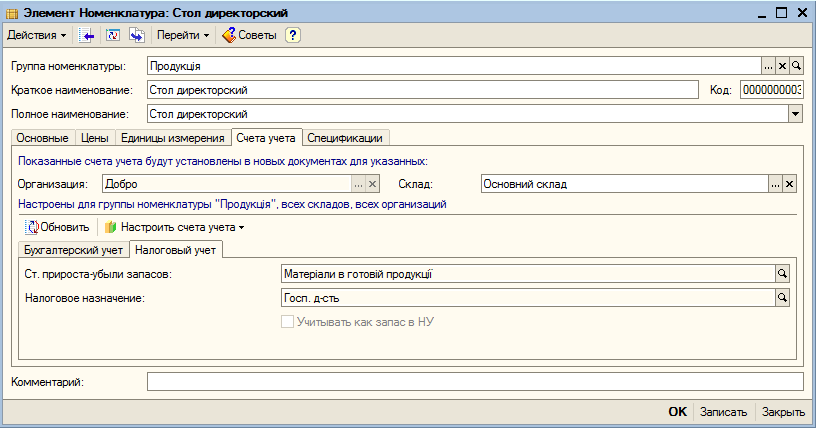

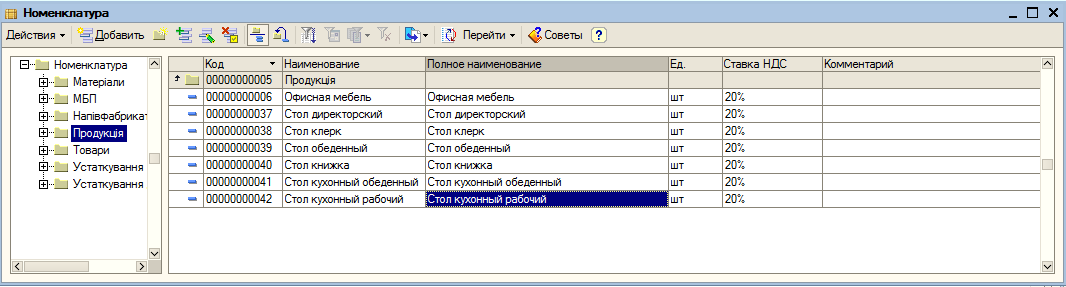

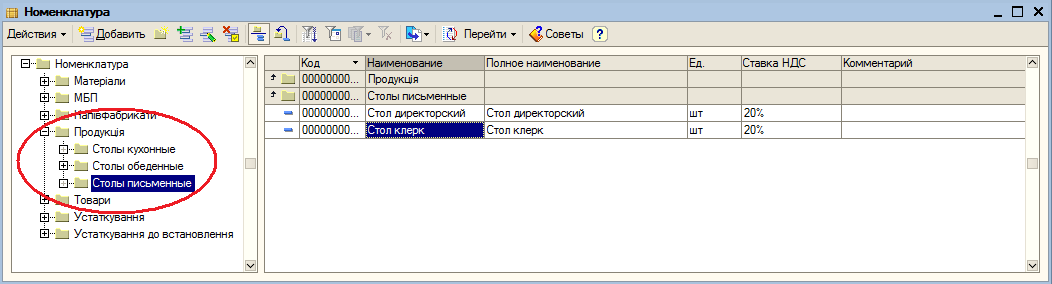

Задача 18-3 Необходимо ввести в справочник "Номенклатура" перечень всех изделий, выпускаемых предприятием "Добро". Изделия должны быть объединены в группы по видам деятельности предприятия В пределах каждой группы должна быть обеспечена независимая кодировка продукции

Наименование |

Вид |

Ед.изм |

Отпускная цена |

Ставка НДС |

Столы письменные:

|

|

|

|

|

Стол директорский |

Продукция |

Шт |

1500.00 |

20 |

Стол клерк |

Продукция |

Шт |

1000.00 |

20 |

Столы обеденные:

|

|

|

|

|

Стол обеденный |

Продукция |

Шт |

1100.00 |

20 |

Стол книжка |

Продукция |

Шт |

1120.00 |

20 |

Столы кухонные:

|

|

|

|

|

Стол кухонный обеденный |

Продукция |

Шт |

1000.00 |

20 |

Стол кухонный рабочий |

Продукция |

Шт |

800.00 |

20 |

Заполняем справочник «номенклатура». При этом в закладе цена каждого вида продукции указываем цену.

Вот пример для стола директорского

Аналогично вводятся все столы.

После этого можно внести структурированность в справочник путем создания групп и перенесения тех или иных видов номенклатур в эти папки.

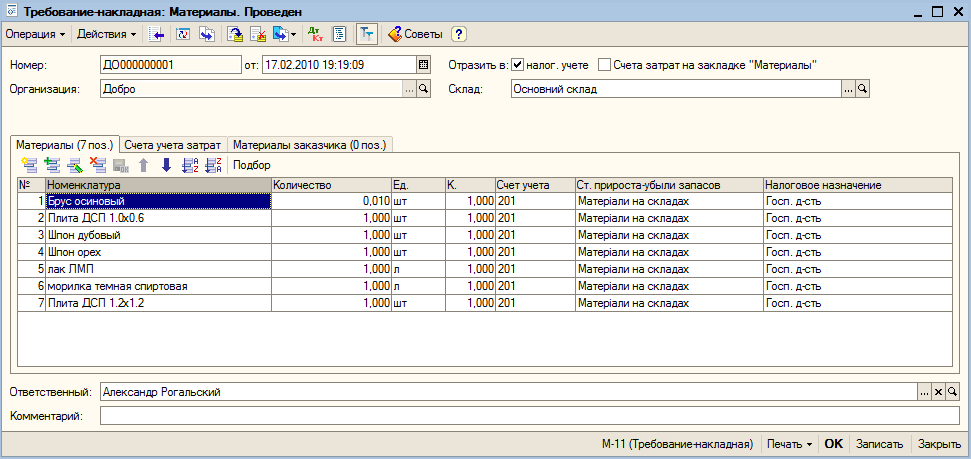

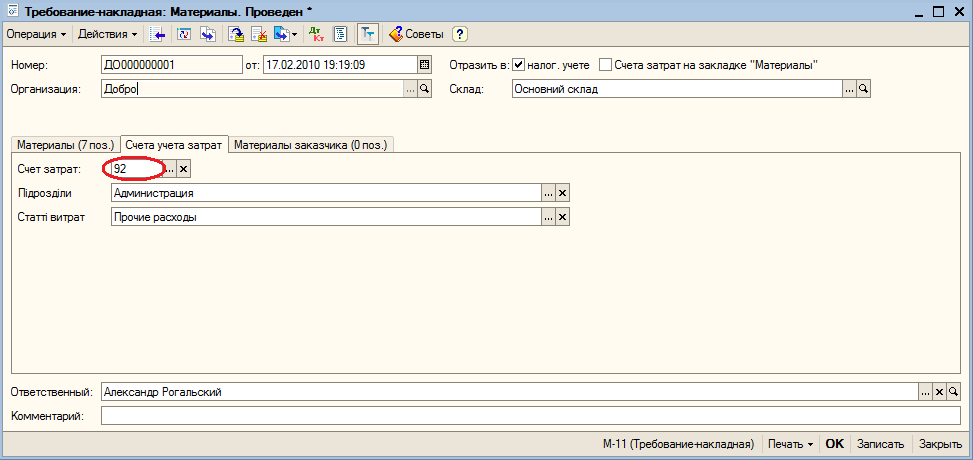

Задача 19-1 09.08.2009 по Требованию-накладной № 1 со склада материалов № 1 переданы материалы на отделку кабинета директора В требовании-накладной указана следующая информация

№ |

Наименование материала |

Счет затрат |

Ед.изм. |

Количество отпущено |

1 |

Брус осиновый |

92(809) |

Куб.м |

0.01 |

2 |

Плита ДСП 1.0*0.6 |

92(809) |

Шт. |

1 |

3 |

Шпон Дубовый 1200 мм |

92(809) |

М. |

1 |

4 |

Шпон орех 1000 мм |

92(809) |

М. |

1 |

5 |

Лак Л МП-766 |

92(809) |

Л. |

1 |

6 |

Морилка спиртовая темная |

92(809) |

Л. |

1 |

7 |

Плита ДСП 1.2*1.2 |

92(809) |

Шт. |

1 |

Необходимо в компьютерной бухгалтерии отразить факт передачи материалов на общехозяйственные цели

Пункт меню Производство \ Требование-накладная .

Задача 19-2 Необходимо отразить в компьютерной бухгалтерии факты отпуска материалов в основное производство, имевшие место в августе 2009 г. 12.08.2009 в столярный цех по Требованию-накладной № 2 со склада № 1 переданы материалы на производство кухонной мебели В требовании-накладной указано:

№ |

Наименование материал |

Счет затрат |

Ед.изм. |

Количество отпущено |

1 |

Брус осиновый |

23 (801) |

Куб.м |

0.25 |

2 |

Шурупы 13 мм. |

23 (801) |

Кг. |

7.00 |

3 |

Шпон Дубовый 1200 мм |

23 (801) |

М. |

100.00 |

4 |

Шурупы б мм. |

23 (801) |

Кг. |

10.00 |

5 |

Лак Л МП-766 |

23 (801) |

Л. |

25.00 |

6 |

Морилка спиртовая темная |

23 (801) |

Л. |

10.00 |

7 |

Плита ДСП 1.2*1.2 |

23 (801) |

Шт. |

100.00 |

Необходимо отразить факт передачи материалов в производство в компьютерной бухгалтерии

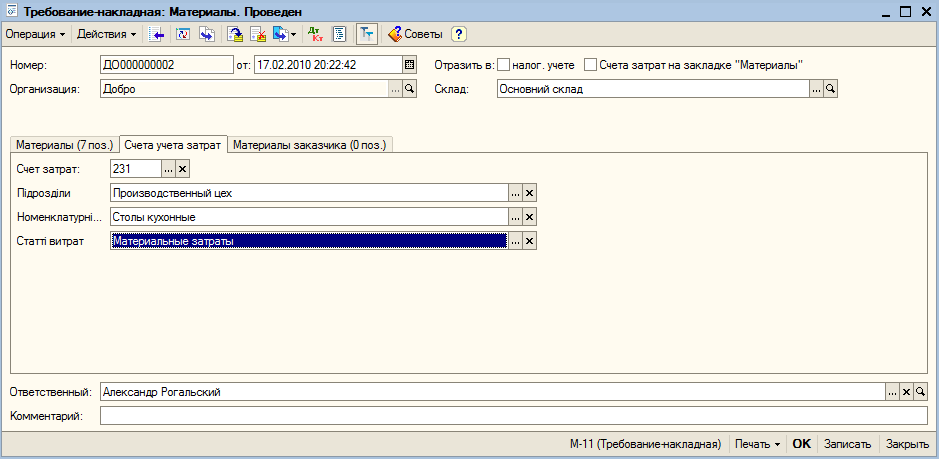

16.08.2009 в столярный цех по Требованию-накладной № 3 со склада материалов № 1 переданы материалы на производство столов обеденных. В требовании-накладной указано:

№ |

Наименование материал |

Счет затрат |

Ед.изм. |

Количество отпущено |

1 |

Брус осиновый |

23 (801) |

Куб.м |

0.25 |

2 |

Шурупы 13 мм. |

23 (801) |

Кг. |

15.500 |

3 |

Шпон орех 1000 мм |

23 (801) |

М. |

200.00 |

4 |

Шурупы 6 мм. |

23 (801) |

Кг. |

6.00 |

5 |

ЛакЛМП-766 |

23 (801) |

Л. |

20.00 |

6 |

Морилка спиртовая темная |

23 (801) |

Л. |

5.00 |

7 |

Плита ДСП 1.0*0.6 |

23 (801) |

Шт. |

200.00 |

Необходимо отразить факт передачи материалов в производство в компьютерной бухгалтерии.

Создаются еще два документа. Пункт меню Производство \ Требование-накладная .

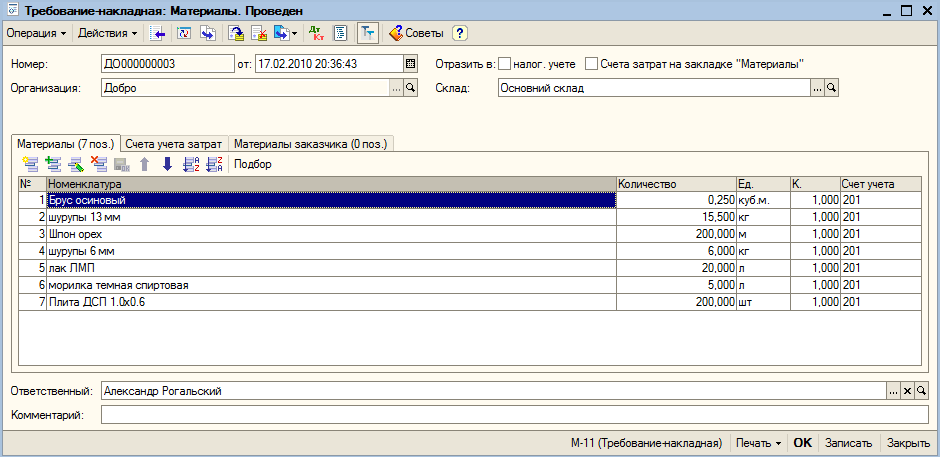

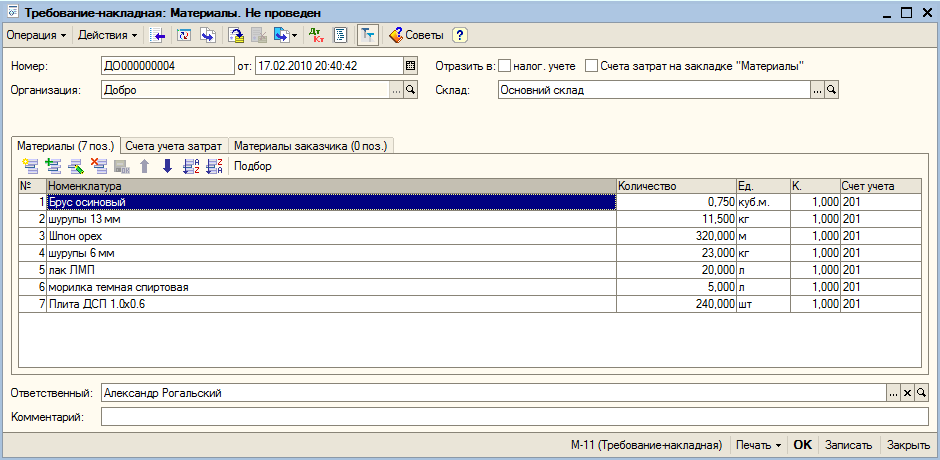

Задача 19-3 17.08.1009 в столярный цех по Требованию-накладной № 4 со склада материалов переданы материалы на производство столов письменных В требовании-накладной указано:

№ |

Наименование материал |

Счет затрат |

Ед.изм. |

Количество отпущено |

1 |

Брус осиновый |

23 (801) |

Куб.м |

0.75 |

2 |

Шурупы 13 мм. |

23 (801) |

Шт. |

11.50 |

3 |

Шпон орех 1000 мм |

23 (801) |

М. |

320.00 |

4 |

Шурупы б мм. |

23 (801) |

Кг.М. |

23.00 |

5 |

ЛакЛМП-766 |

23 (801) |

Л. |

20.00 |

6 |

Морилка спиртовая темная |

23 (801) |

Л. |

5.00 |

7 |

Плита ДСП 1.0*0.6 |

23 (801) |

Шт. |

240.00 |

Необходимо отразить факт передачи материалов в производство в компьютерной бухгалтерии.

Создаем документ как в предыдущей задаче, но провести его не удастся из-за нехватки материалов. Отложить ее выполнение до решения задачи 19-4.

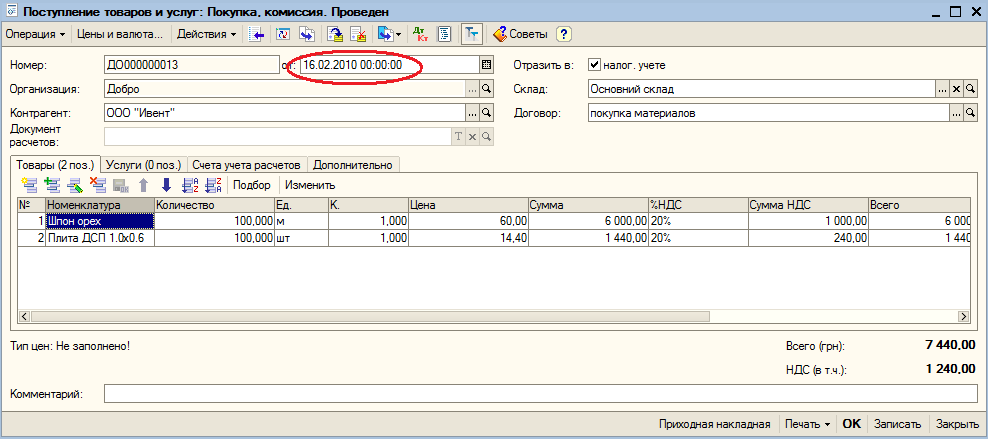

Задача 19-4 До закрытия отчетного периода за август 2009 года в бухгалтерию передан документ "Приходная накладная" от 03.08.2009, в котором зафиксирован приход на склад материалов № 1 от поставщика ООО "Ивент " по договору № 1 -ПС следующих материалов.

Наименование материал |

Ед.изм |

Количество |

Цена |

Стоимость |

Шпон орех 1000.мм |

М. |

100 |

60.00 |

6000.00 |

Плита ДСП 1.2*1.2 |

Шт. |

100 |

14.40 |

1440.00 |

Цены включают НДС.

Найдена приходная накладная. Необходимо ее внести задним числом.

А после этого надо перепровести все документы которых затронуло данное введение приходной.

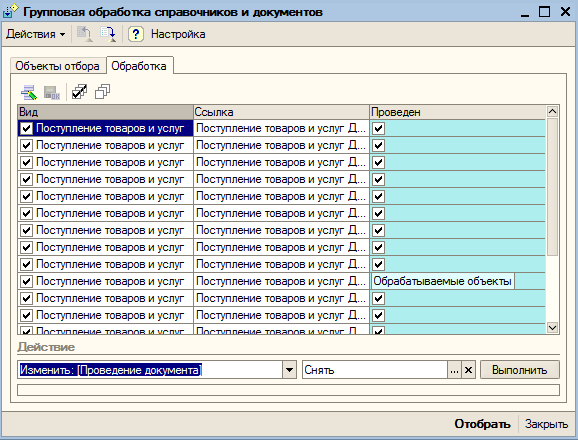

Изменится средневзвешенная цена. Следовательно необходимо их перепровести. Для групповой обработки документов используется специальный инструмент Сервис \ Групповая обработка справочников и документов.

После нажатия на кнопку «Выполнить» все выбранные документы станут непроведенными. После этого в этом же окне поменять слово «снять» на «установить». После нажатия на кнопку «Выполнить» все документы снова станут проведенными. НО при этом пересчитается средневзвешенная цена и документы проведутся по правильной цене. Ранее не проведенный документ из задачи 19-3 проведется автоматически.

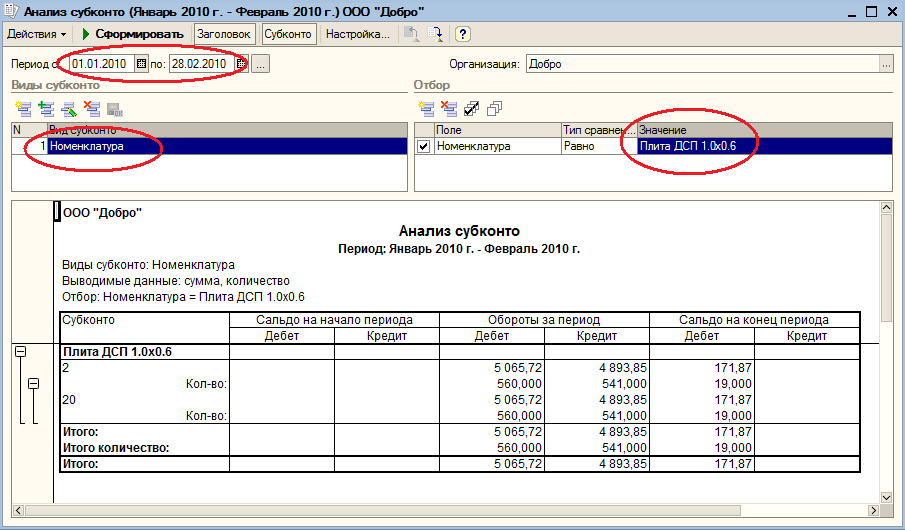

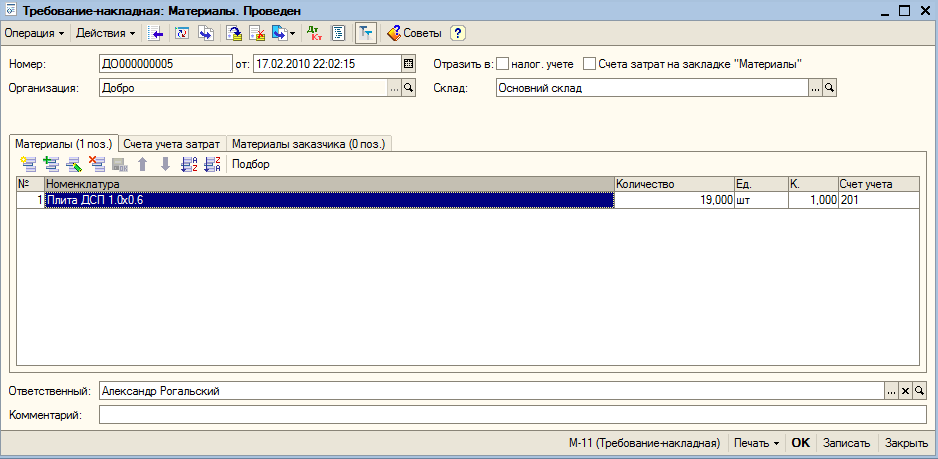

Задача 19-5 По данным компьютерного учета на 17.08.1009 необходимо произвести анализ наличия материала "Плита ДСП 1.0x0.6" на складах предприятия.

При наличии необходимого остатка выписать Требование на отпуск данного материала. Операцию отпуска отразить в бухгалтерском учете.

Узнать сколько плиты осталось. Для этого проводим Анализ субконто.

Из анализа видно , что осталось 19 шт.

Задача 21-1 02.08.09 предприятие "Добро" оплатило аренду помещения за июль-сентябрь 2009 года. Необходимо отразить эту оплату как расход будущего периода.

В продолжение задачи 15.2 необходимо отнести 25000 платы за аренду. Делается это при помощи ручной операции

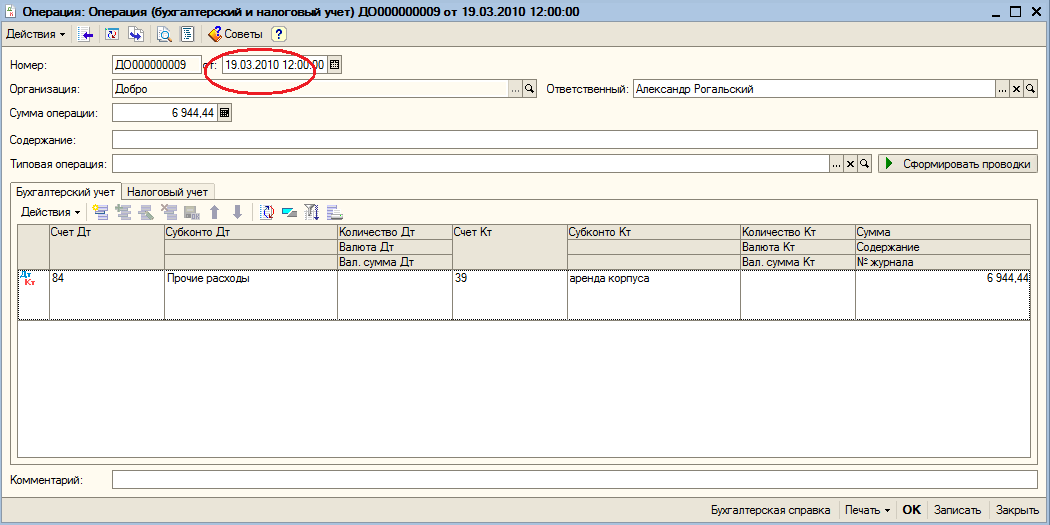

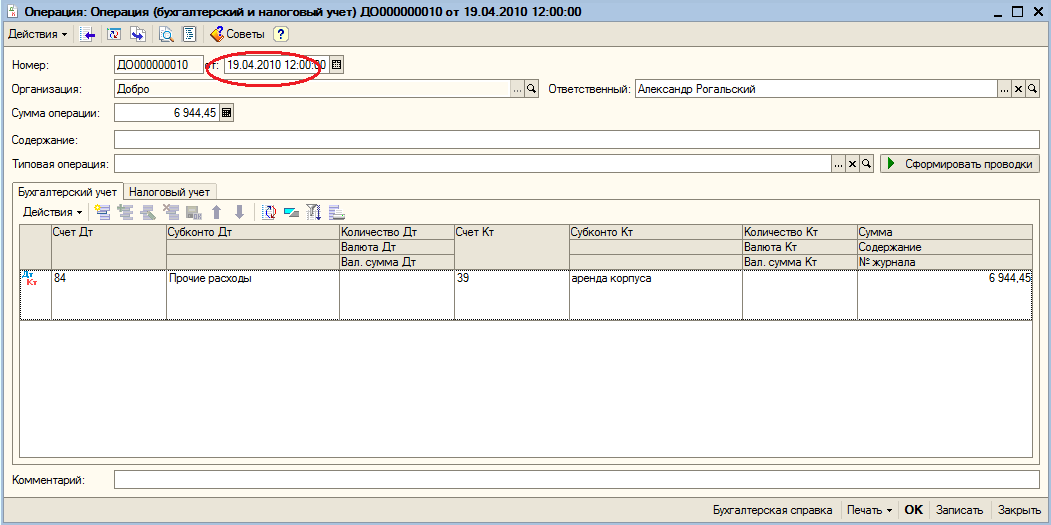

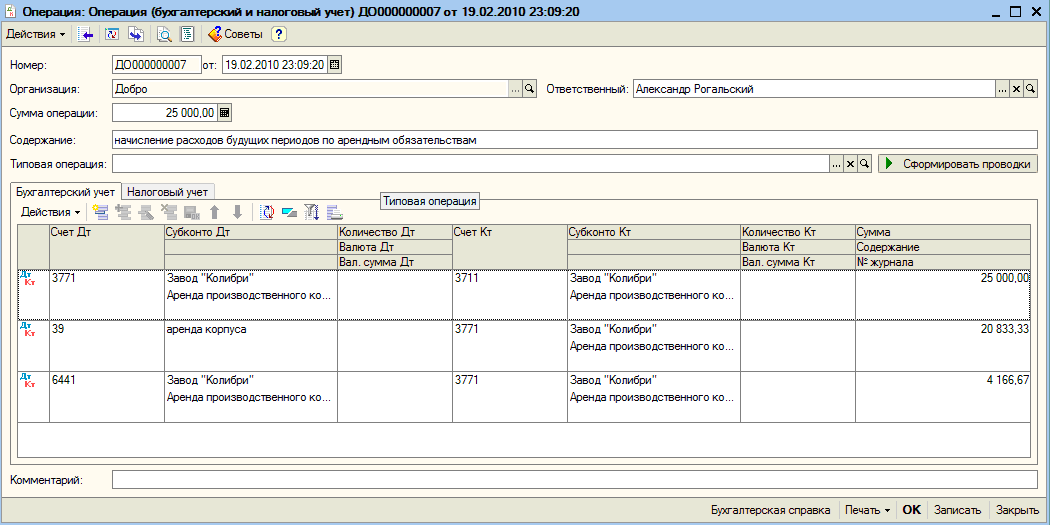

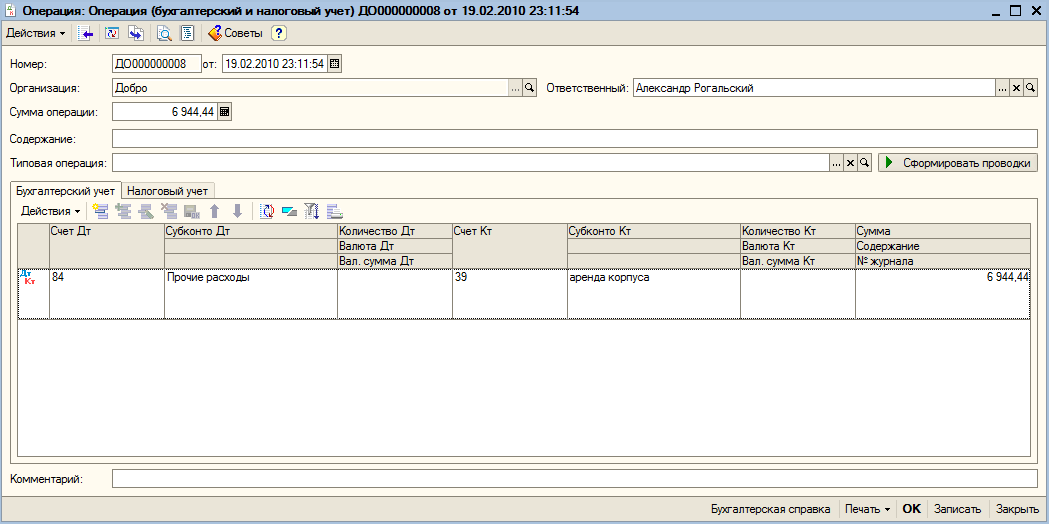

Задача 21-2 По условию задачи 14-2 02.08.09 предприятием Добро произведена оплата за аренду производственного корпуса у завода "Колибри" общей площадью 1000 кв.м. за три месяца вперед.

Сумма арендной платы за три месяца (без НДС) составила 20833.33 грн. Необходимо отразить списание затрат по аренде помещений в конце каждого месяца.

Необходимо разделить сумму квартальной платы на 3 месяца. Просто воспользоваться калькулятором (Ctrl+F2). итого выходит что плата будет составлять 6944.44 + 6944.44 + 6944.45

создаются ручные операции

рекомендуется сделать также и операции на следующие два месяца и временно (до наступления этих месяцев) отключить проводки.