5.1. Система оплати праці на підприємстві.

Оплата праці за виконану роботу працівниками підприємства здійснюється за такими формами та системи оплати праці:

Відрядна (працівникам цехів та вантажникам); Погодинно-преміальна (налагоджувальними устаткування); Погодинна (для працівників технічного департаменту підприємства).

Зміна форм і систем оплати праці здійснюється адміністрацією підприємства за погодженням з радою трудового колективу і доводиться до працівників у терміни, визначені трудовим законодавством України.

Мінімальна тарифна ставка для працівників, які виконують просту, некваліфіковану роботу (кур'єр, прибиральник службових приміщень та ін.), встановлюється у розмірі не нижче розміру мінімальної заробітної плати встановленої законодавством з врахуванням можливих доплат та надбавок згідно чинного законодавства у разі відпрацювання повної місячної норми робочого часу та виконання виробничих завдань.

Заробітна плата працівникам нараховується відповідно до тарифних ставок

посадових окладів, встановлених відрядних розцінок, встановлених розмірів

доплат та надбавок, преміальної винагороди, але не нижче затвердженої

мінімальної тарифної ставки (окладу) працівників, які виконують просту

. некваліфіковану роботу.

Розмір місячної заробітної плати робітника, визначені на безтарифній основі і не може бути менше місячного заробітку, виходячи з тарифної ставки робітника відповідного кваліфікаційного розряду.

За розширену зону обслуговування або збільшення обсягу виконуваних робіт за рішенням голови правління на основі клопотання безпосереднього керівника підрозділу, може встановлюватись доплата (доплати одному працівнику максимальними розмірами не обмежуються ).

Доплати можуть здійснюватися за ініціативність, відповідну культуру виробництва, впровадження технічних та інших розробок, що підвищують35

ефективність праці, відповідальне ставлення до обладнання та інших заобів праці за рішенням голови правління може надаватись доплата до основної заробітної плати.

При багатозмінному режимі праці проводиться доплата за кожну годину роботи:

• У нічний час (з 23.00 до 7 години ранку) - 20% годинної тарифної ставки (окладу).

• У вихідні та святкові дні - згідно чинного трудового законодавства.

• За відпрацьовані понаднормово години - згідно чинного трудового законодавства.

• За високу професійну майстерність можуть встановлюватись щомісячні надбавки до тарифних ставок (окладів) в розмірі до 20%.

• За виконання встановлених завдань щодо перевезень та обслуговування автотранспорту, збереження вантажу, безремонтний пробіг може встановлюватися доплата в розмірі до 50% встановленої тарифної ставки за відпрацьований час.

• За високі досягнення в праці спеціалістам та службовцям можуть встановлюватись надбавки до посадового окладу в розмірі до 50%.

• За виконання особливо важливих робіт на термін їх виконання можуть встановлюватись надбавки до посадового окладу в розмірі до 50%. Строки виплати заробітної плати працівникам здійснюється у національній

' валюті двічі на місяць - 3 та 18 числа плюс/мінус 3 дні, не включаючи вихідні та святкові дні.

Працівники, що ідуть у оплачувану відпустку (не менше 14 календарних днів) видача заробітної плати відбувається не пізніше ніж за 3 робочі дні до її початку.36

висновок

Пройшовши виробничу практику я здобула необхідні практичні навички зі спеціальності «Менеджмент організацій», ознайомилася з роботою провідних спеціалістів підприємства та зібрала необхідну інформацію для написання звіту з практики.

Отже, ВАТ "Луцьк Фудз" утворене шляхом об'єднання фінансових та матеріальних ресурсів фізичних та юридичних осіб. ВАТ "Луцьк Фудз" діє на основі Законів України "Про господарські товариства", "Про цінні папери і фондову біржу" та інших законодавчих актів. Підприємство є власником відомих торгових марок "РУНА", "ВИТЯЗЬ" та "КЕТЧА", які славляться у споживачів своєю якістю та доступною ціною.

Керівництво підприємства та команда менеджерів є професіоналами у своїй справі, володіють необхідними діловими та лідерськими якостями, значним досвідом роботи у даній сфері.

Економіка підприємство знаходиться на задовільному рівні, воно платоспроможне, ліквідне, але не рентабельне.

Підприємство має три цехи, по виробництву томатних соусів, томатної пасти, аджики, гірчиці, пакування яких здійснюється в одному приміщенні, також цех по виробництву мінеральної води та безалкогольних напоїв і оцтовий цех.

Список використаної літератури

1. Статут підприємства.

2. Баланс.

3. Звіт про фінансові результати.

4. Посадові інструкції.

5. Положення про відділи.

6. Прайс-листи.

7. Штатний розпис.

8. Колективний договір.39

6. Індивідуальне завдання

З розвитком і ускладненням виробництва, прискоренням науково-технічного прогресу змінюються вимоги до кадрів. Підвищуються вимоги до загальноосвітньої, економічної, технічної, технологічної підготовки робітників та службовців, до рівня їхньої кваліфікації. Виникають питання раціонального використання трудових ресурсів, оптимальної оцінки діяльності кадрів. А оскільки зазначені напрямки управлінської діяльності відносяться до області кадрової роботи, одночасно розширюються функції кадрових служб підприємств.

Значну частину кадрової роботи на підприємстві ведуть безпосередньо керівники. Саме керівник зобов'язаний організувати роботу кадрових служб по підбору і розміщенню кадрів так, щоб забезпечити виконання задач, що стоять перед підприємством. Крім того, необхідно мати на увазі, що в питаннях призначення чи переміщення працівника, оцінки його ділових якостей завжди активну участь приймає його безпосередній керівник, що припускає компетентність останнього в питаннях кадрової роботи. В обов'язок керівника також входить піклування про розширення компетенції відділів кадрів, підвищенні ролі кадрових служб, удосконаленні їх роботи, підвищенні кваліфікації кадрових працівників.

Однією із задач кадрової роботи підприємства є організація підготовки та перепідготовки кадрів, забезпечення росту кваліфікації робітників безпосередньо на виробництві в навчальних закладах. Підприємство з цією метою повинне розвивати учбово-матеріальну базу, створювати учбові комбінати, курси та центри, школи по вивченню передових методів праці.

Підвищити ефективність атестації працівників управління, а також забезпечити об'єктивність її оцінок і висновків можна шляхом застосування експертних оцінок фахівців і особливо керівників, здійснюваних з урахуванням думок експертів одного рівня з оцінюваним і підлеглими.

Важливою проблемою підприємства є уміле використання резерву. Необхідно вчасно визначити момент, коли резервіст повинний бути40

висунутий на ту посаду, на якій він принесе найбільшу користь. Мова йде про зміцнення відстаючих ділянок виробництва здатними ініціативними керівниками.

У складі резерву кадрів на висування доцільно передбачати два напрямки: оперативний і перспективний резерв (на більш високі посади керівників з довгостроковою підготовкою).

Підготовка в складі оперативного резерву, як показує практика, не повинна тривати більш трьох років, тому що "засиджування" у резерві демобілізуючи впливає на активність працівника, зарахованого в резерв, тому що порушує його життєві цілі і плани. Це, в свою чергу, призводить до зниження ефективності роботи фірми.

Висування кандидатів у резерв повинне бути публічним з метою досягнення великої об'єктивності в оцінці кандидатів, що включаються в списки резерву. Інформація, використовувана при доборі кандидатів у резерв, - це різноманітні і по можливості найбільш повні зведення, якими керуються відділи кадрів, адміністрація підприємства. Доцільно висування кандидатів у резерв кадрів обговорювати на зборах колективу, що скорочує помилки при формуванні резерву і сам резерв стає більш надійним, тому що суспільна думка - найважливіше і найнадійніше джерело інформації про особистість.

Становить інтерес практика створення кадрового резерву на деяких підприємствах. На першій стадії формується контингент молодих перспективних працівників, що з ймовірністю, що перевищує 0,5, можуть бути призначені на керівні посади. На другій стадії - з відібраних кандидатів визначають тих, хто має ймовірність стати керівником приблизно 0,9, яких і включають у списки резерву.

Доцільно також щорічно заслуховувати кандидатів у резерв на зборах (як вони виконують висловлені на їх адресу побажання, враховують критичні зауваження).41

Підвищення кваліфікації управлінських кадрів. Керівник підприємства повинен знати задачі і функціональні обов'язки підлеглих йому кадрових органів, щоб ефективно направляти кадрову роботу об'єднання, підприємства, здійснювати систематичний контроль за діяльністю.

Підбір кадрів на заміщення посад керівників і фахівців звичайно здійснюється або шляхом підвищення в посаді працівників свого підприємства (іноді після відповідної .навчання) з числа працівників, зарахованих у резерв на висування, або шляхом прийому кандидатів на ці посади ззовні, з інших підприємств, організацій.

Висування в резерв керівних кадрів стимулює підвищення творчої активності працівника і це необхідно враховувати при плануванні й організації роботи з резервом по його підготовці і навчанню. При підборі кандидатів для включення їх у резерв на висування, а також і при організації навчання резерву доцільно користатися розробленими кваліфікаційними моделями різних рівнів керівників, професіограмами, переліком вимог, що пред'являються до керівників на сучасному етапі розвитку економіки країни.

При комплектуванні кадрового резерву необхідно приймати до уваги наявність у кандидатів опорних здібностей, на базі яких можна розвинути інші професійно важливі якості. До таких здібностей відносяться: здатність до навчання, уваги до людей, організаторські здібності і спеціальні знання. Кадровим органам підприємств необхідно мати на увазі, що підвищення творчої зацікавленості працівника у роботі нині стає одним із головних важелів у ефективності виробництва.

Найбільш прийнятним на практиці є шлях заміщення кадрів керівників і фахівців за рахунок висування працівників свого підприємства. Він дає можливість усебічної перевірки придатності кандидата до нової посади, підготовки його до виконання функціональних обов'язків на новій посаді. У цьому випадку кандидату легше ввійти в курс життя колективу і розв'язуваних їм задач. Звичайно відомі і позитивні якості і визначені недоліки кандидата, що розширює можливості їхнього обліку, особливо при42

підборі кандидатів на керівну посаду. Такої ж якості, властивим кандидатам ззовні, не завжди повною мірою відомі керівнику і колективу даного підприємства.

Необхідно також мати на увазі, що висування своїх працівників на більш високі посади сприяє стабільності кадрів, створює впевненість у членів колективу в можливості росту по службі на своєму підприємстві. У той же час підбір кандидатів на заміщення посад ззовні, з іншого підприємства чи організації сприяє припливу нових людей, і, якщо це передові підприємства -передового досвіду, свіжих думок.

Але призначення кандидата ззовні буде правильно зрозуміло колективом фірми тільки в тому випадку, якщо він буде вигідно відрізнятися по своїх ділових якостях від кандидатів - працівників даного підприємства. Тому підбір і призначення на посаді керівників кандидатів з інших підприємств і організацій, як правило, повинні відбуватися шляхом виборів на конкурсній основі.

Варто звернути увагу також на питання, зв'язані з вивченням придатності кандидата на посаду, що заміщається. Придатність кандидата на посаду визначається, насамперед, його відношенням до цієї посади, наявністю відповідних знань, умінь, навичок, а в інших випадках і наявністю в нього відповідних психофізіологічних якостей.

При підборі кандидата на посаду начальника відділу кадрів в разі такої потреби необхідно пред'являти йому кваліфікаційні вимоги не тільки з погляду освітнього цензу, стажу роботи на керівних посадах, але і наявності такої якості, як уміння працювати з людьми.

У ході здійснюваної радикальної реформи економічних відносин виникла необхідність привести у відповідність сучасними вимогами організацію підвищення кваліфікації і перепідготовки робітників і фахівців господарства, що має свої особливості. Вивчення тільки теорії не досягає своєї мети, тому що лише вказуючи загальні шляхи вирішення проблем, воно не дає рецептів рішення задач у кожній конкретній виробничій обстановці.43

Тому в навчальному процесі при підвищенні кваліфікації керівників і фахівців необхідно давати мінімум теоретичних знань на найсучаснішому рівні, досягнутому наукою, і максимум даних про передовий досвід.

Навчальний процес у системі підвищення кваліфікації повинний сполучити проблемні лекції з акцентуванням уваги на проблемах, висунутих економічною реформою, з навчанням практичним прийомам дії керівника і фахівця в умовах ринкової економіки, виробляючи в них нові методи, нові підходи до практичної діяльності.

Для цієї мети широко використовуються активні методи навчання:

• ділові ігри;

• аналіз конкретних ситуацій;

• виїзні заняття на передових підприємствах галузі;

• обговорення проектів;

• дискусії й ін.

Конкретний зміст і вибір методів навчання в системі підвищення кваліфікації визначається метою і задачами цього навчання. При цьому необхідно мати на увазі, що зміст навчання в системі підвищення кваліфікації динамічне, програми навчання постійно оновлюються й уточнюються.

Не потрібно забувати про те, що оптимальний період перебування на керівній посаді - 5-7 років, цьому ж періоду дорівнює і часовий критерій службового просування. Керівник, що займає посаду занадто довго, усе менш об'єктивно оцінює свої дії і вчинки підлеглих, тому що підсилюється вплив на нього неформальних відносин.

Поступово в такого керівника, виробляється консерватизм мислення, почуття вседозволеності, з'являється схильність до звичних стандартних рішень, він звикається зі своїм оточенням і втрачає гостроту оцінки недоліків у діяльності підлеглих, у нього притупляється почуття нового, знижується ініціатива, пропадає інтерес до справи.

Практика роботи підприємств свідчить про те, що в ряді випадків застій44

керівних кадрів, що працюють десятиліттями на одному місці, є однією з причин приховання великих негативних явищ. У зв'язку з цим було б доцільним ввести в практику систему періодичного переміщення керівників "по горизонталі".

Навчання керівників і фахівців повинне здійснюватися як безупинний процес протягом усього періоду їхньої роботи. У країні створюється на новій основі єдина державна система перепідготовки і професійного росту кадрів. Здійснюється перехід до системи безупинного, оперативного поповнення і відновлення знань керівників і фахівців. Кожен працівник визначену частину часу протягом дня, тижня, місяця і року повинен присвячувати підвищенню кваліфікації, оволодінню сучасними досягненнями науки, техніки, культури і передового досвіду.

Важливо також підняти особисту відповідальність і зацікавленість кадрів у підвищенні кваліфікації. Поставити в пряму залежність від її результатів атестацію, діловий ріст фахівців і встановлення їм рівня заробітної плати. Значного удосконалення потребує нормативна база підвищення кваліфікації, зокрема для того, щоб забезпечити його обов'язковість і регулярність.

Необхідною умовою підвищення ефективності системи підвищення кваліфікації управлінських кадрів і фахівців є відхід від сформованих стереотипів організації і методів навчання, що склались в період існування СРСР.

Система підготовки і підвищення кваліфікації управлінських кадрів включає наступні ланки:

• державні міжгалузеві центри підготовки керівників; галузеві інститути підвищення кваліфікації керівників і фахівців;

• спеціальні факультети і курси при вузах;

• курси - на підприємствах.

Підвищення кваліфікації керівників і фахівців народного господарства організується, в основному, по наступних напрямках:45

• посадова підготовка керівників з метою підготовки їх до виконання своїх обов'язків у нових умовах роботи підприємств на більш високому організаційному і технічному рівні;

• підготовка резерву кадрів для висування на керівні посади;

• підвищення кваліфікації фахівців із профілю базового навчання з метою підготовки працівника до виконання більш складної роботи зі спеціальності в нових умовах господарювання;

• цільове підвищення кваліфікації керівників і фахівців. Виробничо-економічне навчання кадрів. В даний час від кожного

робітника потрібна компетентність не тільки в здійсненні виробничих обов'язків на своєму робочому місці, але й у питаннях ефективного господарювання на рівні цеху, ділянки, усього підприємства в цілому. Вирішити цю задачу багато в чому покликане виробничо-економічне навчання кадрів.

Виробничо-економічне навчання кадрів — складова частина всієї роботи з кадрами і вестися вона на кожнім підприємстві повинна планомірно і цілеспрямовано. Зміцнюється її зв'язок з життям, з рішенням ключових задач прискорення соціально-економічного розвитку суспільства.

Перебудова системи економічного навчання покликана підсилити взаємозв'язок зміни кваліфікаційних розрядів, посадових переміщень і оплати праці працівників з рівнем їхньої професійної підготовки, ефективність практичного застосування економічних знань.

Вимоги до рівня економічних знань для працівників кожної категорії відбиті в кваліфікаційному довіднику посад керівників, фахівців і службовців і в єдиному тарифно-кваліфікаційному довіднику робіт і професій робітників.

Навчання працівників у різних постійно діючих формах безупинного виробничо-економічного навчання органічно доповнює підвищення кваліфікації і періодичну перепідготовку робочих і інженерних кадрів.

Комплексні навчальні програми, по яких ведеться виробничо-економічне навчання, спрямовані на забезпечення освоєння кадрами46

актуальних проблем економічної теорії, сучасних досягнень науки управління, нових методів господарювання в умовах ринкової економіки, на практичне оволодіння навичками аналізу виконання планів економічного і соціального розвитку, рішення конкретних господарських задач, на використання кращого вітчизняного і закордонного досвіду.

Навчання необхідно направити на те, щоб підвищувалася продуктивність праці, строго дотримувалися порядок і дисципліна на виробництві, велася рішуча боротьба з пияцтвом, дармоїдством, злочинністю.

Диференційовані типові навчальні програми, що рекомендуються для проведення економічного навчання, у всіх випадках повинні уточнюватися на місцях з врахуванням специфіки підприємств і особливостей складу тих, яких навчають. У плані соціально-економічного розвитку підприємство повинне передбачатися створення необхідних умов для занять, необхідної матеріально-технічної бази для навчання кадрів. У кожному трудовому колективі повинні бути створені навчальні класи, добре оформлені аудиторії і кабінети.

Найбільш раціональна структура і час навчання, склад і чисельність слухачів, загальна тривалість навчання, порядок підведення її підсумків і оцінки професійних і економічних знань тих, хто навчається, визначаються в кожному окремому випадку, виходячи із задач розвитку галузей і особливостей функціонування трудових колективів.

Відмінною рисою занять повинні бути активні методи навчання:

• аналіз конкретних ситуацій;

• практичні завдання;

• ділові ігри;

• семінари-практикуми;

• виїзні заняття;

• конференції;

• колективний пошук резервів.

У трудовому колективі будь-якого підприємства повинна діяти ефективна система обліку, узагальнення і реалізації пропозицій слухачів. Рівень виробничо-економічного навчання сьогодні повинен відповідати найвищим вимогам. Він повинен забезпечувати формування сучасного ініціативного, творчо мислячого працівника.39

ХАРАКТЕРИСТИКА Й АНАЛІЗ ЕКОНОМІКИ ТА ФІНАНСІВ

ПІДПРИЄМСТВА.

Фінансова діяльність підприємства являє собою систему грошових відносин у процесі створення, розподілу та використання різних фондів коштів. Між фінансовою і виробничо-збутовою сторонами діяльності підприємства існує тісний зв'язок і взаємозалежність. Так, фінансовий успіх дуже часто є наслідком добрих виробничих показників. Зростання обсягів виробництва, поліпшення якості і асортименту продукції, ритмічне виробництво і відвантаження продукції сприяє своєчасному, а інколи і достроковому одержанню грошових коштів на розрахунковий рахунок. Нормальна фінансова діяльність, в свою чергу, створює належні умови для виробництва продукції, забезпечує додаткові можливості для понадпланового його збільшення. Розглянемо основні показники виробничо-господарської діяльності ВАТ «Луцьк Фудз» (Таблиця5.1.)

З даної таблиці бачимо у 2003році суттєве покращення економічних показників підприємства в порівнянні з 20#Эроком, про що свідчить збільшення валового прибутку на 56% , отриманий у 20?фоці чистий прибуток у розмірі 2022000грн, при чистому збитку 8326000грн у 200^році, та зменшення кредиторської заборгованості на 2184000грн. В свою чергу у 20|0році за умов економічної кризи економічні показники підприємства погіршились в порівнянні з 2008ро'ком. Чистий збиток у 2044році склав 411000грн, кредиторська заборгованість зросла на 10% та перевищила заборгованість у 2003 році.

Таблиця 5.1 Основні показники виробничо-господарської діяльності за період 2009-20>-Ирр

№ п/п |

Показник |

2009рік |

2010 рік |

2011 рік |

Абсолютне відхилення,+/- |

Відносне відхилення, % |

||

2009-2010 |

2010-2011 |

2009-20010 |

2010-2011 |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1. |

Власний капітал, тис. грн. |

18804 |

20826 |

20415 |

2022 |

-411 |

11% |

-2% |

40

Продовження таюлиці 5.1

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

2. |

Виручка від реалізації валової продукції, тис. грн. |

103914 |

112723 |

134110 |

8809 |

21387 |

8% |

19% |

"t J |

Собівартість реалізованої продукції, тис. грн. |

-70899 |

-69320 |

-82440 |

1579 |

13120 |

-2% |

19% |

4. |

Валовий прибуток, тис. грн. |

16428 |

25596 |

30249 |

9168 |

4653 |

56% |

18% |

5. |

Чистий прибуток (збиток), тис. грн. |

-8326 |

2022 |

-411 |

10348 |

-2433 |

124% |

-120% |

6. |

Фонд оплати праці, тис. грн. |

3617 |

5106 |

6131 |

1489 |

1025 |

41% |

20% |

7. |

Середньооблікова чисельність працюючих, чол. |

306 |

314 |

314 |

8 |

0 |

3% |

0% |

8. |

Середньомісячна зарплата, грн. |

985 |

1355 |

1627 |

370 |

272 |

38% |

20% |

9. |

Середньорічна вартість основних засобів, тис. грн. |

12522 |

16579 |

20587 |

4057 |

4008 |

32% |

24% |

10. |

Вартість оборотних коштів підприємства, тис. грн. |

30219 |

36501 |

37204 |

6281 |

703 |

21% |

2% |

11. |

Продуктивність праці, тис. грн. /чол. |

-232 |

-221 |

-263 |

11 |

-42 |

-5% |

19% |

12. |

Рентабельність підприємства, % |

0 |

2 |

0 |

2 |

-2 |

0% |

-100% |

13. |

Дебіторська заборгованість, тис. грн. |

15051 |

24035 |

24453 |

8984 |

418 |

60% |

2% |

14. |

Кредиторська заборгованість, тис. грн. |

27987 |

25803 |

28354 |

-2184 |

2551 |

-8% |

10% |

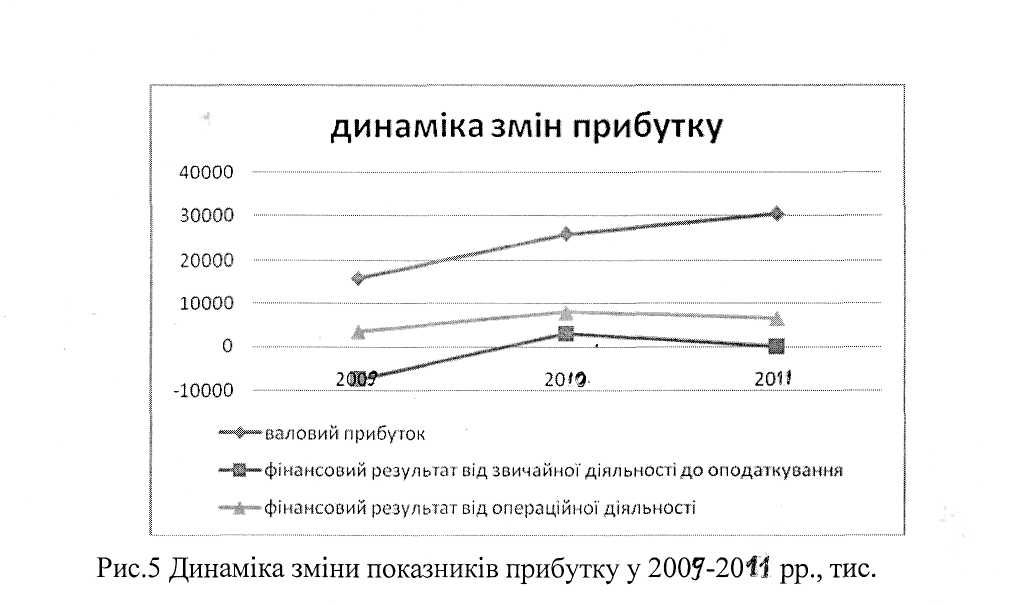

В обліку і аналізі господарської діяльності підприємства використовують такі показники прибутку:

валовий прибуток; фінансовий результат від операційної діяльності; фінансовий результат від

звичайної діяльності до оподаткування; фінансовий результат від звичайної діяльності; чистий прибуток.

Побудувавши діаграму, зображену на Рис.5, яка відображає динаміку зміни показників прибутку у часі, можна визначити загальну тенденцію до зниження всіх показників починаючи з 20с/#року. На протязі 2005і - 2044 pp. Товариство отримувало лише збиток, а навіть не знаходилося на рівні беззбитковості, тобто нульового прибутку.41

Ліквідність - це здатність підприємства перетворити активи на гроші швидко і без втрат його ринкової вартості для покриття необхідних платежів. Оцінка ліквідності підприємства дає змогу визначити достатність оборотних активів для погашення поточних зобов'язань (короткострокової дебіторської

заборгованості).

Фінансові результати діяльності підприємства характеризуються сумою отриманого прибутку і рівнем рентабельності. Розглянемо основні показники діяльності підприємства у 2005-2(Ж роках (Табл.5.2).

Таблиця .5.2

Фінансові показники діяльності у 2009-2СШ. роках

№ пп |

Назва показника |

Нормативне значення |

Фактичне значення |

||

2009 рік |

201 0 рік |

2011 рік |

|||

1 |

2 |

5 |

4 |

5 |

6 |

1. |

Коефіцієнт фінансової |

Більше 0,5 |

0.29 |

0.32 |

0.30 |

2. |

Концентрації залученого капіталу |

Менше 0,5 |

0.71 |

0.70 |

0.70 |

|

Маневреності власного капіталу |

Більше 0,3 |

-0.84 |

-0.38 |

-0.47 |

4. |

Мобільності активів |

0,5 |

0.88 |

1.28 |

1.24 |

5. |

Загальної ліквідності |

1,0-2,0 |

1.08 |

1.41 |

1.31 |

Продовження таблиці 5.2

1 |

2 |

3 |

4 |

5 |

6 |

6. |

Термінової ліквідності |

1,0 |

0.63 |

1.00 |

0.89 |

7. |

Абсолютної ліквідності |

0,2-0,35 |

0.01 |

0.37 |

0.001 |

8. |

Оборотності активів |

- |

3.44 |

г 3.09 |

2.01 |

9. |

Оборотності запасів |

- |

8.33 |

10.58 |

11.13 |

10. |

Ділової активності |

Більше 20 |

1.34 |

1.45 |

1.67 |

11. |

Співвідношення |

0,6-1,0 |

0.58 |

1.04 |

1.07 |

Під фінансовою стійкістю підприємства розуміють його платоспроможність в часі з дотриманням умови фінансової рівноваги між власними та залученими засобами. Фінансова стійкість підприємства передбачає, що ресурси, вкладені в підприємницьку діяльність, повинні окупитися за рахунок грошових надходжень, а отриманий прибуток забезпечувати самофінансування та незалежність підприємства від зовнішніх

джерел формування активів.

Фінансова стійкість відображує збалансованість засобів та джерел їх формування, доходів і витрат, грошових і товарних потоків, оцінюється на підставі співвідношення власного і залученого капіталу підприємства, темпів нагромадження власних засобів внаслідок господарської діяльності, співвідношення довгострокових і поточних зобов'язань, достатності забезпечення матеріальних оборотних засобів власними джерелами. Під фінансовою стійкістю підприємства розуміють його платоспроможність в часі з дотриманням умови фінансової рівноваги між власними та залученими засобами. Фінансова стійкість підприємства передбачає, що ресурси, вкладені в підприємницьку діяльність, повинні окупитися за рахунок грошових надходжень, а отриманий прибуток забезпечувати самофінансування та незалежність підприємства від зовнішніх джерел формування активів.

Для аналізу фінансової стійкості підприємства розрахуємо наступні

показники:

1) Коефіцієнт фінансової незалежності - визначає частку коштів власників підприємства в загальній сумі коштів, вкладених у майно підприємства, характеризує можливість підприємства виконати свої зовнішні зобов'язання за рахунок використання власних коштів, незалежність його функціонування від запозичених коштів. Достатнім вважається значення показника не менше за 0,5. Для ВАТ «Луцьк Фудз» значення коефіцієнту за 2005-2011 роки відхиляється від норми, що сигналізує про негарантованість зобов'язань підприємства та залежність його функціонування від запозичених коштів.

2) Коефіцієнт концентрації залученого капіталу - доповнює коефіцієнт концентрації власного капіталу - їх сума дорівнює 1 (або 100%), характеризує частку запозичених коштів у загальній сумі коштів, вкладених у майно підприємства. Достатнім вважається значення показника менше за 0,5. В даному випадку значення коефіцієнтів підтверджує правильність розрахунку коефіцієнтів концентрації власного капіталу та наявність залежності функціонування підприємства від запозичених коштів.

Ліквідність - це здатність підприємства перетворити активи на гроші швидко і без втрат його ринкової вартості для покриття необхідних платежів. Оцінка ліквідності підприємства дає змогу визначити достатність оборотних активів для погашення поточних зобов'язань (короткострокової дебіторської заборгованості).

Найбільш відомими показниками ліквідності, що застосовуються для оцінки можливостей підприємства виконати свої короткострокові зобов'язання, є:

■ коефіцієнт загальної ліквідності;

■ коефіцієнт термінової ліквідності;

■ коефіцієнт абсолютної ліквідності.

1) Коефіцієнт загальної ліквідності дає загальну оцінку платоспроможності підприємства і являє собою відношення суми поточних активів до суми поточних зобов'язань. Загальноприйнятим достатнім значенням цього показника вважається 1-2.

Значення коефіцієнтів в межах норми, що свідчать про

платоспроможність ВАТ «Луцьк Фудз»" у 2009-2011 pp.

2) Коефіцієнт термінової ліквідності ("лакмусового папірця") - це показник, який обчислюється на основі більш вузького кола активів (з розрахунку вилучаються запаси й інші оборотні активи - найменш ліквідна частина оборотних активів). Достатнім вважається значення показника від 1 до 1,5. Значення коефіцієнтів наближених до норми вказує на те, що підприємство було платоспроможним у 2009-2011pp.

3) Коефіцієнт абсолютної ліквідності показує, яку частину короткострокових позикових зобов'язань (поточних зобов'язань) можна за необхідності погасити, негайно. Достатнім вважається значення показника від 0,25 до 0,35. .Значення коефіцієнтів відхиляються від норми в нижчу сторону, тобто підприємство здатне негайно погасити лише незначну частину короткострокових позикових зобов'язань.