3. Определение налоговой базы

Порядок определения налоговой базы по НДС зависит от вида операции, признаваемой объектом налогообложения.

При реализации товаров (работ, услуг) налоговая база определяется как стоимость реализованных товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ с учетом акцизов (для подакцизных товаров) без НДС.

В соответствии со ст. 40 для целей налогообложения принимается цена товаров, работ, услуг, указанная сторонами сделки. Пока не будет доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

Контроль над обоснованностью применяемых цен Налоговый кодекс возлагает не на налогоплательщика, а на налоговые органы.

Проверить обоснованность применения цен в целях последующего доначисления НДС налоговые органы вправе только в следующих четырёх случаях:

в сделках между взаимозависимыми лицами;

в сделках по товарообменным (бартерным) операциям;

при совершении внешнеторговых сделок;

при отклонении более чем на 20 % в сторону повышения или сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам, работам, услугам в пределах непродолжительного времени.

Осуществлять контроль над ценами в иных случаях налоговые органы не имеют права. Однако необходимо отметить, что под указанный перечень сделок подпадает большинство операций, совершаемых налогоплательщиками. Поэтому вопрос применения обоснованных цен для налогоплательщиков является актуальным.

Обоснованность применяемых цен может проконтролировать налоговый орган прежде всего при осуществлении сделок между взаимозависимыми лицами.

Статья 20 НК РФ устанавливает три случая, когда лица являются взаимозависимыми:

1) одна организация непосредственно (или) косвенно участвует в другой организации, и суммарная доля такого участия составляет более 20 процентов;

2) одно физическое лицо подчиняется другому физическому лицу по должностному положению;

3) лица состоят в соответствии с законодательством РФ в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

Юридических лиц касается только первый из перечисленных критериев. Чтобы доказать его наличие налоговики проверяют учредительные документы организации, протоколы собрания акционеров (участников), реестры акционеров, а также бухгалтерские документы, в которых отражается доля участия в других организациях.

Если организация участвует в другой организации через последовательный ряд участия в других организациях, то доля косвенного участия определяется произведением долей непосредственного участия одной организации в другой.

Пример 1.

В собственности ООО «Квант» находится 40% акций ОАО «Заря». В собственности ОАО «Заря» находится 60% акций ЗАО «Альфа». Требуется определить являются ли взаимозависимыми ООО «Квант» и ЗАО «Альфа».

40% х 60% : 100% = 24% > 20%

Это означает, что ООО «Квант» и ЗАО «Альфа» являются взаимозависимыми лицами, так как доля косвенного участия ООО «Квант» в ЗАО «Альфа» превышает 20%. Налоговики вправе контролировать цены по сделкам между этими организациями.

Налоговики могут доказать взаимозависимость и в других случаях. Письмо Высшего арбитражного суда от 17 марта 2003 г. №71 относит к отношениям взаимозависимости следующие сделки:

сделки между организациями, учредителями которых являются одни и те же физические лица;

сделки между юридическим лицом и его руководителем;

сделки между двумя юридическими лицами, руководитель одного из которых имеет значительную долю участия (25%) в другом юридическом лице;

сделки между организацией и физическим лицом – акционером данной организации.

Признать отношения взаимозависимыми налоговики могут и в других случаях. Однако, если плательщик не согласен с тем, что налоговики признали стороны сделки взаимозависимыми по основаниям, отличным от указанных в п. 1 ст. 20 НК РФ, то окончательное решение в таком споре может принять только суд.

Поводом для контроля за ценами сделок служат и товарообменные (бартерные) сделки.

Товарообменными признаются операции, которые производятся но основании договора мены (ст. 567 Гражданского Кодекса РФ). По такому договору обмениваются эквивалентные по стоимости товары. То есть только товар на товар.

Определения бартерной операции в Гражданском кодексе нет. Но в соответствии с Указом президента РФ от 18 августа 1996 г. №1209 «О государственном регулировании внешнеторговых бартерных сделок» бартерная сделка имеет место если обмен происходит в других сочетаниях, , нежели товар на товар. То есть товар на услугу, услуга на услугу, работа на услугу и т. д.

Признаком товарообменных и бартерных операций является отсутствие денежных расчетов. Стороны изначально договариваются о неденежном характере расчетов. Многие эксперты считают, что если сделка изначально не была товарообменной, но потом фактически таковой стала в результате зачета, отступного или новации, то она не может считаться товарообменной.

Если между налогоплательщиком и налоговым органом возникло несогласие о признании сделки товарообменной (бартерной), то окончательное решение должен принять суд.

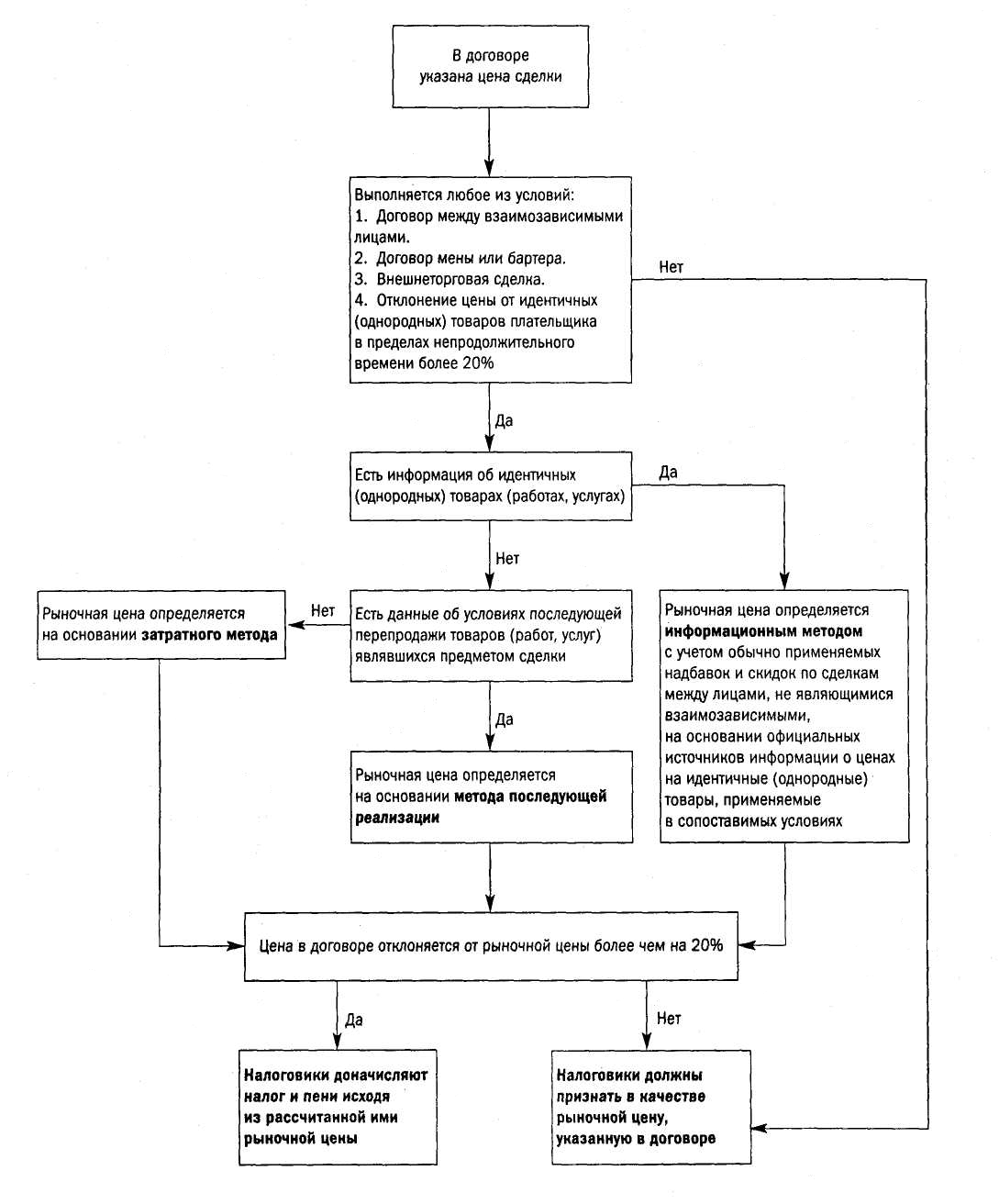

Самым распространенным поводом для ценового контроля является ситуация, при которой в течение непродолжительного времени налогоплательщик продает одну и ту же продукцию по сильно отклонившимся ценам (отклонение превышает 20%).

При наличии указанной ситуации налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты сделок были оценены по рыночным ценам на соответствующие товары (работ, услуги). При определении рыночных цен должны использоваться официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках, которые должны соответствовать реальной хозяйственной ситуации налогоплательщика, что возможно лишь в редких случаях.

Поэтому при наличии разногласий по поводу применяемых цен на товары, работы и услуги в случае доначисления налога и пени между налогоплательщиком и налоговым органом окончательное решение принимает суд.

Сложностью при выявлении 20-процентного отклонения плательщика является также понятие непродолжительного периода времени. В НК РФ оно не раскрыто. Как считают эксперты, непродолжительный период времени - это оценочное понятие. И все зависит от конкретной рыночной ситуации. В одних случаях непродолжительный период может быть определен как день, в других как налоговый период, в третьих он может определяться сроком действия гражданско-правовых договоров, заключенных налогоплательщиком, но в любом случае не может быть дольше 12 месяцев.

Порядок контроля налоговых органов за ценами на товары, работы, услуги показан на рис. 1. Как видно из схемы, чтобы доначислить налоги, проверяющим необходимо установить рыночную цену товара. Рыночная цена может быть определена тремя методами: информационным, методом последующей реализации и затратным. Суть указанных методов раскрывает ст. 40 НК РФ.

Метод последующей реализации и затратный метод являются резервными при определении рыночной цены.

При получении налогоплательщиком оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом НДС.

В налоговую базу не включается оплата, частичная оплата, полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг) в следующих случаях:

1) если длительность производственного цикла их изготовления составляет свыше шести месяцев и определение налоговой базы налогоплательщиком осуществляется по мере отгрузки таких товаров (выполнения работ, оказания услуг);

если товары, работы и услуги облагаются по налоговой ставке 0 процентов;

если товары, работы и услуги освобождены от налогообложения.

При реализации продукции (работ, услуг) с учётом субвенций (субсидий) из различных уровней бюджетов в связи с применением государственных регулируемых цен или с учётом льгот, предоставленных отдельным потребителям в соответствии с законодательством РФ, налоговая база определяется как стоимость реализованных товаров (работ, услуг), исчисленная исходя из фактических

Рис. 1. Схема действия налоговиков при определении рыночной цены

цен их реализации. Суммы субвенций (субсидий) при определении налоговой базы не учитываются.

При реализации товаров (работ, услуг) по товарообменным (бартерным) операциям, реализации товаров (работ, услуг) на безвозмездной основе, передаче права собственности на предмет залога залогодержателю при неисполнении обеспеченного залогом обязательства, при передаче товаров (работ, услуг) в счет оплаты труда в натуральной форме налоговая база определяется как стоимость указанных товаров (работ и услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ, с учетом акцизов и без включения НДС.

Необходимо отметить, что налоговая база по НДС не всегда определяется непосредственно как стоимость реализованных товаров (работ, услуг), исчисленная исходя из рыночных либо фактических цен. В зависимости от особенностей реализации товаров (работ, услуг) установлены определенные правила при формировании налоговой базы. Рассмотрим некоторые из них.

При реализации имущества, подлежащего учёту по стоимости с учётом НДС, налоговая база определяется как разница между ценой реализуемого имущества, указанной в договоре с учётом НДС и акцизов (для подакцизных товаров) и стоимостью реализуемого имущества (остаточной стоимостью с учётом переоценки).

Налоговая база |

= |

Цена продажи по договору с НДС (акцизами) |

– |

Остаточная стоимость (с учётом переоценок) с НДС |

При наличии оснований цена будет определяться не по договору, а с учётом положений ст. 40 НК РФ.

При реализации сельскохозяйственной продукции и продуктов её переработки, закупленной у физических лиц, не являющихся плательщиками НДС, по перечню, утверждаемому Правительством РФ (кроме подакцизных товаров), налоговая база определяется как разница между продажной ценой с учётом НДС и ценой приобретения этой продукции.

Налоговая база |

= |

Цена продажи с НДС |

– |

Цена приобретения |

При наличии оснований, как и в предыдущем случае, цена будет определяться с учётом положений ст. 40 НК РФ.

При реализации товаров (работ, услуг) по срочным сделкам налоговая база определяется как стоимость товаров (работ, услуг), указанная непосредственно в договоре (контракте), но не ниже их стоимости, исчисленной исходя из цен, определяемых в соответствии с положениями ст. 40 НК РФ на дату, соответствующую моменту определения налоговой базы с учётом акцизов (для подакцизных товаров) без НДС.

К срочным сделкам относятся сделки, которые предполагают поставку товаров (выполнение работ, оказание услуг) по истечении срока, установленного договором, по указанной непосредственно в этом договоре цене.

Налоговая база при реализации услуг по производству товаров из давальческого сырья (материалов) определяется как стоимость их обработки, переработки или иной трансформации с учётом акцизов (для подакцизных товаров) без НДС.

Налоговая база при реализации автомобилей, приобретенных у физических лиц для перепродажи определяется как разница между ценой продажи (с учетом положений ст. 40 НК РФ), включая НДС, и ценой приобретения указанных автомобилей.

При передаче имущественных прав необходимо учитывать некоторые особенности определения налоговой базы.

К передаче имущественных прав может относится уступка денежного требования при реализации товаров (работ, услуг), передача долей в капитале организации, реализация ценных бумаг (то есть документов, удостоверяющих имущественные права).

При уступке денежного требования, если это предусмотрено в договоре сделки, налоговая база определяется как стоимость реализуемых товаров (работ, услуг), исчисленная по правилам с. 40 НК РФ.

Если новый кредитор, получивший денежное требование, уступает его другому кредитору, то налоговая база определяется как разница между суммой дохода, полученного новым кредитором, и суммой расходов на приобретение денежного требования.

При реализации ценных бумаг, обращающихся на организованном рынке, налоговая база определяется как стоимость реализованных ценных бумаг, исчисленная исходя из фактических цен реализации на дату совершения сделки (п. 5 ст. 280 НК РФ).

Налоговая база при реализации ценных бумаг, не обращающихся на организованном рынке, определяется в соответствии с п. 6 ст. 280 НК РФ, то есть в ряде случаев с применением расчетных цен.

Имущественные права не относятся, как это следует из содержания ст. 38 НК РФ, ни к товарам, ни к работам, ни к услугам. Поэтому налоговики не вправе контролировать цены по сделкам, связанным с передачей имущественных прав.

Плательщик НДС, который осуществляет деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров определяет налоговую базу как сумму дохода, полученную им в виде вознаграждения при исполнении этих договоров.

В аналогичном порядке определяется налоговая база при реализации залогодержателем предмета невостребованного залога, принадлежащего залогодержателю в соответствии с законодательством РФ.

В данном случае налоговая база может складываться из суммы вознаграждений, дополнительной выгоды, делькредере, суммы превышения между возмещением затрат и фактически понесёнными затратами.

Вознаграждение – это стоимость услуги, оказанной посредником. Сумма вознаграждения устанавливается сторонами в договоре.

Дополнительная выгода – это сумма средств, полученных комиссионером при совершении сделки на более выгодных условиях.

В практической деятельности у комиссионера появляется дополнительный доход. Это происходит в том случае, когда комитент перечисляет комиссионеру больше средств, чем тот фактически затратил.

Дополнительная выгода, согласно ст. 992 ГК РФ делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон.

Делькредере – это плата за ручательство в исполнении сделки.

В соответствии с ГК РФ (ст. 991) комиссионер по договору комиссии может принять на себя ручательство за исполнение сделки третьим лицом.

Рассматривая порядок определения налоговой базы при исполнении посреднической деятельности, связанной с реализацией товаров (работ, услуг), необходимо помнить, что в соответствии с НК РФ (ст. 149) на операции по реализации товаров, работ, услуг, не подлежащих налогообложению, не распространяется освобождение от налогообложения за исключением посреднических услуг по реализации товаров (работ, услуг), указанных в п. 1, подпунктах 1 и 8 пункта 2 и подпункте 6 пункта 3 ст. 149 НК РФ.

Имеются особенности и при определении налоговой базы налоговыми агентами.

В соответствии со ст. 24 НК РФ налоговыми агентами признаются лица, на которых возложена обязанность по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет налогов.

Институт налоговых агентов предусмотрен и для налога на добавленную стоимость. Так, согласно ст. 161 НК РФ налоговыми агентами в части исчисления НДС признаются следующие группы лиц.

● Организации и индивидуальные предприниматели, состоящие на учете в налоговых органах, которые приобретают на территории России товары (работы, услуги) у иностранных лиц, не состоящих на учете в налоговых органах. Налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом НДС. Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму НДС.

● Лица, арендующие на территории России у органов государственной власти и управления и органов местного самоуправления федеральное имущество, имущество субъектов РФ и муниципальное имущество. В этом случае налоговыми агентами признаются арендаторы указанного имущества. Налоговая база определяется как сумма арендной платы с учетом НДС по каждому объекту арендуемого имущества. Арендаторы обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму НДС.

Пример 2.

Организация заключила договор аренды здания с городским департаментом недвижимости с 1 января текущего года, в соответствии с которым арендная плата составляет 30 000 руб. с учетом НДС в квартал. По окончании первого квартала организация выполнила свои обязательства по уплате арендной платы, удержала и внесла в бюджет НДС в сумме 4576,0 руб. (30000 руб. х 18:118). Арендная плата без НДС составила 25424,0 руб. (30000 руб. – 4576,0 руб.).

● Органы, организации и индивидуальные предприниматели, уполномоченные осуществлять на территории России реализацию конфискованного имущества, имущества, реализуемого по решению суда (в том числе при проведении процедуры банкротства в соответствии с законодательством РФ), бесхозяйных ценностей, кладов, а также ценностей, перешедших по праву наследования государству. При этом налоговая база определяется исходя из цены реализуемого имущества (ценностей) с учетом акцизов (для подакцизных товаров) без НДС. Цена устанавливается с учетом положений ст. 40 НК РФ. Налоговые агенты при реализации указанного имущества (ценностей) обязаны исчислить и внести в бюджет соответствующие суммы НДС.

● Организации и индивидуальные предприниматели, реализующие на территории России товары иностранных лиц (не состоящих на учете в налоговых органах) и осуществляющие предпринимательскую деятельность с участием в расчетах на основе договоров поручения, договоров комиссии или агентских договоров с этими иностранными лицами. В этом случае налоговая база определяется налоговым агентом как стоимость таких товаров с учетом акцизов (для подакцизных товаров) без НДС. Налоговые агенты при реализации этих товаров обязаны исчислить и внести в бюджет соответствующие суммы НДС.

При передаче товаров, выполнении работ, оказании услуг для собственных нужд, налоговая база определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен реализации идентичных (однородных) товаров (аналогичных работ, услуг), которые действовали в предыдущем налоговом периоде, а при их отсутствии – исходя из рыночных цен с учётом акцизов, без НДС.

Пример 3.

Организация занимается производством картофеля и овощей, имеет столовую, которая содержится за счет собственных средств. В третьем квартале текущего года организация передала в столовую 200 кг картофеля, 15 кг моркови и 50 кг капусты. Средняя цена реализации 1 кг овощей во втором квартале текущего года составила: картофеля – 8 рублей, моркови – 6 рублей, капусты – 5 рублей.

Стоимость овощей не включается в расходы при исчислении налога на прибыль, так как затраты на их производство не соответствуют критериям, указанным в п. 1 ст. 252 НК РФ. Таким образом, в соответствии с пп. 2 п. 1 ст. 146 НК РФ возникает объект налогообложения. Налоговая база определяется путем умножения цен реализации овощей в предыдущем налоговом периоде (втором квартале) на их количество, переданное в столовую в третьем квартале текущего года. В данном случае налоговая база будет равна:

(8 руб. х 200 кг) + (6 руб. х 15 кг) + (5 руб. х 50 кг) = 1940 руб.

Сумма начисленного в бюджет НДС составит 194 руб. (1940 руб. х 10%)

Пример 4.

Во втором квартале текущего года организация отремонтировала детский сад, который находится у неё на балансе и финансируется за счет собственных средств. В этот период аналогичные работы для сторонних лиц организация не выполняла. Рыночная цена таких работ составляет 160 800 руб. без НДС.

Расходы на ремонт включают:

- заработную плату – 32000 руб.

- материалы, использованные для ремонта, - 102 000 руб. без НДС.

Расходы на ремонт детского сада не будут учитываться при исчислении налога на прибыль, так как они осуществляются не в рамках деятельности, направленной на получение дохода. Следовательно, на рыночную цену работ необходимо начислить НДС в размере 28944 руб. (160800 руб. х 18%)

Сумма «входного» НДС, которая принимается к вычету, равна 18360 руб. (102 000 руб. х 18%).

Таким образом, организация не позднее 20 июля текущего года должна уплатить в бюджет НДС в сумме 10584 руб. (28944 руб. – 18360 руб.).

При выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов на их выполнение, включая расходы реорганизованной (реорганизуемой) организации. Моментом определения налоговой базы является последний день месяца каждого налогового периода.

Пример 5.

Организация хозяйственным способом строит склад для производственных целей. На строительство склада за четвертый квартал текущего года по состоянию на последнее число этого периода израсходовано всего средств в сумме 120 000 руб., в том числе:

- заработная плата – 20 000 руб.;

- страховые взносы во внебюджетные фонды социального назначения– 5200 руб.;

- стоимость строительных материалов – 70 000 руб.;

- амортизация строительной техники - 1300 руб.;

- другие расходы – 23 500 руб.

Таким образом, организация за четвертый квартал текущего года должна начислить НДС на сумму фактических расходов на выполнение строительно-монтажных работ в размере 25 600 руб. (120 000 руб. х 18%).

При ввозе товаров на таможенную территорию РФ налоговая база определяется как сумма таможенной стоимости товаров, таможенной пошлины и акцизов (для подакцизных товаров).

Таможенная стоимость и таможенная пошлина определяются Таможенным кодексом РФ.

При ввозе товаров, ранее вывезенных для переработки вне таможенной территории РФ, налоговая база определяется по другим правилам. В этом случае таможенный режим переработки вне таможенной территории РФ должен быть установлен до вывоза товаров с территории РФ. Налоговая база определяется как стоимость такой переработки.

При ввозе товаров на территорию РФ без таможенного оформления и таможенного контроля в соответствии с международным договором РФ налоговая база определяется как стоимость приобретённых товаров, включая затраты на доставку их до границы РФ с учётом акцизов (для подакцизных товаров).

Особенность определения налоговой базы по НДС заключается ещё и в том, что она рассчитывается с учётом сумм, связанных с расчётами по оплате товаров (работ, услуг).

В качестве сумм, связанных с расчётами по оплате товаров (работ, услуг) в налоговую базу включаются следующие поступления (ст. 162 НК РФ):

1) суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счёт увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг).

Следует отметить, что в налогооблагаемую базу включаются лишь суммы, полученные за реализованные товары (работы, услуги), когда между предприятиями имеются договорные отношения и происходит реализация. Если таких фактов нет, то суммы названного содержания облагаемого оборота не создают;

2) суммы, полученные в виде процента (дисконта) по полученным в счёт оплаты за реализованные товары (работы, услуги) облигациям и векселям, процента по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставками рефинансировании ЦБ РФ, действовавшими в периодах, за которые производится расчёт процента. Определение процента (дисконта) в целях налогообложения закреплено в ст. 43 НК РФ.

Согласно этой статье, процентами признаётся любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления);

3) суммы полученных страховых выплат по договорам страхования риска неисполнения договорных обязательств контрагентом страхователя-кредитора.

При налогообложении указанных сумм необходимо помнить, что налогооблагаемая база формируется при фактическом получении сумм. Кроме того, застрахованные обязательства должны предусматривать поставку страхователем товаров (работ, услуг), реализация которых признаётся объектом налогообложения в соответствии с НК РФ (ст. 146).

Налоговый кодекс РФ предусматривает и другие особенности определения налогооблагаемой базы (ст. 157, 1621).