Шпоры по экономике3 / 51-55

.doc|

51. Спрос на деньги – желание экономических субъектов иметь в своем распоряжении определенное количество платежных средств, которое фирмы и домашние хозяйства намерены держать у себя в данной момент времени в виде наличности. Это общая потребность рынка в наличных денежных средствах, реальный спрос на деньги (потребность в определенном запасе денег). Вытекает из двух функций денег: средства обмена и средства сохранения богатства. Количественная классическая теории денег.

Определяет спрос

на деньги с помощью уравнения

обмена Фишера

(монетаристский подход):

где

Спрос на деньги МД определяется динамикой ВВП: ВВП↑ на 3% за год, то этому темпу будет соответствовать темп спроса на деньги. Кембриджское уравнение показывает спрос на реальные кассовые остатки (РКО), т.е. с учетом изменения цен.

где

Теория предпочтения ликвидности (кейнсианский подход) выделяет три мотива, побуждающие людей хранить деньги в наличной форме – в форме ликвидных денежных остатков.

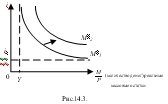

1. трансакционный мотив – для финансирования текущих сделок (transaction – сделка); 2. мотив предосторожности – для непредвиденных расходов; 3. спекулятивный мотив связан с наличием у денег альтернативной стоимости. Альтернативная стоимость хранения денег – это упущенная выгода в виде неполученных процентов, которые могли бы быть получены в случае обмена денег на менее ликвидные, но более высокодоходные финансовые активы (акции, облигации). Чем выше процент, выплачиваемый по ценным бумагам, тем меньше спрос на наличные деньги. – спекулятивный спрос. Графически изменение спроса на деньги под влиянием трансакционного мотива и мотива предосторожности изображено на рис.4.1. МД – кривая спроса на деньги.

Итак, общий спрос на деньги зависит от:

Функция спроса

на деньги

под влиянием трех рассмотренных

мотивов и факторов подразумевает

реальный спрос на деньги, т.е. с учетом

изменения цен, и имеет вид:

Рост дохода (Y↑) сдвигает МД1 вправо в положение МД2. Графически функция спроса изображена на рис. 14.3.

|

52. Предложение денег (MS) – количество денег (денежной массы), находящихся в обращении, за пределами банковской системы. Это совокупность платежных средств, обращающихся в стране в данный момент. Предложение денег регулируют центральный банк и коммерческие банки.

В модель предложения денег включены следующие переменные:

Функции обязательных резервов: 1) страхование вкладов; !2) контроль и регулирование денежной базы MB;

Денежный

мультипликатор

Данная модель показывает зависимость предложения денег (MS) от денежной базы (MB), нормы резервирования депозитов (rr) и коэффициента депонирования (cr). Денежная база (MB) обладает способностью мультипликативного воздействия на предложение денег, мощность которого характеризуется величиной денежного мультипликатора.

|

53. Избыточные резервы коммерческого банка есть разность между его общими резервами и обязательными. Избыточные резервы равны максимально возможному количеству ссуд, которые банк может выдать без изменения структуры актива, поэтому они – ссудный потенциал банка. Кредитный (ссудный) потенциал банка порождает процесс кредитной мультипликации – мультипликативное расширение банковских депозитов. Кредитная мультипликация – процесс эмиссии кредитных денег в системе коммерческих банков. Аккумулируя денежные средства, коммерческий банк выдает оставшуюся депозитную сумму после отчисления резерва в кредит другим лицам, которые, в свою очередь, депонируют ее в другом банке. Другой банк, принимая эту сумму, выполняет те же действия и т.д. Вследствие многократного депонирования общая масса безналичных денег возрастает по сравнению с первоначальным вкладом (Д) в число раз, которое показывает банковский (кредитный, депозитный) мультипликатор.

Банковский

мультипликатор (денежной экспансии)

Таким образом, количество денег в стране увеличивается, если:

Изменение объема предложения денег происходит в два этапа:

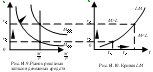

Кривая предложения денег (MS) отражает зависимость предложения денег от ставки процента (i) (рис 14.4, 14.5):

|

54. Равновесие на денежном рынке устанавливается в результате взаимодействия спроса на деньги и их предложения. В состоянии равновесия предложение денег и спрос на них равны при установившейся равновесной ставке процента, представляющей собой «цену денег»:

Графически равновесие на денежном рынке изображено на рис.14.6. Предложение денег фиксирует ЦБ на уровне М1. Равновесие на рынке обеспечивается благодаря подвижности процентной ставки. Если ставка процента r выше равновесного уровня (r2>r1), то предложение денег (М1) превышает спрос на них (М2). Экономические агенты накопившуюся денежную наличность будут обращать в другие финансовые активы: облигации, акции, срочные вклады. Высокая процентная ставка соответствует низкому курсу облигаций, поэтому выгодно скупать дешевые облигации в расчете на доход от повышения их курса в будущем вследствие снижения ставки процента (r). Банки в условиях превышения предложения денег над спросом на них будут снижать процентные ставки. Постепенно через изменение экономическими агентами структуры своих активов и понижение банками своих процентных ставок равновесие на рынке восстановится. При низкой процентной ставке процессы пойдут в обратном направлении.

Колебания равновесных значений ставки процента и денежной массы могут быть обусловлены:

Практически это отражается сдвигом кривых спроса и предложения денег.

Кривая LM – кривая равновесия на денежном рынке, на котором отражено множество состояний равновесия (спрос на деньги равен величине денежного предложения) при различном сочетании уровня дохода (Y) и уровня процентной ставки (r). Термин LM отражает это равенство (ликвидность = деньги или Liquidity Preference = Money Supply). Графически вывод кривой LM изображен на рис. 14.9, 14.10.

На рис. 14.9 рост дохода от Y1 до Y2 увеличивает спрос на деньги и, следовательно, повышает ставку процента от r1 до r2. На рис. 14.10 кривая LM показывает: чем выше уровень дохода, тем выше ставка процента. Линия LM делит экономическое пространство, на две части (рис.14.10.): во всех точках выше кривой LM предложение денег больше спроса на них (M>L); во всех точках ниже линии LM спрос на деньги выше предложения денег (M<L).

|

55. Кредит: понятие, источники, функции, виды и формы. В современной рыночной экономике сущность кредита состоит в том, что он является формой движения ссудного капитала, представляющего собой денежные средства, отдаваемые в ссуду за определенный процент. То есть кредит и ссудный капитал находятся в неразрывном единстве Кредит – это предоставление денежных средств или товаров в ссуду на условиях возвратности, срочности и оплаты в виде ссудного процента. Необходимость кредита обусловлена тем, что в национальной экономике постоянно возникают ситуации, когда у некоторых ее субъектов появляется необходимость в заемных средствах в силу недостаточности или отсутствия собственных денежных средств для достижения намеченных целей. Фирмы (предприятия) нуждаются в них для расширения своих ресурсов, обновления и расширения производственного аппарата, для обеспечения непрерывности воспроизводственного процесса и ускорения кругооборота капитала. У торговцев может возникнуть дефицит средств для закупки оптовых партий товара. Население испытывает нехватку средств для достижения определенных потребительских целей. Федеральные и местные органы власти нуждаются в кредитах для погашения существующего дефицита госбюджета и местных бюджетов, решения общеэкономических задач. В то же время у других экономических субъектов имеются временно свободные денежные средств, появившиеся в процессе движения их капитала. Предоставление их в ссуду обеспечивает собственнику доход в виде ссудного процента. В процессе возникновения и развития кредита появляются специфические фигуры: кредитора – экономического субъекта, предоставляющего на определенных условиях кредит, и заемщика, гарантирующего его возврат в установленный срок и с уплатой процента. Кредитные отношения – это отношения между субъектами рыночной экономики, возникающие в процессе предоставления и возврата кредита, выступающего в различных формах. Основные источники кредита в развитых странах: часть основного капитала, высвобождающаяся в процессе его оборота, которая постепенно образует амортизационный фонд, используемый в будущем на обновление основного капитала; часть оборотного капитала, оказывающаяся временно свободной в процессе его кругооборота в силу несовпадения сроков поступления денежных средств от продажи товаров и выплаты заработной платы; часть прибыли фирмы (предприятия), предназначенная в будущем для использования на расширение производства; часть поступлений в государственные и местные бюджеты. Они расходуются постепенно, поэтому в определенной мере временно оказываются свободными и могут быть предоставлены на возвратной основе банкам; свободные денежные средства кредитно-финансовых учреждений (разница между их доходами и расходами, образовавшаяся в течение определенного времени); часть прибыли банков, используемая в будущем на расширение кредитования; денежные средства рантье – особых экономических субъектов, не занимающихся предпринимательством и получающих доход от вложений имеющихся средств в банки и ценные бумаги. Важнейшими функциями кредита являются: перераспределительная, стимулирующая, эмиссионная. Перераспределительная функция выполняется кредитом на микро-, мезо- и макроуровнях экономики. Временно свободные денежные средства с помощью кредита перераспределяются от одних фирм (предприятий) к другим, из одних отраслей в другие, а также от различных рыночных субъектов к государству. Кредит обеспечивает внутриотраслевое, межотраслевое, внутрирегиональное и межрегиональное перераспределение временно свободных денежных средств. На макроуровне посредством кредита перераспределяются ВВП и национальный доход. Стимулирующая функция проявляется в том, что необходимость возврата заемной суммы с процентом побуждает заемщика использовать ее более рационально и эффективно, стимулирует его к экономии издержек производства, трансакционных издержек и максимизации прибыли. Эмиссионная функция кредита состоит в том, что коммерческие банки, используя помещенные у них депозиты, для предоставления кредитов осуществляют эмиссию безналичных денег. Предоставленные кредиты или часть их зачисляются на счета клиентов (в других банках, отделениях того же банка или в том же банке), образуя вторичные депозиты. Рост вкладов, расширение кредитов и мультипликация депозитов ведут к росту чековой эмиссии, т.е. идет процесс создания новых денег, а рост объемов кредитов ведет к росту денежной массы. В свою очередь Центральный банк, кредитуя коммерческие банки и правительство, осуществляет эмиссию наличных денег. В процессе реализации эмиссионной функции кредита не только увеличивается денежная масса в экономике, но и изменяется, ее структура. Налично-денежный платежный оборот вытесняется безналичным. В рыночной экономике многообразны формы кредита. Основной из них является банковский кредит – кредит в виде денежных ссуд, который предоставляют коммерческое банки и другие финансовые учреждения фирмам (предприятиям), населению, государству, иностранным клиентам. Коммерческий кредит – кредит, предоставляемый продавцом товара (услуги) покупателям в виде отсрочки платежа Потребительский кредит – кредит, предоставляемый с рассрочкой платежа за покупку товаров длительного пользования, на капитальный ремонт индивидуальных жилых домов, на хозяйственное обзаведение некоторых категорий граждан. Государственный кредит – форма кредита, при которой государство является кредитором или заемщиком. Международный кредит – кредит, предоставляемый в товарной или денежной форме заемщику кредитором из другой страны. Кредиты рефинансирования это: внутридневный кредит, предоставляемый в течение операционного дня; кредит «овернайт» – кратковременный кредит, предоставляемый «с вечера на утро» под процентную ставку, устанавливаемую ЦБ России ежедневно. Обеспечением этих видов кредитов выступают государственные ценные бумаги; ломбардный кредит – кредит, который коммерческий банк может получить в любой момент под залог государственных ценных бумаг и первоклассных товарных векселей. Процентная ставка по ломбардным кредитам выше официальной ставки рефинансирования, чтобы было меньше необоснованных обращений коммерческих банков за кредитными ресурсами. Для продажи ломбардных кредитов с апреля 1996 г. используются кредитные аукционы ЦБ РФ.

|