Анализ эффективности деятельности гостиницы «Звездная»

Основной целью управления экономико-финансовой подсистемой предприятия является обеспечение достоверного и непрерывного финансового и бухгалтерского учета деятельности предприятия, своевременная подача отчетной документации органам государственного управления и статистики.

Основными источниками информации для анализа финансового состояния гостиницы служат финансовый отчет, отчеты о финансовых результатах (см. приложение 5,6).

На основании финансовой отчетности гостиницы «Звездная» следует отметить, что в 2007 году гостиница получила чистую прибыль в размере 10 тыс. грн., доход от реализации продукции (товаров, работ, услуг) составил 7438,0 тыс. грн. Затраты гостиницы составили 6236 тыс. грн., в том числе материальные затраты, затраты на оплату труда, отчисления на социальные мероприятия, амортизацию и другие операционные затраты. Среднесписочная численность работников за отчетный период составила 40 человек, в данный период на работу было принято 5 человек, а текучесть кадров (по собственному желанию, уволено за прогул и другие нарушения трудовой дисциплины) – 7 человек. Фонд оплаты труда составил 527,7 тыс. грн.

В 2008 году гостиница функционировала нерентабельно, о чем свидетельствуют убытки в конце отчетного периода. Предприятие не получило запланированную чистую прибыль, одной из причин чего послужила кризисная ситуация в стране, уменьшение числа туристов в Крым. Доход от реализации продукции уменьшился и составил 4956,0 тыс. грн. Среднесписочная численность работников в данном году составила 45 человек, а фонд оплаты труда – 444,9 тыс. грн.

В 2009 году предприятие работало рентабельно, результатом финансово-хозяйственной деятельности гостиницы является получение прибыли, при этом затраты предприятия значительно сократились по сравнению с прошлым годом и составили 1810 тыс. грн. Среднесписочная численность работников на 01.01.2009 год – 55 человек с месячным фондом заработной платы в размере 112226 грн. (см. приложение 7).

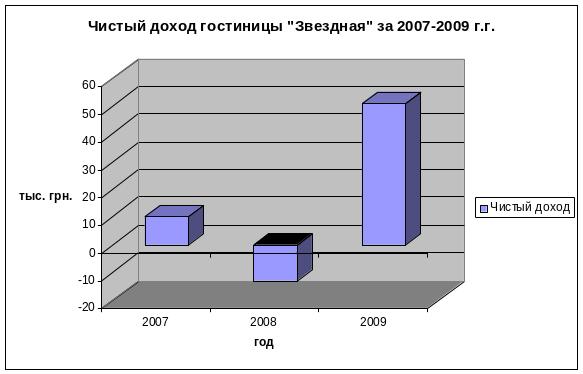

Чистый доход, полученный гостиницей «Звездная» на протяжении 2007-2009 г.г. графически можно представить в виде схемы (см. рис. 2.1.)

Рис. 2.1. Чистый доход гостиницы за 2007-2009 г.г.

Проанализировав рис. 2.1., можно сделать вывод о том, что предприятие на протяжении данного времени работает рентабельно, за исключением 2008 года. На деятельность предприятия в данный период оказала влияние кризисная ситуация, присущая Украине, которая привела к сокращению количества туристических потоков в Украину, в частности, в Крым, снижению доходности населения за счет сокращения заработной платы, соответственно, снижению цен на услуги гостиницы, которые снизились по сравнению с прошлым годом на 2-5 %.

Расходы гостиницы за 2007-2009 г.г. можно представить в виде сравнительной таблицы (см. табл. 2.5.).

Таблица 2.5.

Расходы гостиницы за 2007-2009 г.г. (тыс. грн.)

Расходы гостиницы |

Год |

||

2007 г. |

2008 г. |

2009 г. |

|

Материальные затраты |

5259 |

3033 |

1030 |

Затраты на оплату труда |

528 |

361 |

461 |

Отчисления на социальные мероприятия |

188 |

160 |

169 |

Амортизация |

282 |

233 |

108 |

Другие операционные затраты |

174 |

209 |

42 |

Итого |

6431 |

3996 |

1810 |

Из таблицы 2.5. видно, что расходы предприятия значительно сократились в 2009 году, существенно сократились затраты на материалы, другие операционные затраты. Затраты на оплату труда увеличились по сравнению с прошлым годом, что связано с увеличением среднесписочной численности работников (в 2008 г. 45 человек, в 2009 г. – 55 человек).

Динамика численности персонала гостиницы «Звездная», а также фонд оплаты труда за год представлены в виде таблицы (см. табл. 2.6.)

Таблица 2.6.

Среднесписочная численность штатных работников по гостинице «Звездная» за 2007-2009 г.г.

Годы |

Среднесписочная численность работников (чел.) |

Фонд оплаты труда на год (тыс. грн.) |

2007 |

40 |

528 |

2008 |

45 |

361 |

2009 |

55 |

461 |

В 2008 году, в связи с кризисной ситуацией, сумма надбавок и доплат была уменьшена, что, соответственно, отразилось на фонде оплаты труда работников за отчетный период.

Более детальный горизонтальный и вертикальный анализ для выявления общей характеристики финансовых показателей, определение их динамики и отклонения за отчетный период проведем по следующим группам показателей:

Показатели, характеризующие состояние основных средств:

1.1. Фондоотдача = годовая выручка / стоимость основных средств.

Фо 2007 = 6213,0 / (8955+8320) / 2) = 0,71

Фо 2008 = 4130 / (9043) = 0,46

Фо 2009 = 1807 / (8955+8320) / 2) = 0,21

1.2. Фондоемкость = стоимость основных средств / годовая выручка.

Фе 2007 = (8955+8320) / 2) / 6213,0 = 1,39

Фе 2008 = (9043) / 4130= 2,19

Фе 2009 = (8955+8320) / 2) / 1807 = 4,78

1.3. Коэффициент обновления основных фондов = стоимость введенных основных фондов / стоимость на конец периода.

Ко 2007 = (8320 – 8955) / 8320 = -0,08

Ко 2008 = (9043) / 9043 = 1

Ко 2009 = (8320 – 8955) / 8320 = - 0,08

1.4. Коэффициент выбытия основных фондов = стоимость выбывших основных фондов / стоимость основных фондов на начало года.

Кв 2007 = (8955-8320) / 8955 = 0,07

Кв 2008 = (9043) / 9043 = 1

Кв 2009 = (8955-8320) / 8955 = 0,07

1.5.Коэффициент износа = сумма износа / первоначальная стоимость основных фондов.

Киз 2007 = 1471 / 8320 = 0,18

Киз 2008 = 1660 / 9043 = 0,18

Киз 2009 = 1471 / 8320 = 0,18

1.6. Показатель фондовооруженности труда = среднегодовая стоимость основных фондов / среднесписочная численность работников.

Фво 2007 = ((8955+8320) / 2) / 40 = 215,94 грн./чел.

Фво 2008 = (9043) / 45 = 200,96 грн./чел.

Фво 2009 = ((8955+8320) / 2) / 55 = 157,05 грн./чел.

Проанализировав полученные показатели, можно сделать вывод о том, что показатели деятельности гостиницы удовлетворительные, однако низок коэффициент обновления основных фондов и коэффициент износа. Неудовлетворительное значение имеет показатель фондовооруженности труда, поскольку отклонение 2009г. от 2008 г. составило -43,91.

2. Показатели, характеризующие эффективность использования материальных затрат:

2.1. Материалоотдача = выручка / сумма материальных затрат.

Мо 2007 = 6213 / 5259 =1,18

Мо 2008 = 4130 / 3033 = 1,36

Мо 2009 = 1807 / 1030 = 1,75

Из данных расчетов следует, что показатель материалоотдачи находится в пределах допустимых величин. Отклонение 2009 г. от 2008 г. составило + 0,39.

3. Анализ ликвидности и платежеспособности баланса:

3.1. Коэффициент абсолютной ликвидности = абсолютно ликвидные активы / краткосрочные обязательства.

К ал 2007 = 5 / (479) = 0,01

К ал 2008 = 12 / (32) = 0,38

К ал 2009 = 5 / (479) = 0,01

3.2. Коэффициент быстрой ликвидности = быстро реализуемые активы / краткосрочные обязательства.

К бл 2007 = (5+509) / 479 = 1,07

К бл 2008 = (12+271) / 32 = 8,84

К бл 2009 = (509+271) / 479 = 1,6

3.3. Коэффициент текущей ликвидности = текущие активы / краткосрочные обязательства.

Ктл 2007 = (5+509+9) / 479 = 1,09

Ктл 2008 = (12+271) / 32 = 8,84

Ктл 2009 = (5+509+9+12+271) / 479 = 1,68

На основании проведенных расчетов, можно сделать вывод, что низкие показатели ликвидности предприятия свидетельствуют о неплатежеспособности предприятия, что может свидетельствовать о недостатке денежных средств.

4. Показатели финансовой устойчивости:

4.1. Коэффициент автономии = собственный капитал / общая сумма капитала.

Кавт 2007 = 8320/8843 = 0,94

Кавт 2008 = 9094/9334 = 0,97

Кавт 2009 = 9094/9334 = 0,97

4.2. Коэффициент заемных и собственных средств = обязательства / собственные средства.

Кзс 2007 = 523/8320 = 0,06

Кзс 2008 = 240/9094= 0,03

Кзс 2009 = 523/9094 = 0,06

4.3. Коэффициент финансовой зависимости = 1 / коэффициент автономии.

Кфз 2007 = 1/0,94 = 1,06

Кфз 2008 = 1/0,97 = 1,03

Кфз 2009 = 1/0,97 = 1,03

Из проведенных расчетов видно, что коэффициенты автономии и финансовой зависимости находятся в допустимом пределе изменения величин и отклонение по сравнению с прошлым годом не значительно.

5. Показатели состояния оборотных средств:

5.1. Коэффициент обеспеченности материальными запасами = собственные оборотные средства / материальные запасы.

Ко 2007 = 523 / (9) = 58,1

Ко 2008 = 291 / (8) = 36,4

Ко 2009 = 240 / (12) = 20

5.2. Коэффициент маневренности функционального капитала = материальные запасы / собственные оборотные средства.

Кмк 2007 = 9/523 = 0,02

Кмк 2008 = 8/291 = 0,03

Кмк 2009 = 12/240 = 0,05

5.3.Коэффициент маневренности собственных средств = собственные оборотные средства / собственный капитал.

Кмс 2007 = 523/8320 = 0,06

Кмс 2008 = 291/9094 = 0,03

Кмс 2009 = 240/8320 = 0,03

Из расчетов следует, что коэффициент обеспеченности материальными запасами находится на высоком уровне, а коэффициент маневренности функционального капитала и собственных средств достаточно низок.

6. Коэффициенты состояния основных средств:

6.1. Индекс постоянного актива = необоротные активы / собственные средства.

Ипа 2007 = 8320/8320 = 1

Ипа 2008 = 9043/9094 = 1

Ипа 2009 = 8320/9094 = 0,91

6.2.Коэффициент реальной стоимости имущества = (стоимость средств производства + материальные запасы + незавершенное производство + малоценные быстроизнашиваемые предметы) / общая сумма капитала.

Крс 2007 = (8320+9) / 8843 = 0,94

Крс 2008 = (9043+8) / 9094 = 0,98

Крс 2009 = (9043) / 9094 = 0,97

6.3. Коэффициент накопления амортизации = сумма износа основных средств и нематериальных активов / первоначальная стоимость основных средств и нематериальных активов.

Кна 2007 = 1471 / 9791 = 0,15

Кна 2008 = 1660 / 10703 = 0,15

Кна 2009 = 1471 / 10703 = 0,14

Из расчетов следует, что для предприятия характерен низкий уровень накопления амортизации.

7. Показатели деловой активности:

7.1. Коэффициент оборачиваемости активов = выручка от реализации / среднегодовая стоимость активов.

Кна 2007 = 6213 / ((8955+8320+918+523)/2) = 0,66

Кна 2008 = 4130 / ((9043+291)/2) = 0,88

Кна 2009 = 1807 / ((9043+291)/2) = 0,40

7.2. Коэффициент оборачиваемости собственных средств = выручка от реализации / среднегодовая стоимость собственных средств.

Ксс 2007 = 6213 / ((9960+9791)/2) = 0,63

Ксс 2008 = 4130 / 10703 = 0,39

Ксс 2009 = 1807 / ((9960+9791)/2) = 0,18

7.3. Коэффициент оборота основных средств = выручка от реализации / среднегодовая стоимость основных средств.

Кос 2007 = 6213 / ((8808+8320)/2) = 0,72

Кос 2008 = 4130 / 9094 = 0,45

Кос 2009 = 1807 / ((8808+8320)/2) = 0,21

Из расчетов видно, что коэффициенты оборота средств находятся на допустимом уровне, что положительно отражается на деятельности предприятия.

8. Показатели рентабельности.

Для оценки эффективности финансово-производственной деятельности предприятия широко используется показатели рентабельности. Рентабельность предприятия отражает степень прибыльности его деятельности в исследовании уровней и динамики финансовых коэффициентов рентабельности и оборачиваемости, которые являются относительными финансовыми показателями деятельности предприятия.

8.1. Рентабельность активов по чистой прибыли = чистая прибыль / среднегодовая стоимость активов.

Ра 2007 = 10 / ((8955+8320+918+523)/2) = 0,001

Ра 2008 = -13 / ((9043+291)/2) = -0,003

Ра 2009 = 51 / ((9043+291)/2) = 0,01

8.2. Рентабельность собственного капитала = чистая прибыль / среднегодовая стоимость собственного капитала.

Ра 2007 = 10 / ((9960+9791)/2) = 0,001

Ра 2008 = -13 / 10703 = - 0,001

Ра 2009 = 51 / ((9960+9791)/2) = 0,005

8.3. Рентабельность основной деятельности = чистая прибыль / выручка от реализации.

Род 2007 = 10 / 6213 = 0,001

Род 2008 = -13 / 4130 = - 0,003

Род 2009 = 51 / 1807 = 0,028

8.4. Рентабельность издержек = чистая прибыль / затраты.

Ризд 2007 = 10 / 6431 = 0,002

Ризд 2008 = -13 / 3996 = - 0,003

Ризд 2009 = 51 / 1810 = 0,028

8.5. Рентабельность производства = чистая прибыль / (стоимость основных фондов + величина оборотных средств).

Рп 2007 = 10 / (9791+523) = 0,009

Рп 2008 = -13 / (10703+291) = 0,001

Рп 2009 = 51 / (9791+523) = 0,005

Проанализировав полученные данные, можно сделать вывод о том, что в 2007 году деятельность предприятия находилась на высоком уровне, о чем свидетельствуют положительные показатели рентабельности. В 2008 и 2009 годах, несмотря на кризисную ситуацию, предприятие имеет невысокие, но допустимые показатели деятельности.

На основании рассчитанных показателей, финансовое состояние гостиницы в настоящее время является удовлетворительным.

Однако для его повышения необходимо разработать комплекс мероприятий по улучшению функционирования предприятия в дальнейшем. Например, мероприятиями по улучшению могут быть:

увеличение ликвидности гостиницы, для чего необходимо увеличить объем оборотных активов, для того, чтобы предприятие смогло покрывать свои текущие обязательства; увеличение оборотных активов следует осуществить путем увеличения чистой реализованной стоимости и денежных средств и их эквивалентов;

для повышения платежеспособности необходимо увеличить собственные средства, чтобы предприятие не зависело от заемных средств, для чего необходимо увеличить собственный капитал и снизить непокрытые убытки;

необходимо повысить деловую активность для большей скорости оборачиваемости финансовых ресурсов, для чего следует повысить чистую выручку от реализации услуг, необходимо увеличить производство и реализацию услуг;

для более эффективного вложения средств в предприятие и рационального их использования необходимо повысить рентабельность предприятия за счет увеличения активов и собственного капитала.

Таким образом, для реализации данных предложений необходима правильная маркетинговая стратегия, повышение уровня квалификации персонала.