4. Рассмотрим полученную в пункте 1 аналитическую группировку представленную в таблице 7.

Таблица 7.

Аналитическая группировка предприятий по стоимости основных средств

Стоимость основных средств, тыс.р. |

Число предприятий |

Среднее значение затрат на производство продукции, тыс.р. |

3197 – 4903,5 |

5 |

5391,2 |

4903,5 – 6610 |

6 |

5220,3 |

6610 – 8316,5 |

6 |

8045,3 |

8316,5 – 10023 |

2 |

8195 |

10023 – 11729,5 |

5 |

9500,8 |

11729,5 – 13436 |

4 |

9897,5 |

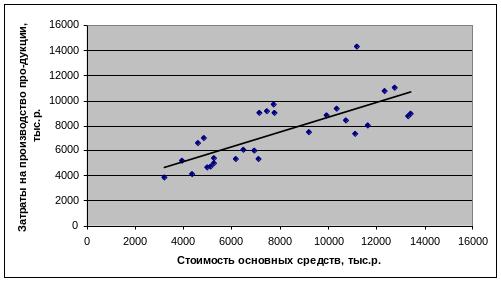

Очевидно, что с увеличением стоимости основных средств затраты на производство продукции пропорционально увеличиваются, что позволяет говорить о возможном наличии линейной связи.

Построим график зависимости результативного признака от факторного:

Рис. 1. График зависимости затрат на производство продукции от стоимости основных средств (поле корреляции)

Изучая графическое представление исходных данных можно предположить наличие линейной связи между признаками.

Построим уравнение регрессии для линейной зависимости. Уравнение имеет вид:

![]()

Для оценки параметров регрессии используется метод наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака у от теоретических значений ŷx при тех же значениях фактора x минимальна.

Система нормальных уравнений записывается следующим образом:

![]()

Таблица 16

Расчет параметров уравнения линейной регрессии

Предприятие |

Стоимость основных средств, тыс.р., х |

Затраты на производство продукции, тыс.р., у |

х2 |

yх |

1 |

4616 |

6661 |

21307456 |

30747176 |

2 |

5281 |

4994 |

27888961 |

26373314 |

3 |

11113 |

7361 |

123498769 |

81802793 |

4 |

4358 |

4157 |

18992164 |

18116206 |

5 |

9208 |

7527 |

84787264 |

69308616 |

6 |

9946 |

8863 |

98922916 |

88151398 |

7 |

13318 |

8779 |

177369124 |

116918722 |

8 |

7116 |

5345 |

50637456 |

38035020 |

9 |

12768 |

11074 |

163021824 |

141392832 |

10 |

7447 |

9147 |

55457809 |

68117709 |

11 |

7766 |

9025 |

60310756 |

70088150 |

12 |

6185 |

5382 |

38254225 |

33287670 |

13 |

3197 |

3885 |

10220809 |

12420345 |

14 |

11176 |

14338 |

124902976 |

160241488 |

15 |

3945 |

5229 |

15563025 |

20628405 |

16 |

5139 |

4724 |

26409321 |

24276636 |

17 |

4845 |

7024 |

23474025 |

34031280 |

18 |

5268 |

5441 |

27751824 |

28663188 |

19 |

11660 |

8056 |

135955600 |

93932960 |

20 |

4991 |

4692 |

24910081 |

23417772 |

21 |

10728 |

8404 |

115089984 |

90158112 |

22 |

10342 |

9345 |

106956964 |

96645990 |

23 |

13436 |

8967 |

180526096 |

120480612 |

24 |

6928 |

6015 |

47997184 |

41671920 |

25 |

12330 |

10770 |

152028900 |

132794100 |

26 |

7736 |

9687 |

59845696 |

74938632 |

27 |

7130 |

9053 |

50836900 |

64547890 |

28 |

6485 |

6089 |

42055225 |

39487165 |

Итого |

224458 |

210034 |

2064973334 |

1840676101 |

![]()

Решая систему нормальных уравнений, находим параметры уравнения регрессии, которое будет иметь следующий вид:

![]()

Оценка тесноты

связи между признаками осуществляется

с помощью коэффициента линейной парной

корреляции - rx,y. Он может быть

рассчитан по формуле:

![]() .

Кроме того, коэффициент линейной парной

корреляции может быть определен через

коэффициент регрессии а1:

.

Кроме того, коэффициент линейной парной

корреляции может быть определен через

коэффициент регрессии а1:

![]() .

.

Показатель |

Стоимость основных средств(х) |

Затраты на производство продукции (у) |

Средняя величина |

7950,82 |

7369,4 |

Мода |

6610 |

5091,14 |

Медиана |

7463,25 |

7369,4 |

Размах вариации |

10239 |

10453 |

Среднее линейное отклонение |

2542,34 |

1991,08 |

Среднее квадратическое отклонение |

2915,25 |

2351,27 |

Коэффициент вариации (%) |

36,66 |

31,91 |

![]()

Оценку статистической значимости коэффициента линейной парной корреляции в генеральной совокупности проведем с помощью -статистики Стьюдента.

Выдвигаем гипотезу

Но о статистически незначимом отличии

показателя от нуля:

![]() = 0.

= 0.

![]() для числа степеней

свободы

для числа степеней

свободы

![]() и

и

![]() составит 2,07.

составит 2,07.

Для проверки гипотезы о незначимом отличии от нуля используется следующий критерий:

![]() ,

,

где ryx - оценка коэффициента корреляции, полученная по наблюдаемым данным;

r – стандартная ошибка коэффициента корреляции ryx.

Для линейного парного уравнения регрессии:

![]() .

.

![]()

![]()

Фактическое значения t – статистики превосходит табличные показания:

![]()

поэтому гипотеза

Hо отклоняется, т.е

![]() не случайно отличается от нуля, а

статистически значим.

не случайно отличается от нуля, а

статистически значим.

По результатам расчетов можем сделать следующий вывод: связь между признаками прямая и слабая. При увеличении факторного признака на 1 от своей средней значение результативного признака увеличивается на 0,5909 от своей средней. Влияние неучтенных факторов составляет 2764,3 тыс.р.

Задача 2.7.

По следующим данным определите балансирующую статью производства, млрд. р.

Показатель |

Цена, млрд. р. |

Валовый выпуск товаров и услуг в основных ценах |

1420 |

Промежуточное потребление |

650 |

Налоги на продукты и импорт |

1300 |

Субсидии на продукты и импорт |

120 |

Решение.

Данные показатели характеризуют счет производства, балансирующей статьей которого является валовой внутренний продукт (ВВП)

ВВП = Валовой выпуск товаров и услуг (1420) + Налоги (1300) - Промежуточное потребление (650) – Субсидии (120) = 1950 млрд.руб.

Задача 2.17.

В механическом цехе за отчетный период отработано 168252 станко-ч. при плане 172000 станко-ч. Фактическая выработка на 1 станко-ч. составила 52 р. при плане 50 р.

Определите показатели интенсивной, экстенсивной и интегральной загрузки оборудования.

Решение.

Коэффициент экстенсивного использования основных фондов (Кэкст) характеризует уровень использования активной части основных производственных фондов по времени

Кэкст = Тф/Тр,

где Тф – фактическое время работы машин и оборудования, ч;

Тр – режимный фонд времени работы машин и оборудования, ч.

Кэкст = 168252/172000 = 0,978

Коэффициент интенсивного использования (Кинт) характеризует уровень использования машин и оборудования по мощности:

Кинт = Пф / Пв,

где Пф – фактическая производительность основного технологического оборудования (ед. продукции/час);

Пв – технически обоснованная производительность машин и оборудования (ед. продукции/час).

Кинт = 52/50 = 1,04

Интегральный коэффициент использования (Кинтегр) комплексно характеризует эксплуатацию оборудования по времени и мощности. Данный коэффициент определяется по формуле

Кинтегр = Кинт × Кэкст

Кинтегр = 1,04 × 0,978 = 1,017

Задача 2.27.

Имеются следующие данные о численности и естественном движении населения области:

Показатель |

Отчетный год |

Численность на начало года, тыс.чел. |

1455 |

Численность на конец года, тыс.чел. |

1466 |

Число родившихся, чел. |

13400 |

Число умерших, чел. |

21600 |

Рассчитайте коэффициенты рождаемости, смертности, естественного прироста, оборота населения.

Решение.

Основными относительными показателями естественного движения населения являются: коэффициент рождаемости; коэффициент смертности; коэффициент естественного прироста и оборота населения. Все эти коэффициенты рассчитываются на 1000 человек населения, т. е. в промилле (°/00).

Коэффициент рождаемости:

![]()

![]() - число родившихся;

- число родившихся;

![]() - среднегодовая

численность населения

- среднегодовая

численность населения

![]() тыс. чел.

тыс. чел.

![]() или 9 чел./1000 жителей

(число родившихся на 1000 чел.)

или 9 чел./1000 жителей

(число родившихся на 1000 чел.)

Коэффициент смертности:

![]()

![]() - число умерших.

- число умерших.

![]() или 15 чел./1000 жителей

(число умерших на 1000 чел.)

или 15 чел./1000 жителей

(число умерших на 1000 чел.)

Коэффициент естественного прироста населения рассчитывается по формуле:

![]() или Кест.пр

= Кр

– Ксм

или Кест.пр

= Кр

– Ксм

Положительный коэффициент характеризует естественный прирост населения, отрицательный – убыль населения.

Кест.пр = 9,175 – 14,789 = -5,614 ‰

Коэффициент естественного оборота населения показывает число родившихся и умерших на 1000 человек населения в среднем за год

![]()

Где N+M – оборот населения.

![]() ‰

‰

Задача 2.31.

По исходным данным, приведенным в таблице, рассчитать показатели: среднее списочное число рабочих, среднее явочное число рабочих, коэффициент использования списочного числа рабочих.

Показатели |

Величина |

Отработано рабочими, чел.-дней |

47360 |

Целодневные простои, чел.-дней |

520 |

Всего неявок на работу, чел.-дней |

21805 |

Количество рабочих дней |

128 |

Установленная продолжительность рабочего дня |

8,2 |

Решение.

Для расчета средней списочной численности работников необходимо календарный фонд времени разделить на число календарных дней рассматриваемого периода

Календарный фонд состоит из человеко-дней явок на работу и неявок на работу по всем причинам

![]()

Согласно постановлению Правительства РФ от 11 апреля 2003 г. № 213 «Об особенностях порядка исчисления средней заработной платы»

Календарные дни = 1,4 * рабочие дни.

Календарные дни = 1,4* 128 = 179 дней

![]() чел.

чел.

Среднее явочное число рабочих определяется как отношение числа явок на работу за все дни отчетного периода к числу рабочих дней предприятия за тот же период

![]() чел.

чел.

Для характеристики уровня использования трудовых ресурсов исчисляется коэффициент использования средней списочной численности рабочих, который определяется как частное от деления среднего числа фактически работавших на их среднесписочную численность, рассчитанную за дни работы предприятия

Кисп.ср.сп.числ. = 370/386 = 0,96

Задача 2.39.

Имеются следующие сведения о реализации продукции за отчетный год, тыс.р.:

Показатель |

По плану |

Фактически |

Полная себестоимость |

786 |

811,1 |

Выручка от реализации |

1038,4 |

1064,2 |

Определите отклонение фактической суммы прибыли от плановой: общее и вследствие изменения структуры затрат и уровня рентабельности продаж.

Решение

Прибыль от реализации продукции рассчитывается как разность между выручкой от ее продажи и затратами на производство и реализацию, включаемыми в себестоимость продукции.

№ |

Показатель |

По плану |

Фактически |

1 |

Полная себестоимость |

786 |

811,1 |

2 |

Выручка от реализации |

1038,4 |

1064,2 |

3 |

Прибыль (2 – 1) |

252,4 |

253,1 |

Общее отклонение фактической суммы прибыли от плановой составит:

ΔР = 253,1 – 252,4 = 0,7 тыс. р.

Влияние изменения себестоимости продукции определяется путём сравнения полной фактической себестоимости с планов, пересчитанной на фактическую реализацию.

ΔРs = Sp1– Sрпл × (Nр1/ Nрпл),

где ΔРs – отклонение фактической суммы от плановой в результате изменения себестоимости реализованной продукции;

Sрпл – плановая полная себестоимость реализованной продукции;

Sp1 – фактически полная себестоимость реализованной продукции;

Nр1 – выручка от реализацию продукции за отчётный год в действующих ценах;

Nрпл – выручка от реализацию продукции за отчётный год в ценах, принятых в плане.

ΔРs = 811,1 – 786 × (1064,2/ 1038,4) = 5,6 тыс.р.

Расчёт влияния изменения цен на изменение прибыли определяется разностью между фактической реализацией фактического объёма продукции и скорректированной плановой реализацией фактического объёма продукции.

ΔРN = Np1– Nрпл × (Sр1/ Sрпл)

ΔРN = 1064,2– 1038,4 × (811,1/ 786)=-4,9 тыс.р.