Финансовые результаты деятельности предприятия

Финансовый капитал предприятия

Каждое предприятие является элементом экономической системы, взаимодействует с другими предприятиями, бюджетами различных уровней и другими субъектами. Финансовые отношения с предприятием возникают в процессе формирования и использования собственных и заемных финансовых ресурсов для обеспечения производственно-хозяйственной деятельности и осуществления социальной политики.

Управление финансами предприятия представляет собой систему принципов, методов и приемов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей предприятия. Объектом управления являются денежные ресурсы, в том числе их размеры, источники формирования, отношения, складывающиеся в процессе формирования и использования. Результаты управления проявляются в денежных потоках, то есть в величине и сроках, протекающих между предприятием и бюджетами, собственниками капитала и другими субъектами. [8]

Основными источниками, обеспечивающими финансовое управление предприятием, являются:

• бухгалтерская отчетность;

• оперативная отчетность финансовых служб предприятия;

• сообщения финансовых органов;

• информация банковской системы и др.

Условием функционирования предприятия является ограниченность финансовых ресурсов по отношению к возможности их использования. Поэтому задача обеспечения финансовых потребностей предприятия рассматривается и как стратегическая, и как тактическая.

Состав финансового капитала предприятия представлен на рис. 4 Собственный капитал предприятия состоит из взносов учредителей (уставный или складочный капитал), накопленных предприятием собственных средств, в том числе резервного фонда, и средств целевого финансирования, поступивших в виде ассигнований, дотаций, взносов, пожертвований. Формирование уставного капитала может сопровождаться получением дополнительного дохода при первичном размещении акций по ценам, превышающим номинал (эмиссионного дохода).

Накапливаемый предприятием собственный капитал имеет три источника. Основной — прибыль от производственной и финансовой деятельности. Она накапливается в виде резервного капитала, нераспределенной прибыли прошедшего и отчетного периодов и фондов накопления. Второй источник амортизационные отчисления. Амортизационные отчисления являются одним из источников формирования фондов накопления. Третий источник - увеличение стоимости основного капитала фирмы при переоценке основных фондов. Причина возникновения — инфляция.

Р ис.

4. Состав финансового капитала предприятия

ис.

4. Состав финансового капитала предприятия

Резервный фонд создается предприятием за счет прибыли для покрытия убытков предприятия, а также для погашения облигаций и выкупа собственных акций в случае отсутствия иных средств. Для иных целей резервный фонд не может быть использован. Его образование обязательно для акционерных обществ и предприятий с иностранным капиталом (не менее 15% уставного капитала). Фонд накопления образуется за счет прибыли, амортизационных отчислений и поступлений средств от реализации основных фондов. Его цель – приобретение нового основного и оборотного капитала. Добавочный капитал формируется при переоценке основных фондов. Заемный капитал предприятия образуется за счет долгосрочных кредитов банков и эмиссии облигаций.

Итак, как видно на рис. 4, финансовый капитал предприятия является единственным источником покрытия потребностей предприятия в финансовых ресурсах. Другие источники порывают краткосрочные потребности предприятия. Они также могут быть как собственными, так и заемными. Собственные средства предприятия для покрытия краткосрочных потребностей составляют выручка от реализации и внереализованные доходы, устойчивые пассивы, выручка от реализации имущества. В составе выручки наибольшее значение в отношении направления использования имеют прибыль и амортизационные отчисления.

Помимо средств от производственной деятельности, источниками собственных финансовых ресурсов являются также средства от финансовой деятельности. Часть этих средств (поступления от размещения акций на первичном рынке) образует финансовый капитал. Другая часть (дивиденды и проценты по ценным бумагам других предприятий и государства, страховое вознаграждение, поступления с валютных счетов при падении курса рубля) может использоваться как источник средств краткосрочного назначения.

Основными видами заемных средств краткосрочного назначения для предприятий РФ являются краткосрочные кредиты банков и иных кредитных организаций и коммерческие кредиты, оформленные в виде простых векселей. Создание любого хозяйствующего субъекта предполагает формирование ресурсов, необходимых для начала экономической деятельности. Величина создаваемых ресурсов отражается в уставе предприятия и называется уставным капиталом.

Уставный капитал представляет собой сумму вкладов учредителей предприятия. В качестве вкладов в уставный капитал могут использоваться денежные средства, элементы основных фондов, материальные ценности, ценные бумаги, интеллектуальная собственность учредителей. Стоимость всех вкладов оценивается учредителями в рублях по курсу на дату, согласованную учредителями. Аналогично учитываются валютные вклады. Государство устанавливает минимальный размер уставного фонда для предприятий различных организационно-правовых форм. Следует отметить, что государство не только нормирует минимальный размер уставного фонда, но и порядок его формирования принципы изменения. [1]

Анализ финансового состояния предприятия

Финансовое состояние предприятия является комплексным понятием. Оно характеризуется системой показателей, отражающих реальные и потенциальные финансовые возможности строительной организации. В условиях рынка знание финансового состояния превращается из формального момента в определяющий деятельность строительных организаций. [5]

Финансовый анализ призван дать ответы на следующие вопросы:

Каков риск финансовых отношений с партнерами и ожидаемая доходность?

Как риск и доходность будут изменяться в перспективе?

Каковы основные направления улучшения финансового состояния предприятия?

Необходимая информация для анализа финансового состояния предприятия содержится в финансовой отчетности, аудиторских заключениях, оперативном бухгалтерском учете и других источниках.

Основными формами финансовой (бухгалтерской) отчетности предприятий РФ являются:

“Баланс предприятия”

“Отчет о прибылях и убытках”

“Отчет о движении денежных средств”

“Приложение к балансу предприятия”

Баланс – это сводная таблица, указывающая источники капитала и средства его размещения. В левой части балансовой таблицы размещены активы фирмы, то есть материально-денежные средства, которыми располагает предприятие и которые активно “заняты” в хозяйственной деятельности. Правая часть баланса – пассивы; они включают различные источники получения необходимых капитальных средств.

В отличие от баланса, который как бы отражает фиксированную, статистическую картину финансового равновесия предприятия, отчет о прибылях и убытках показывает динамику его финансовых операций.

В отчете о прибылях и убытках предприятие сравнивает затраты результаты своей деятельности, определяет величину чистого дохода и его распределение.

Отчет о движении наличности – финансовый документ, получающий все большее признание в последние годы. Анализирует источники и использование наличности. Должен содержать ответы на три ключевых вопроса.

Какое количество наличности предприятие генерировало за истекший год?

Каковы источники наличности

Как предприятие использовало свою наличность?

Другими словами, документ о движении наличности исследует денежные потоки предприятия.

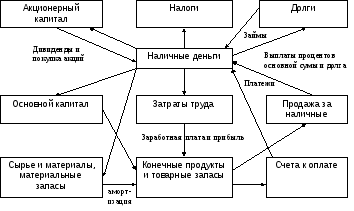

Движение наличности в общем виде представлено на схеме (рис.5.)

На схеме можно определить начало движения наличности – получение займов и продажу акций формирующих нужную наличность под будущие прибыли, и его завершение – получение денежных доходов от продаж и использование наличности для выплат по обязательствам предприятия. В реальности цикл не имеет ярко выраженного конца и начала – наличность движется непрерывно и находится единовременно в нескольких точках цикла.

В документальном виде денежные потоки

фиксируются в отчете о движении

наличности.

документальном виде денежные потоки

фиксируются в отчете о движении

наличности.

Рис. 5. Движение потоков предприятия

Анализ и оценка результативности финансовой деятельности предприятия позволяет выявить критические точки в его деятельности, определить причины проблем и запланировать действия, направленные на их решения. Финансовый анализ складывается из следующих основных этапов:

выбор показателей, подходящих для анализа стратегических проблем;

расчет этих показателей;

сравнение полученных величин с аналогичными показателями данного предприятия за предыдущие годы, среднеотраслевыми и конкурентными величинами;

использование показателей при составлении финансовых планов для определения способов решения проблем и будущих возможностей предприятия.

Среди множества финансовых показателей есть такие, которые имеют особо важное значение для определения позиции предприятия и могут использоваться для анализа любых стратегических проблем.

Можно выделить три типа наиболее значимых финансовых показателей. Это показатели:

ликвидности

активности

доходности

Ликвидность – это способность предприятия ответить по своим краткосрочным обязательствам. Если платежеспособность предприятия низка, это говорит о его крайне слабом финансовом здоровье и невозможности решать большинство вопросов своей деятельности – в частности, такого, как привлечение новых займов, поскольку доверие кредиторов будет подорвано. Иначе ликвидность определяют как качество оборотных (текущих) активов фирмы, их способность покрывать долги предприятия.

Выделяются два основных вида показателей ликвидности:

общий коэффициент покрытия;

коэффициент абсолютной ликвидности.

Общий коэффициент покрытия (ОКП) выражает соотношение между текущими (оборотными) активами фирмы и ее текущими (краткосрочными) обязательствами.

ОКП =

![]() Текущие

активы / Текущие пассивы.

Текущие

активы / Текущие пассивы.

Значение этого коэффициента покрытия, как и в целом показателя ликвидности, для планирования определяется его способностью ответить на следующие вопросы:

Могут ли прогнозы ликвидности обеспечить выплаты предприятия по значительным обязательствам?

В состоянии ли подготовленные прогнозы ликвидности объяснить причины падения платежеспособности и связать эти процессы с изменениями в доходах?

Какие усилия должны предпринять предприятие для улучшения позиций платежеспособности?

Могут ли быть изменены условия, лежащие в основе ухудшившейся ситуации?

Коэффициент абсолютной ликвидности (АЛК) показывает соотношение между наиболее ликвидной частью текущих активов и текущими пассивами. Наиболее ликвидная часть активов, или “быстрооборачиваемые” активы, определяется как разница между общей величиной текущих активов (оборотных средств) и всеми товарно-материальными запасами.

АЛК = (Текущие активы – Запасы) / Текущие пассивы.

Данный коэффициент определяет способности наиболее ликвидных текущих активов – денег в кассе, на банковском счете, ценных бумаг – оплатить долги предприятия.

Показатели активности определяют, насколько предприятие использует свои ресурсы.

Обычно показатели активности выражают соотношение между величиной продаж и различными элементами активов, то есть выясняют количество продаж, созданное одним рублем инвестиций в активы. Одними из наиболее употребимых показателей активности являются:

оборот счетов к оплате;

оборот запасов;

оборот основных средств (фиксированных активов).

Оборот счетов к оплате (ОСО) определяется как соотношение величины продаж в кредит и счетов к оплате.

ОСО = Чистые продажи в кредит / Счета к оплате.

Если показатель ОСО предприятия низок по сравнению с предыдущими периодами или среднеотраслевыми цифрами, или показателями предприятия-конкурента, это может означать:

разнообразие разновидностей потребительских кредитов, применяемых предприятием;

чрезмерно мягкую кредитную политику;

неумение предприятия справляться со сбором платежей в назначенные сроки.

Если при планировании своей деятельности предприятие не обратит внимание на тревожные показатели ОСО, в будущем это приведет к следующим негативным последствиям:

убыткам в сфере кредитных продаж;

увеличению издержек по получению платежей;

снижению ликвидности за счет увеличения доли активов, выраженных в счетах к оплате.

Оборот товарно-материальных запасов (ОЗ) определяет, насколько сбалансирована величина запасов предприятия. Рассчитывается как соотношение между стоимостью проданных товаров и величиной товарно-материальных запасов.

ОЗ = Стоимость проданных товаров / Запасы

Данный показатель измеряет скорость прохождения товаров от покупки ресурсов до продажи готовых товаров. Расчет ОЗ применим только в тех случаях, когда продажи возрастают равномерно.

Оборот основных средств (ООС) определяется по формуле:

ООС = Чистые продажи / Основные средства

ООС определяет ежегодный доход, приносимый каждым рублем основных средств.

Подсчет ООС – хороший способ реальной оценки основных средств в противовес установлению их балансовой стоимости, которая не может учесть подлинную ценность основных средств для хозяйственной деятельности.

Еще один показатель активности - оборот общих активов (ООА) предприятия, который является общим индикатором эффективности управления использованием ресурсов предприятия.

ООА = Чистые продажи / Общие активы

На финансово-хозяйственную деятельность предприятия влияют как внешние, так и внутренние условия. Финансовые показатели являются индикатором, характеризующими неблагополучие предприятия, которое кроется в непосредственной хозяйственной деятельности, а также в стратегии действий, которую избрало руководство предприятия.

Неудовлетворительные финансовые показатели должны послужить основанием для пересмотра общей стратегии предприятия.

Проанализировав финансовые показатели предприятия, можно приступить и составлению финансовых планов – долгосрочного и краткосрочного.

Долгосрочное финансовое планирование представляет собой составление прогноза баланса и отчета о прибылях и убытках. Основываясь на этих плановых документах, предприятие разрабатывает оперативные бюджеты.

Качество финансового планирования определяется уровнем бухгалтерского учета и финансового контроля. Финансовые отчеты предприятия должны включать такие ключевые позиции, как прибыльность, рыночная позиция, производительность, использование активов, инновации.

Для составления прогнозных финансовых документов применяются методы прогноза продаж, процента от продаж, анализа безубыточности и некоторые другие. Процесс финансового планирования обычно начинается с прогнозирования будущих продаж. Правильно определенный прогноз продаж служит основой для: организации производственного процесса; эффективного распределения средств; должного контроля над запасами.

Период продаж должен быть увязан с общим плановым периодом. Обычно прогнозы продаж составляются на 1 год и на 5 лет. Годичные прогнозы продаж разбиты на квартальные и месячные. Чем короче прогнозы продаж, тем точнее и конкретнее должна быть содержащаяся в них информация. Прогнозы продаж могут быть выражены как в денежных, так и в физических единицах. Они позволяют определить влияние таких явлений, как цена, объем производства и инфляция, на потоки наличности предприятия. [1]

Величину будущих продаж можно определить при помощи следующих методов.

Оценки торговыми работниками. Это очень ценный источник информации, поскольку торговые работники наиболее тесно соприкасаются с нуждами и потребностями покупателей. Результат применения этого метода необходим для выявления возможных расхождений.

Опросы потребителей. Они проводятся для определения их покупок в прогнозируемый период. Слабым местом этого метода является высокая вероятность неожиданных изменений рыночной конъюнктуры (например, появления новых видов товаров, на которые может переключиться внимание покупателей). Тем не менее, хорошо подготовленный обзор предположений покупателей о будущих покупках в состоянии предложить множество вариантов для анализа продаж.

Анализ временных рядов. Необходим для учета временных колебаний величины продаж товара. Включает в себя три основных метода: анализ тенденций; анализ цикличности.

Анализ тенденций помогает определить изменения продаж в течение выбранного период времени.

В рамках анализа цикличности выявляются изменения продаж, связанных с деловым циклом. Для строительной отрасли данный анализ широко применим, так как эта цикличность ярко выражена.

Экономические модели. С их помощью связывают размеры продаж с макроэкономическими переменными (ростом ВНП, колебанием учетной ставки и т. д.), а также с отраслевыми данными (например емкостью отраслевого рынка, уровнем конкуренции).

Как поступить в случае, когда возникло противоречие между всеми методами прогноза продаж? Из них нужно выбрать тот (те), который имеет наиболее весомые фактические основания и наиболее продуманный способ расчета. Но даже если существует гармоничное сочетание результатов различных методов, нельзя целиком полагаться на установленную цифру. Ведь условия внешней и внутренней среды организации подвержены постоянным изменениям. По этой причине лучше определить на единственно возможный уровень продаж, а их диапазон, включающий в себя некоторое число вариантов. [6]