Прибыль и рентабельность предприятия

В системе экономических рычагов управления хозяйством огромная роль принадлежит прибыли предприятий, которая отражает результаты предпринимательской деятельности, она является важнейшим показателем ее эффективности, источником финансирования производственных и социальных расходов, дополнительного вознаграждения работников, является важнейшим финансовым ресурсом предприятия.[6]

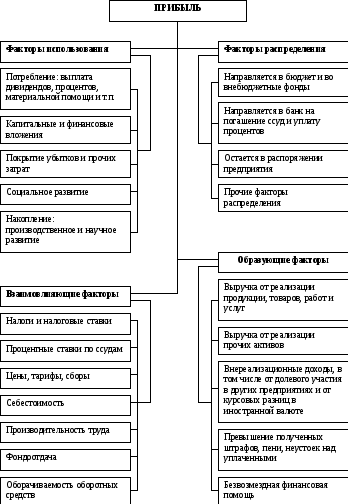

Для исследования многогранного характера прибыли требуется системный подход, включающий анализ совокупности факторов образования, взаимовлияния, распределения и использования (рис. 2.) [3]

В зависимости от целей рассчитывается фактическая прибыль от сдачи заказчику объектов, балансовая, валовая, налогооблагаемая и чистая прибыль.

Характеризуя прибыльность строительных организаций, используют не только массу прибыли, но и относительные показатели, в том числе уровень рентабельности.

Рентабельность производственной деятельности (окупаемость издержек) определяется отношением валовой, облагаемой налогом прибыли, чистой прибыли к сумме затрат реализуемой (произведенной) продукции:

Rз

=

![]() * 100,

* 100,

где Rз – рентабельность реализуемой продукции, %;

Cпр – полная себестоимость реализуемой продукции, тыс. руб.;

П – прибыль (валовая, налогооблагаемая, чистая), тыс. руб.

Этот показатель определяет величину прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Показатель определяется на весь объем продукции и по отдельным видам продукции. При расчете рентабельности по отдельным видам продукции прибыль от реализации данного вида продукции сопоставляется с полной себестоимостью этого продукта.

Р ис.

2. Схема системного подхода к исследованию

прибыли

ис.

2. Схема системного подхода к исследованию

прибыли

Рентабельность капитала исчисляется отношением прибыли (балансовой, валовой, чистой) к среднегодовой стоимости всего инвестированного капитала или отдельных его составляющих:

Рк

=

![]() * 100,

* 100,

где Рк - рентабельность инвестируемого капитала, %;

П – прибыль (балансовая, валовая, чистая), тыс. руб.;

К – инвестированный капитал (собственный, заемный, основной, оборотный, производственный), тыс. руб. [1]

В строительной отрасли дополнительно используют сметный уровень рентабельности, плановый уровень рентабельности, и по окончанию строительства определяется фактическая рентабельность объекта.

Рентабельность – это обобщающий показатель, на который влияют как экстенсивные, так и интенсивные факторы. К экстенсивным факторам относятся рост массы прибыли за счет увеличения объектов работ и влияния инфляции на уровень цен.

Наиболее важные интенсивные факторы: совершенствование организации труда и производства, технический прогресс, сокращение фондов строительства повышение качества строительно-монтажных работ и др.

Показатели рентабельности позволяют судить об экономической деятельности предприятия и о возможностях расширения и обновления производства за счет собственных накоплений.[5]

Финансовый менеджер определяет политику предприятия в области распределения прибыли, ее роль в воспроизводственном процессе и стимулировании, формулирует общий концептуальный подход к финансовому развитию предприятия. В результате распределительных процессов образуются фонды денежных средств, обеспечивающие финансирование принятых к реализации программ, поддержание оптимальной структуры капитала, сведение к минимуму риска банкротства. [3]