2. Расчёты с применением Теории временной стоимости денег

2.1. Наращение с учётом простых процентных ставок. (Simple interest)

При начислении простых процентов наращенная сумма долга определяется как произведение первоначальной суммы на множитель наращения:

S=P(1+n r) (7)

где

(1+n r) - множитель наращивания

n - срок долга

r - процентная ставка

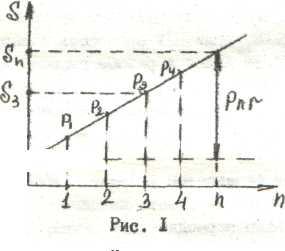

Графически это можно представить следующим образом.

на графике видно, что S3 - это есть наращенная сумма через 3 года, Sn - наращенная сумма через n лет, отрезок (P Sn) - это и есть сумма прироста.

Пример 1. Заемщик берет ссуду сроком на 2 года в сумме 100 тыс.руб. из расчета 20% годовых. Тогда возвратить он должен:

S=100х(1+2х0,2)=140 тыс.руб.

В этом примере за базу при начислении процентов взята первоначальная сумма долга. В некоторых случаях за базу принимается не первоначальная сумма долга (P), а сумма погашения, при этом применяется так называемая учетная ставка процента. Проценты, начисляемые по учетной ставке называется декурсивными, а по обычной ставке - антисипативными.

Декурсивные проценты применяются, например, при учете банком векселей, так как в этом случае проценты за пользование денежными средствами начисляются банком на сумму, подлежащую уплате в конце срока ссуды. При этом определяется не наращенная будущая сумма долга, а , напротив, сегодняшняя стоимость будущей суммы денег, которую можно найти по формуле:

P=S(1- n d) (8)

где

P - сегодняшняя стоимость будущей суммы S

n - срок от момента учета векселя до даты его погашения

d - учетная процентная ставка банка

Пример 2. Студент К имел вексель на сумму 200 тыс.руб. с уплатой 1.09 и учел его в банке 1.08 по учетной ставке 10% годовых. Тогда полученная сумма с учетом дисконта составит:

P=200 000х(1- 0,1/360 х 31)=198277,8 руб.

Зная формулы 7 и 8 можно рассчитать наращение по учетной ставке, итоги совмещенных операций по начислению процентов и дисконтированию по учетной ставке, определить срок ссуды и размер процентной ставки.

2.2. Наращение по сложным процентным ставкам (compound interest)

В долгосрочных финансово-кредитных операциях для определения наращенной суммы долга используются, как правило, сложные проценты. Чаще всего проценты начисляются за фиксированные промежутки времени, в этом случае говорят о дискретном начислении. Иногда применяются непрерывные проценты (чаще всего в теоретических выкладках). Для определения наращенной суммы долга по сложной процентной ставке при капитализации процентов 1 раз в год используется формула:

S=P (1+r) n (9)

n - количество лет (месяцев, недель или дней) пользования ссудой;

(1+r) n - множитель наращения.

Для удобства практических расчетов существуют таблицы множителей наращения для определенных r и n. Не имея под рукой таблицы, наращенную сумму можно определить по формуле 9.

Пример 3. Определить, чему будет равна сумма депозита в 100 тыс.руб. при сроке 2 года и 50% годовых.

S=100 000х(1 + 0,5)2= 225 000 руб.

Формулой (9) можно пользоваться в том случае, если ставка процентов не меняется во времени, однако на практике, особенно при нестабильной экономике, это не так. Точные финансовые расчеты нельзя выполнить при меняющейся процентной ставке, однако при «плавающих», но все же фиксированных на определенные моменты времени ставках можно рассчитать и будущую сумму по формуле:

S=P(1+r1)n1х(1+r2)n2х……х(1+rк)nк (10)

где

rк – значения процентных ставок, фиксированных на определенные моменты времени nк.

Вышеприведенные формулы применяются в расчетах с ежегодным начислением (ежегодной капитализацией) процентов. В современной действительности проценты капитализируются несколько раз в год, начисляются полугодовые, ежеквартальные или ежемесячные проценты, а в условиях быстрого роста инфляции финансовые и кредитные учреждения могут капитализировать проценты даже ежедневно. В этом случае применить формулу (9) можно лишь для процентной ставки соответствующего периода начисления. Например, 30% квартальных. Если же дана годовая процентная ставка (как это обычно и бывает на практике), а проценты начисляются ежеквартально, ежемесячно и т.п., то используется формула номинальной процентной ставки (nominal rate):

S=P(1+r/m)mn (11)

где

m – кол-во периода начисления в году;

r/m- номинальная процентная ставка.

Пример 4. Банк выдал ссуду 200 тыс.руб. на 2 года из расчета 10% годовых с условием ежеквартальной капитализацией процентов.

Определить наращенную сумму долга.

S=200 000 х (1 х 0,1/4) 4х2 = 243 680,54 руб.

К аналогичному результату можно прийти, пользуясь таблицами множителей наращения.

На практике часты случая, когда капитализация процентов и выплата долга происходят не одновременно. Например, период сложения процентов – ежемесячно, а сумма выплачивается один раз в год. В случае для определения будущей стоимости современных денег пользуются формулой эффективной процентной ставкой (effective rate).

re = (1+r/m)m - 1 (12)

где

m- период капитализации процентов;

re – эффективная процентная ставка.

Пример 5. Определить наращенную сумму, если первоначальная сумма составила 10 тыс.руб., ставка процентов 10%, капитализация процентов ежемесячная, период – 1 год.

В данном случае для решения можно воспользоваться формулой (11) или формулой (12). Формулой (11) чаще пользуются в США, а в Европе обычно используют эффективную процентную ставку.

S=10 000 х (1+0,1/12) 12 = 11 047,119 или

rе = (1+0,1/12) 12 - 1=0,1047119

S = 10 000 (1+0,1047119) 1 = 11047,119