1.5 Бухгалтерский баланс и отчет о прибылях и убытках на 30 сентября 2011года

Изображение 1.1. Актив бухгалтерского баланса предприятия ООО «Евроросмебель» на 30 сентября 2011г

Изображение 1.2. Пассив бухгалтерского баланса предприятия ООО «Евроросмебель» на 30 сентября 2011г

\

Изображение 1.3 Отчет о прибылях и убытках ООО «Евроросмебель» за январь-сентябрь 2011г

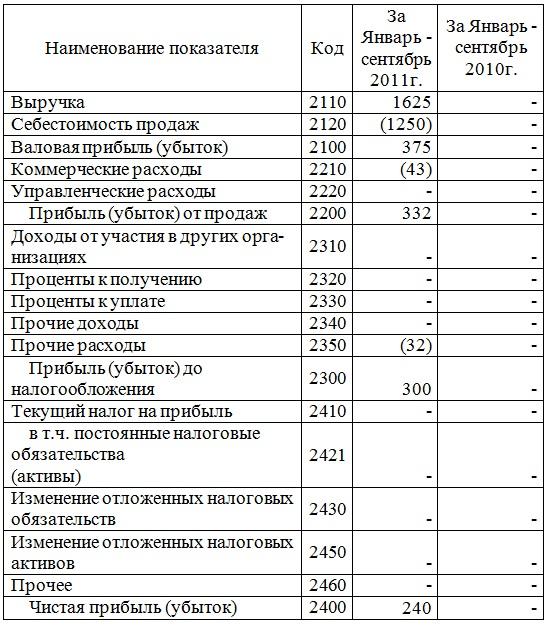

1.6 Показатели рентабельности предприятия ооо «Евроросмебель»

Рентабельность акционерного капитала определяется как отношение чистой прибыли к величине уставного капитала организации, отраженного в пассиве баланса (формула 1)

Рент. Собств.кап.=240/2000*100%=12% (1)

Рентабельность всех активов определяется как отношение чистой прибыли (прибыли после налогообложения) ко всем активам предприятия за вычетом собственных акций, выкупленных у акционеров и задолженностью участников (учредителей) по взносам в уставной капитал (2).

Рент. Акт.= 240/2260*100%=10,62% (2)

Рентабельность продаж определяется как отношение прибыли до налогообложения к выручке от реализации продукции. (формула 3)

Рент.прод.=300/1625*100%=18,46% (3)

Рентабельность производства рентабельность производства определяется как отношение величины валовой прибыли к себестоимости продукции. (формула 1.6.4)

Рент. Произв.= 375/1250*100%=30% (4)

1.7 Показатели платежеспособности предприятия ооо «Евроросмебель».

Коэффициент абсолютной ликвидности (КАбЛ) = Наиболее ликвидные оборотные активы/Текущие обязательства Должника (формула 5)

КАбЛ

= = 11,5

(5)

= 11,5

(5)

значение данного показателя выше установленной минимальной границы 0,2. Этот показатель говорит о том, что имеющаяся у предприятия на данный момент кредиторская задолженность может быть немедленно погашена полностью.

Коэффициент текущей ликвидности(Ктл) = стоимость оборотных средств/наиболее срочные обязательства (формула 6)

Ктл= 400+230/20 = 31,5 (6)

Значение этого показателя превышает установленные мировые рамки от 1,0-2,0. Этот коэффициент показывает сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств и достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течении года.

Показатель обеспеченности обязательств должника его активами (Обесп.об.а) = (Скорректированные внеоборотные активы + Ликвидные активы) / Обязательства Должника (формула 7)

Обесп.об.а = (1570+400+230)/20 = 110 (7)

Показатель обеспеченности обязательств организации его активами характеризует величину активов организации, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам организации. значение данного показателя выше 1, это свидетельствует о том, что собственные активы предприятия покрывают долговые обязательства.

Степень платежеспособности по текущим обязательствам (Ст.Пл.тек.об) = Текущие обязательства Должника/Среднемесячная выручка (формула 8)

Ст.Пл.тек.об = 20/541,6=0,037 (8)

Степень платежеспособности определяется как отношение текущих обязательств организации к величине среднемесячной выручке. Из этой формулировки следует, что чем меньше этот показатель, тем выше способность организации погасить текущие обязательства за счет собственной выручки.