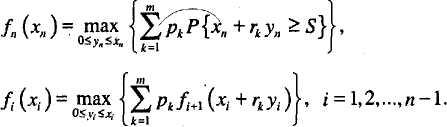

1.4. Максимизация вероятности достижения цели

В предыдущем разделе рассматривалась задача, связанная с максимизацией ожидаемой прибыли. Иным полезным критерием для рассмотренной задачи является максимизация вероятности достижения определенного уровня дохода. Продемонстрируем этот подход на примере модели инвестирования, которая описана в разделе 15.3.

Используя обозначения из раздела 15.3, оставим без изменения определение этапа i, альтернативы yi и состояния xi. Эти модели отличаются только определением критерия; здесь нашей целью является максимизация вероятности достижения некоторой накопленной денежной суммы S по истечении n лет. С этой точки зрения определим функцию fi(xi) — вероятность накопления суммы S, если в начале i-го года имеются денежные средства в сумме хi и для последующих лет i, i+1,..., п используется оптимальное инвестирование.

Рекуррентное уравнение динамического программирования имеет вид

Рекуррентная формула основана на формуле условной вероятности

![]()

В нашем случае fi+1(xi+rkуi) играет роль вероятности Р{А | Bj}.

1.5. Классическая задача экономичного размера заказа

Простейшие модели управления запасами характеризуются постоянным во времени спросом, мгновенным пополнением запаса и отсутствием дефицита. Введем обозначения:

у — объем заказа (количество единиц продукции),

D — интенсивность спроса (измеряется в единицах продукции на единицу времени),

to — продолжительность цикла заказа (измеряется во временных единицах).

Уровень запаса изменяется в соответствии с функцией, показанной на рис. 11.1, где использованы приведенные выше обозначения. Заказ объема у единиц размещается и пополняется мгновенно, когда уровень запаса равен нулю. Затем запас равномерно расходуется с постоянной интенсивностью спроса D. Продолжительность цикла заказа для этого примера равна

![]()

Средний уровень запаса определяется соотношением

![]()

Оптимальная стратегия управления запасами для рассмотренной модели формулируется следующим образом:

![]()

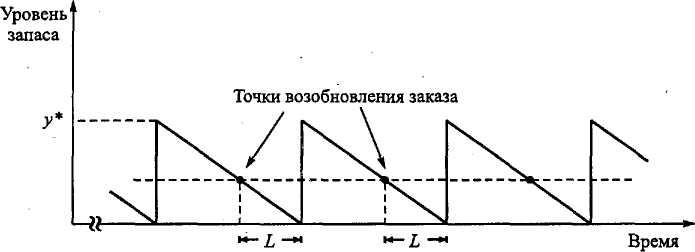

В действительности пополнение запаса не может произойти мгновенно в момент размещения заказа, как предполагалось ранее. Для большинства реальных ситуаций существует положительный срок выполнения заказа L (временное запаздывание) от момента его размещения до реальной поставки, как показано на рис. 11.2. В этом случае точка возобновления заказа имеет место, когда уровень запаса опускается до LD единиц.

Рис. 11.2

На рис. 11.2 представлено изменение уровня запаса во времени в предположении, что срок выполнения заказа L меньше продолжительности цикла заказа t"0, что в общем случае выполняется не всегда. В противном случае определяется эффективный срок Le выполнения заказа в виде

![]()

где п— наибольшее целое, не превышающее L/t*0. Такое решение оправдывается тем, что после п циклов (длиной t'o каждый) ситуация управления запасами становится такой же, как если бы интервал между размещением одного заказа и получением другого был равен Le. Следовательно, точка возобновления заказа имеет место при уровне запаса LeD единиц продукции, и стратегия управления запасами может быть переформулирована следующим образом.

Заказывать у* единиц продукции, как только уровень запаса опускается до LeD единиц.