Що робити?

Відповідь на це запитання на урядовому рівні (відносно будь-якої сфери державної політики) звичайно супроводжується багатосторінковими «першочерговими заходами». Хоча, на наш погляд, для вдосконалення інвестиційного поля (і зростання довіри до нього інвестора) цілком достатньо обмежитися відносно скромним переліком заходів.

По-перше, за умов постійних модифікацій і змін законодавства, які до того ж часто мають політичне забарвлення, доцільно було б оголосити тимчасовий мораторій на прийняття нових нормативно-правових актів, які стосуються регулювання інвестиційної діяльності (що за фактом ми маємо принаймні в останні три місяці міжвладдя).

По-друге, необхідне відновлення і забезпечення довіри суспільства до приватизаційних процесів. Для цього, з одного боку, слід розробити й зробити надбанням гласності зрозумілу деполітизовану стратегію приватизації (у загальному контексті стратегії розвитку економіки України), з іншого — забезпечити прозорість процесів продажу державних активів із допуском усіх потенційних інвесторів, із третього — дати однозначні сигнали щодо недопущення перегляду (у будь-якій формі) результатів приватизаційних конкурсів.

Уже двох цих кроків може виявитися цілком досить для активізації інвестиційного припливу в Україну. Вже сьогодні це може засвідчити п’ятивідсоткове зростання в першому півріччі: його цілком можна інтерпретувати як позитивний наслідок відсутності надмірних турбот, а отже, і нераціонального втручання влади в «удосконалення» управління економічними процесами у країні.

Список використаної літератури

Багрова І.В., Гетьман О.О., Власюк В.Є. Міжнародна економічна діяльність України. К.: Центр навчальної літератури, 2004. – 384 с.

Банківська енциклопедія / Під ред. Мороза А.М. – К.: Ельтон, 1993. – 328с.

Баринов Э.А., Хмыз О.В. Рынки: валютные и ценных бумаг. М.: Экзамен, 2001. – 608 с.

Белінська Я.В. Валютно-грошовий фактор конкурентоспроможності України // Стратегічна панорама, № 3-4, 2003, http://www.niisp.gov.ua/vydanna/panorama/2003_3-4.php

Береславська О. Акцент — на внутрішній ринок // Вісн. НБУ. — 2002. — № 6. — С.58-61

Береславська О. Ревальвація, девальвація чи лібералізація? // Вісн. НБУ. — 2001. — № 9. — С.40-43

Валютний портфель (Книга финансиста, книга коммерсанта, книга банкира. / отв.ред. Платонова Е.Д., Рубин Ю.Б.. - М.: "Соминтэк", 1995, - с.45

Ватаманюк З.Г., Панчишин С.М., Реверчук С.К. Економічна теорія: макро- і мікроекономіка. К.: Видавничий дім "Альтернативи", 2001. – 608 с.

Гальчинський А. Теорія грошей. К.: Основи, 1998. – 415 с.

Илларионов А. Реальный валютный курс и экономический рост // Вопр. экономики. — 2005. — № 2. С. 37.

Інструментарій економічної науки і практики. Ч.1. Гроші, банки і кредит. Учбово - довідковий посібник / О.В.Заєць, О.П. Осика, Т.І. Титова. - Луганськ: вид-во СУДУ, 1998. - 368 с.

Іпатенко О. Що потрібно сьогодні Україні: „сильна” гривня чи „сильний” долар. // Матеріали всеукраїнського молодіжного форуму „Молода економіка”, Київ, 18.12.2005р., с.24

Кирвель О. Генезис теорий валютного курса. // Белорусский журнал международного права и международных отношений. №1, 2003.

Крючкова І. Макроекономічні наслідки зміцнення гривні // Вісн. НБУ. — 2005. — № .— С. 7-9

Крючкова І. Мельничук М. Реальний ефективний обмінний курс гривні: тенденції та перспективи // Вісн. НБУ. — 2002. — № 7. — С. 33-35

Кульпінський С. Зовнішні чинники впливу на експорт в Україні // Вісн. НБУ. — 2002. — № 5. С. 59-63

Лиховидов В.Н. Фундаментальный анализ мировых валютных рынков: методы прогнозирования и принятия решений. - В., Диллингцентр, 1999, 234с.

Основы банковского дела (под ред. д-ра экон. наук Мороза А.Н.). - К., Либра, 1994, 330с.

Ющенко В.А., Міщенко В.І. Валютне регулювання: Навчальний посібник - К.:Т-во "Знання", КОО, 1999. - 359с.

Грошова політика НБУ в контексті світової економіки

Богдан Олексюк, головний аналітик Інституту відкритої політики

На разі Національний банк України не визначився щодо проведення лібералізації грошового ринку. Голова НБУ Сергій Тигипко не виключає, що найближчим часом може виникнути потреба у зміні курсової політики, не зважаючи на те, що та політика, яку проводив Володимир Стельмах, дала дуже добрі результати. Що стоїть за цими заявами нового голови НБУ? Відповідь напрошується сама собою, якщо придивитися до процесів, що проходять у світовій економіці і особливо в економіці сусідньої Росії.

Глобальний контекст

Спеціалісти в галузі макроекономіки вже протягом п’яти років відзначають рух світової економіки в бік депресії і кризи. Ще до терактів у США і скандалів зі звітністю в світовій економіці відзначався спад, властивий траєкторії довгої хвилі.

Стимулювати економічний ріст у США, в Європі і в Японії не можуть навіть перевірені рецепти грошової політики. Вже рік, як облікові ставки в провідних промислових країнах світу утримуються на мінімальному рівні. Але політика "дешевих грошей" не дала ефекту. Відтак, почали застосовуватись кейнсіанські рецепти стимулювання. В США розгорнуто безпрецедентні програми споживчого кредитування – передусім для "розширення" попиту на автомобілі і житлове будівництво. Уряд Сполучених Штатів робить величезні військові замовлення. А ефекту все немає.

Інвестори – в сплячці. За останній рік виробництво засобів виробництва у США скоротилося на 15%. Економічна політика розвинутих країн виявилася малоефективною. Вал банкрутств продовжує наростати і під загрозою опиняються найкрупніші світові банки.

Схоже на те, що врятувати економіку розвинутих країн сьогодні може лише різке і чудодійне підвищення ефективності капіталу. Як відомо, економіки розвинутих країн є критично енергонедостатніми. Американські експерти відверто говорять, що для економічного росту потрібно знизити ціну на нафту хоча б до $15 за барель, в той час як ОПЕК, вміло маневруючи квотами, навіть в умовах зниження попиту утримує ціну не нижчою за $22. Більше того, рік тому організація країн – експортерів нафти ОПЕК прийняла програму, реалізація якої має посилити владу картеля над нафтовими цінами. За вісім років ОПЕК має намір зайняти 51% ринку замість нинішніх 40%. І при цьому шейхи не збираються знижувати ціни. На їхню думку, весь приріст виробництва навіть за теперішніми цінами поглине Китай, що росте, як на дріжджах, і інші країни Азійсько-Тихоокеанського регіону. Для "Великої сімки" такий сценарій рівнозначний девальвації її ролі у світовому порядку. Натомість вигідним для США був би сценарій падіння президента Венесуели Уго Чавеса – одного з лідерів ОПЕК і інтелектуального крила антиглобалістів. Адже венесуельська опозиція заявляє, що для вирішення бюджетних проблем вона готова піти на ескалацію нафтового експорту і приватизацію державної нафтової компанії Венесуели.

Схоже, не втримається довго і Хусейн. Війною чи іншими методами тиску нафту в Іраку все ж таки відберуть. Про це ще чотири місяці тому говорили американські "нафтові генерали" російським колегам на нафтовому форумі у Х’юстоні. Вони не радили ЮКОСу гарячкувати з танкерними поставками до США, бо невдовзі вони самі заллють увесь світ дешевою іракською нафтою серйозно й надовго.

Газета «Нью-Йорк таймз» розмістила коментар Томаса Фрідмана, який вважає, що будь-яка війна США в Іраку була би пов’язана з нафтою. Смішно було б заперечувати цей факт. Нема нічого протизаконного або аморального у стурбованості, веде далі коментатор, що режим Саддама Хусейна, який має в розпорядженні зброю масового знищення, може поширити свої впливи на регіон Перської затоки, найбагатшої своїми покладами нафти, необхідної для світової індустрії. Але при цьому Сполучені Штати повинні чітко підкреслити, що вони діють для добра світу, а не лише для власного доступу до нафти. Однак у випадку, якщо нинішня адміністрація США має намір просто замінити Саддама Хусейна іншим диктатором, але проамериканським, така війна за нафту буде аморальною, переконаний Томас Фрідман. Так чи інакше, але прихід десятиліття дешевої нафти є досить ймовірним сценарієм розвитку подій. Російський контекст

Як вважають економічні оглядачі, при борговому навантаженні, яке відчутно спаде лише в 2006 році, вже при світовій ціні на нафту $18 за барель російський бюджет затріщить по всіх швах, а при $15 – просто лусне, адже більше половини російського експорту реалізується за нафтозалежними цінами.

"Залишившись без зовнішніх доходів і перспектив на залучення інвестицій зі США, росіяни змушені будуть підвищити ціну внутрішньої реалізації нафти, як вони це робили вже не раз у періоди погіршення світової кон’юнктури", - вважає Микита Кириченко у статті "Предкризисная либерализация", опублікованій в журналі "Новое время". На його думку, це відразу ж відіб’ється на російській економіці, яка при її високій енергоємності в умовах дороговизни споживаної нафти дуже швидко збанкрутує. Капітани російської промисловості добре знають, що в умовах низької світової ціни на нафту долар буде незрівнянно кращим за рубль, ніж в умовах сьогоднішньої високої світової ціни, - йдеться далі в статті. Отже, їм необхідно прибрати всі перешкоди на шляху перерозподілу активів з рублів у ВКВ і вивозу ВКВ з країни, в якій існують великі ризики у країни з низькими ризиками.

Відтак, російський уряд вносить в Думу законопроект про лібералізацію валютного регулювання. Особливістю плану є те, що чи буде нафта дешевою, лібералізація валютного ринку – єдине спасіння для бізнесу, чи буде дорогою – лібералізація дасть нові можливості для збереження і примноження заробленого.

Однак, багато спеціалістів переконані, що у випадку прийняття запропонованого законопроекту і реалізації сценарію низьких цін на нафту золотовалютні резерви Центрального банку Росії, що становлять майже 50 млрд. доларів, розтануть менш, ніж за місяць. А що далі? Звичайно ж девальвація, в ході якої очистяться кишені російських громадян, в яких лежали рублі, і яких у мільйони разів більше, ніж тих, хто зумів заздалегідь купити поза біржею долари і перевести їх на закордоні рахунки.

Українські реалії

Як відбився б такий російський сценарій на українській економіці – очевидно не лише економістам. Адже, як відмічають експерти, все вказує на те, що Росія обрала у взаєминах з Україною тактику, яка пов’язується з економічним, а не політичним впливом. Економічна експансія в Україну, як і в інші колишні радянські республіки, стала головним напрямком російської зовнішньої політики, - вважає Віталій Портніков. Він пов’язує це з тим, що в Росії сьогодні головну роль відіграють не владні структури, а, насамперед, структури підприємницькі, олігархічні, монополістичні, які дають можливість виживати російській економіці. А для таких структур найважливішим є поширення ринку і для цього вони вдаються до участі в чужих політичних і економічних іграх.

На найвищому ж рівні це підтверджують постійні зустрічі президентів Росії й України Володимира Путіна і Леоніда Кучми, під час яких на думку спостерігачів, обговорювалися не стільки політичні, скільки економічні проблеми. Відома також роль посла Росії в Україні Віктора Чорномирдіна, який вважається одним з найбільших лобістів інтересів російського підприємництва в Україні.

Очевидно, що в ситуації, коли українська економіка не є реформованою, вільно на українському ринку можуть почуватися тільки російські підприємці, представники практично такої ж нереформованої економіки, - підкреслює Віталій Портніков. Про західних інвесторів, які звикли грати за цивілізованими правилами, українська економіка може сьогодні тільки мріяти.

А правила гри значною мірою визначаються вимогами валютного регулювання НБУ. Як заявив 26 грудня на прес-конференції Сергій Тигипко, поки що ні в Нацбанку, ні в інших вищих владних структурах не визначилися щодо проведення лібералізації грошового ринку, Тигипко підкреслив, що поки триватимуть новорічні свята, Нацбанк не робитиме ніяких змін у своїй політиці, хоча не виключає, що в них може виникнути потреба після низки дискусій, які відбудуться найближчим часом, у тому числі й за участю голів комерційних банків. Новий голова НБУ, загалом, налаштований зберігати стабільність на грошовому ринку, не робити на ньому ніяких різких кроків. Адже та курсова політика, яку проводив Володимир Стельмах, як вважає Сергій Тигипко, дає свої добрі плоди - валютні резерви зросли до 4,5 мільярдів доларів, приплив коштів на депозитних рахунках сягнув 143 відсотків, обсяг ненадійних кредитів зменшився з 16 до 5 відсотків, у банках утворилася надлишкова ліквідність і гривня почувається у безпеці. Водночас пан Тигипко вважає, що такий інструмент, як зниження облікової ставки, "не спрацював". На запитання, на скільки реальним він вважає сценарій "вільного плавання" гривні на валютному ринку, голова НБУ зазначив, що в цьому випадку вона б стала набагато потужнішою, але поки що слід залишити у силі нинішній підхід до курсу.

У забезпеченні стабільності гривні та банківської системи Сергій Тигипко може розраховувати на підтримку Асоціації українських банків, заявив президент АУБ Олександр Сугоняко. До 20 січня в Україні має бути розроблена програма розвитку банківської діяльності. Над нею працюють Національний банк України спільно з Асоціацією українських банків. Чи виправдаються надії, які банкіри покладають на цю програму – покаже час. Але, за нинішньої спорідненості українського бізнесу з російським, очевидно, що кроки для власного спасіня олігархи в Росії і в Україні робитимуть дуже подібні. А валютна лібералізація, звичайно ж, проводитиметься "в інтересах українського народу".

Про зовнішню платіжну позицію України

У зовнішніх платіжних відносинах України з іншими державами тривали такі базові процеси:упродовж24 місяців ВВП на стадії використання вилучався імпортерами з господарського обігу в більших обсягах, ніж додавався експортерами з національних доходів інших держав. Торік зокрема імпорт продовжував, як і в попередньому році, послаблювати, а експорт посилювати купівельну спроможність українців. Такий стан справ є природним для економік, які тільки-но завершили перехід до ринкової системи або перебувають на його фінішній прямій.

У 2007-му, як і в 2006 році, але вже з більшим розривом, Україна:

- більше споживає, ніж виробляє

(і тому):

- більше купує, ніж продає

(і тому):

- більше позичає, ніж віддає

(і тому):

- більше витрачає, ніж отримує доходів

(і тому):

- більше інвестує у виробниче, особисте і державне споживання, ніж заощаджує

(і тому):

- досі є країною, яка частково живе за рахунок імпортованого благополуччя інших держав

(і тому):

- реалізує все нові й нові соціальні ініціативи, дедалі глибше занурюючись у борги, покладені на плечі майбутніх поколінь.

Усе це відбувається через те, що

Економічна політика держави:

- не наважується відмовитися від надмірного держспоживання (бюджетних дефіцитів);

- не просувається в напрямі аграрної реформи з метою збільшення товарної пропозиції на продовольчому ринку;

- не дотримується орієнтації на золоте правило макроекономіки: продуктивність має зростати швидше, ніж доходи (і перш за все зарплата);

- не може позбутися електорального акценту, а відтак невпинно генерує додаткову соціалізацію бюджетних видатків, що стимулює імпорт і збільшує дефіцит торговельного балансу;

- не надає реального пріоритету заходам щодо енергозаощадження, а тому не створює захисного бар’єра перед подорожчанням енергоімпорту і відповідним погіршенням платіжного балансу;

- не вбачає реальної загрози майбутній фінансовій стабільності у дебітізації економіки через невпинне нарощування зовнішніх запозичень;

- не зважає на дедалі відчутніші ознаки перегріву економіки: на споживчих ринках, за однойменними видами кредитування громадян. У цьому контексті вже два роки зазначені процеси перегріву підтверджуються існуванням дефіциту торговельного балансу і чотирирічним споживчим бумом, що супроводжується відповідним вибухом імпорту.

Нетто-дебіторська позиція країни віддзеркалювала поглиблення процесу капіталізації іноземних заощаджень. Зростали інвестиційний імпорт та споживче кредитування. Вони відновили свої історичні максимуми.

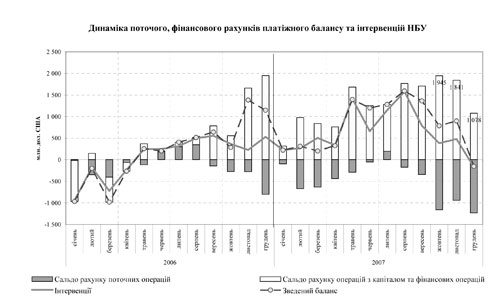

Упродовж двох років в Україні утримується кумулятивний дефіцит поточного рахунку. Щомісячний профіцит фінансового рахунку зберігається 20 місяців поспіль. А кумулятивний його профіцит становить $15, 247 млрд. проти $4 млрд. за 2006 рік (див. діаграму А).

![]()

Діаграма А

Джерело: Підготовлено Департаментом Платіжного балансу НБУ

Це означає, що відносний дефіцит національного ресурсу, необхідного для своєчасного реагування на потреби споживання та інвестування, фінансується в такий спосіб, який передбачає мобілізацію заощаджень громадян інших країн.

Дефіцит за поточними операціями у 2007 р. все ще з лишком перекривався профіцитом за фінансовими операціями. У результаті відбувалося зростання чистого притоку капіталу (профіцит зведеного балансу платежів). У 2007 р. мобілізація заощаджень інших країн перебувала на історичному максимумі.

Відповідь на питання, чому із збільшенням ВВП на 7,3% дефіцит поточного рахунку теж рухається по висхідній, слід шукати в динаміці зростання сукупного внутрішнього попиту. Як і в попередньому році, темпи його росту перевищували ВВП. Це стосується як збільшення номінальних доходів громадян, так і двозначної динаміки інвестицій, у т. ч. іноземних, які приросли за 2007 р. на $9,1 млрд.

У цьому зв’язку на особливу увагу заслуговують

Структурні зміни в поточному рахунку

Зокрема йдеться про переформатовані рушійні сили його дефіциту. Після отримання статистичних даних щодо росту доходів та інвестицій багато що «стало на свої місця». Динаміка доходів прискорилася з 11,8 до 12,8%, а обсяги інвестицій в основний капітал зросли з 19,1 до 28,5%. Тому розрив між сукупним суспільним доходом і сумою сукупного попиту залишився від’ємним. ВВП зріс на 7,3% – як і рік тому. Але ще більше розігрівся «апетит» у сукупного споживача – інвестора. Тому різниця між заощадженнями та потребами інвесторів є все ще від’ємною. Заощаджень недостатньо. І тому через запозичення відбувається прискорене використання коштів громадян інших країн.

Розрив між рахунком поточних операцій та балансом товарів і послуг став дедалі збільшуватися (див. діаграму Б).

|

|

|

|

|

|

|

Діаграма Б

Джерело: підготовлено Департаментом Платіжного балансу НБУ

Зріс і ВВП. Значною мірою це стало результатом залучення іноземних заощаджень. Але плата за додаткову економічну динаміку вже не є цілком прийнятною. Динаміка приросту ВВП відстає від нарощування дефіциту поточного рахунку. Нетто-дебіторська позиція, яку другий рік поспіль зберігає Україна, нині можна вважати виправданою лише деякою мірою.

Валовий борг торік зріс, але поки що не настільки, щоб небезпечно похитнути стан міжнародної ліквідності нашої країни й викликати вже сьогодні необхідність введення жорстких обмежень для зовнішніх запозичень. Продовжилося відновлення історичного максимуму притоку прямих іноземних інвестицій. У часі воно поєдналося з різким збільшенням імпорту машин, обладнання, металів. Отже, збереглися тенденції, характерні для відповідного періоду минулого року, коли відчутний приплив інвестицій і підтримка споживчого попиту супроводжувалися існуванням дефіцитного поточного рахунку. Але цього разу не довелося «платити» за дію цих локомотивів росту економіки втратою валютних резервів. Як і минулого року, девальвації вдалося уникнути, не зменшивши резерви. Вони навіть зросли.

Уже впродовж двох років поточний рахунок не є емісійним джерелом. Цю функцію виконує фінансовий рахунок. «Скуповуючи» позитивний надлишок, Нацбанк вивів запас валютних резервів на безпрецедентно високий 33-мільярдний рівень. Водночас слід звернути увагу на те, що валютні резерви у 2007 р. формувалися за рахунок більш волотильних джерел, які є менш безпечними. На відміну від експортних надходжень, кошти від позичкового капіталу важко передбачувані за своєю поведінкою – вони здатні до різкої зміни вектору руху за несприятливої ситуації на світових фінансових ринках.

В останні місяці 2007 року ріст ВВП стабілізувався, а споживчий компонент сукупного попиту набирав ваги. І це відбувалося за рахунок, а не у додаток до інвестиційного попиту. Тому темпи збільшення дефіциту поточного рахунку уповільнилися.На утримання протягом двох років дефіциту поточного рахунку вже слід реагувати. Адже збільшується зовнішній борг. Потрібно в найближчі три-п’ять років відновити позитивний торговельний баланс і підтримувати його так довго, щоб урівноважити роки, коли він був від’ємним. У цьому контексті особливою є

Проблема імпорту

Специфікою руху платіжного балансу є різке прискорення не тільки інвестиційного, а й інших видів імпорту. У минулому році на рівні максимумів перебував імпорт продовольчих товарів, ліків, деяких видів продукції хімічної промисловості, виробів із деревини, товарів народного споживання.

Динаміка торішнього імпорту продукції машинобудування добре корелюється з перевищенням на 12,4% темпів зростання інвестицій в основний капітал. (У січні-вересні їх ріст становив 28,5% проти 16,1% за відповідний період 2006 р.) З огляду на це поточний рахунок цього року має дефіцит, який більшою мірою, ніж рік тому, викликаний продуктивним спрямуванням залучених іноземних заощаджень (див. діаграму В).

Діаграма В

Джерело: підготовлено Департаментом Платіжного балансу НБУ

Я не поділяю дещо зверхнього ставлення деяких експертів до ввезення автомобілів. Не слід недооцінювати його значення. Йдеться про суттєвий чинник зниження інфляційного тиску на чутливих до коливань товарних ринках. Адже споживчий попит на цих ринках (зокрема, продовольчих товарів) у такий спосіб послаблюється, оскільки переміщується на ті товари, які раніше не були життєво необхідними для широких верств населення.

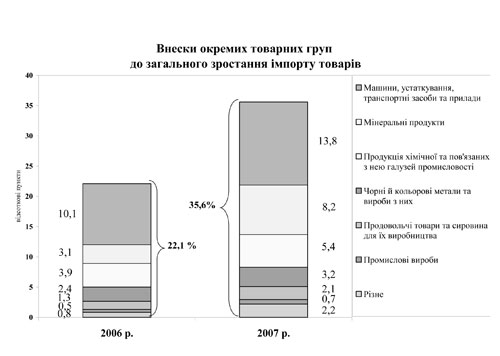

Імпорт енергоносіїв після підвищення цін на газ та подорожчання нафтопродуктів перебуває на прогнозованих рівнях. Процент до загального обсягу товарного імпорту за статтею «Мінеральні продукти» становить 25,4 проти 26,3 у 2006 р. попри те, що темпи росту збільшилися втричі.

Українська економіка непогано тримає «газовий удар». Став зрозумілим масштаб впливу нових цін на зовнішньоторговельний баланс – він сприяв розширенню імпорту. Але ще швидше зростає експорт. Що ж до внеску «газового фактору», то він становить $1,695 млрд. Саме настільки обсяги його ввезення перевищили рівень 2006 р.

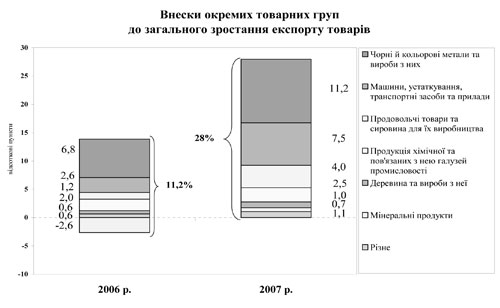

Покращується структура експорту та імпорту. Машинобудування залишається лідером за темпами росту експорту (див. діаграму Г).

Вивезення машин, устаткування, транспортних засобів та приладів зросло на 52,5%, продукції чорної металургії – на 26,6%.

Діаграма Г

Джерело: підготовлено Департаментом Платіжного балансу НБУ

У структурі імпорту продукція машинобудування також міцно тримається на лідерській позиції. Ввезення товарів цієї групи збільшилося на 44,3% (у металургії – 42,5%), а питома вага у загальному обсязі товарного імпорту – на 2% за 12 місяців і доведена до 33%. Водночас, питома вага енергоносіїв, що ввозяться, стабілізувалася на рівні 2006 р., хоч ціни на них відчутно зросли. Певною мірою діє фактор енергозбереження та імпортозаміщення.

Можна, з певною умовністю, звести проблему переважаючого зростання імпорту і збільшення дефіциту торговельного балансу до дії таких трьох чинників:

Перший. Імпорт залишається активним. І зрозуміло чому. На третину подорожчав газ. Зростає ціна нафти. До того ж ще з 2006 р. з метою задоволення потреб внутрішнього ринку введені обмеження на вивіз власних енергоресурсів. Є в цьому своя логіка. Але відтак збільшується негативне сальдо рахунку торгівлі товарами та послугами.

Другий. Дефіцит торговельного балансу зростає одночасно із прискоренням руху ВВП, чого не спостерігалося у 2003–2004 рр., оскільки газ залишався дотованим, утричі дешевшим, а експорт перебував на рівнях історичних максимумів. Слід також зважати на те, що світова кон’юнктура була унікально сприятливою. Сьогодні ж ситуація змінилася: газ висококоштовний, світова економіка зійшла з піку свого підйому. За таких умов форсаж темпів зростання українського ВВП – тема для розважливого обмірковування. Звичайно, і за сильного розігріву економіки можна буде уникнути «розплати» різким збільшенням імпорту. Однак лише в разі активного енергозбереження або падіння світових цін на енергоносії. Останнє виглядає проблематичним. Нині сприяти нарощуванню темпів ВВП доцільно тільки в міру готовності протидіяти тривалому існуванню негативного сальдо торговельного балансу. Інструменти протидії відомі: потужна експансія експорту й агресивна енергозаощаджувальна політика. А ще краще – і одне, і друге.

Третій. Дефіцит Держбюджету спонукав до зростання імпорту. Високий темп росту ВВП теж додає йому імпульсу. Приток іноземних інвестицій, що сприяють економічному піднесенню, супроводжується ескалацією ввезення інвестиційних товарів.

Ще раз повернемося до теми природи торговельного дефіциту в Україні.

Високий темп росту економіки у 2000–2005 рр. супроводжувався активним балансом торговельних операцій. Це зрозуміло. Потреба в імпорті була меншою, бо завантажували вільні потужності. Попит на короткі оборотні кошти був вищим, ніж на довгі інвестиції для модернізації. Сьогодні ситуація змінилася. Знос фондів близький до критичного. З 2006 р. промисловість вичерпала потенціал відновлювального росту. Нині почався перехід до модернізаційного, структурного зростання. Для цього необхідний сплеск попиту інвесторів на імпортне обладнання, а також деяке збільшення корпоративних запозичень на зовнішніх фінансових ринках. Доведеться змиритися із борговою природою сучасної економічної динаміки. Щоправда – до певної межі.

Уже не є таємницею, що час дешевого підйому минув. Усі ресурси дорожчають. І трудові також. Зарплата й надалі підвищуватиметься, оскільки вартість робочої сили в умовах щільному ринку зайнятості збільшується. З цієї причини не уникнути певного розширення споживчого імпорту. Альтернатива – посилення інфляційного тиску на ринках із товарними дисфункціями. Але вона не прийнятна. Якщо вітчизняні виробники «розкрутяться», то можна буде зменшити імпорт. А доти доведеться «платити» за споживчий бум додатковим ввезенням товарів із-за кордону.

Газ у ціні зростатиме. Цього процесу не оминути. Не варто створювати ілюзій – отримаємо розчарування. Енергозаощадження допоможе. Але тільки з часом. До того ж і воно потребує імпорту певних видів техніки та обладнання для підживлення 6–7% росту ВВП. Вони повинні спрямовуватися на модернізацію й мати енергозаощаджувальний акцент. Для довгострокової макроперспективи. Під впливом зазначених обставин (на додаток до тих, що пов’язані з інвестиціями і споживанням) негативне сальдо торговельного балансу приречено відчувати підвищувальний тиск.

«Боротися» з імпортом можна радикально: відмовитися від нарощування споживчих стандартів; відновити бездефіцитний бюджет; не гнатися за темпами економічного зростання; посилити квотування; ввести загороджувальні мита. Але ж чи потрібно так «битися» з іноземними «прибульцями»? Думаю, що методи такої «хірургії» відійшли в минуле. Краще вдатися до інших дій: тиснути на акселератори експорту; «душити в обіймах» іноземних інвесторів; «задавити інфляцію»; здешевити кредит; посилити позицію вітчизняного конкурента відносно іноземного імпортера; «відпустити» приватизацію; «вивільнити дихання» малому і великому бізнесу. Останній у змозі дати «гідну» відповідь атакам закордонного інтервента на багатьох вітчизняних споживчих ринках.

Особливість минулорічної ситуації полягала лише в тому, що уповільнення темпів росту доходів громадян у цьому році перекрито прискореним збільшенням інвестицій. Окрім того, споживчий попит «на плаву» підтримувало й розширене кредитування у т.ч. у валюті, товарів невиробничого призначення. Таким чином, доходи хоч і зростали повільніше, ніж рік тому, але імпорт залишився на рівні минулого року.

Структурні зміни та ротація тенденцій у поточних операціях тісніше, ніж будь-коли, кореспондувалися з процесами, які віддзеркалювали базові

Тренди фінансового рахунку

Торік платіжний баланс усе міцніше стискався «обіймами» профіциту фінансового рахунку. Останній перебуває на вищій за всі роки позначці. Приток довгострокових фінансових ресурсів був безпрецедентним. Додатне сальдо рахунку фінансових операцій з капіталом збільшило відповідний показник одразу на $11,222 млрд., що вивело профіцит зведеного балансу на рівень історичного максимуму – $9,4 млрд. Особливість полягає в тому, що у 2006 р. фінансовий рахунок мав розрив у $2,4 млрд. (активне сальдо). Тому і зведений баланс був профіцитним (малопрофіцитним).

Прямі іноземні інвестиції зросли. Але, як і рік тому, їх обсяги були меншими від потенціалу. За рік вони збільшилися на $9,1 млрд. проти $5,7 млрд. у 2006 р. «Апетит» інвесторів обмежували флюїди невизначеності наслідків навколовиборчих подій.

Боргова складова у фінансовому рахунку зростала швидше, ніж прямі та портфельні інвестиції. Вражає розрив у динаміці. Якщо прямі інвестиції, наприклад, зросли на $9,1 млрд., то боргові залучення (чисті), що представлені негарантованими кредитами й облігаціями приватного сектора, збільшилися на $17,851 млрд. Це майже вдвічі більше, ніж у відповідному періоді минулого року.

Наразі спостерігається тенденція до зменшення відтоку капіталу. Однак він усе ще залишається трохи вищим, ніж приріст прямих інвестицій. Його загальний показник оцінений у $12, 667 млрд., що на $3,5 млрд. більше, ніж надходження прямих інвестицій. За згаданий період у 1,2 рази збільшилося і від’ємне сальдо за статтею «Доходи». Нерезиденти активізували імпорт дивідендів за раніше здійсненими прямими інвестиціями і довгостроковими позиками. Рік тому він був на 15% менш інтенсивним. Тоді негативне сальдо за статтею «Інший короткостроковий капітал» становило $10,9 млрд. Відмінністю поточного моменту в царині зовнішніх фінансових операцій є також різке підвищення внеску притоку капіталу у формування валютних резервів країни. Позаминулий рік вони скоротилися на $2 млрд., а у 2007 р. зросли на $8,9 млрд.

Внесок притоку капіталу був достатнім, щоб перекрити його «відтік» у зв’язку з утворенням дефіциту поточного рахунку. І це при тому, що за рік останній зростав вищим темпом, ніж у 2006 р.

Як і в попередньому році, Україна мала дефіцит поточного рахунку. Але у 2007 р. профіцит операцій з руху капіталу дозволив компенсувати негативний торговельний баланс та зміцнити валютно-резервну забезпеченість національної грошової одиниці.

Більш інтенсивною, ніж рік тому, залишається чиста кредитна емісія на купівлю валюти для наповнення резервів. Поточні операції у сфері зовнішньоекономічних відносин знесилюють, а капітальні операції підсилюють валютні потоки у країну. Здебільшого йдеться про потоки приватних капіталів, а не державні запозичувальні акції. У 2007 р. Нацбанк придбав валюти ще на $7,6 млрд. і збільшив валютні резерви на $10,2 млрд.

Країна ввійшла у фазу справжнього буму зовнішніх приватних запозичень. Сформований їх історичний максимум. За останні дванадцять місяців відбувалося справжнє ралі розміщень облігацій, що здійснювали банки та корпорації за кордоном. У країні все ще споживається більше, ніж виробляється. Борг зростає. Приростають і прямі іноземні інвестиції. Але вони також є джерелом майбутніх вилучень із чистого валового національного продукту.

Зазначене пожвавлення споживання іноземних заощаджень має таке пояснення. Доходи українців істотно зростають уже вісім останніх років і сьогодні є достатніми для придбання товарів довгострокового користування (у т.ч. автомобілів та житла). Але вони ще не дозволяють це робити без довгострокових кредитів. Банки купують гроші за кордоном, бо власних коштів їм не вистачає через високу інфляцію, недостатню довіру вкладників і досі існуючий гестеризис (незворотність) доларизації. Темпи суспільного виробництва піднялися до 7,3%, але вони більшою мірою, ніж рік тому, відстають від рухливішого внутрішнього споживання. Потреби підвищуються швидше, ніж засоби їх задоволення із внутрішніх джерел. Тому і зростає негативне сальдо платіжного балансу за поточними операціями.

До запозичень підштовхують і потреби бізнесу в довгострокових позичкових ресурсах для модернізації економіки. Старі потужності або виведені з виробничого процесу, або завантажені – необхідні гроші для створення нових. Однак бюджет їх не надає в достатніх обсягах. Власники депозитів теж не сформували грошову базу пасивів, що може бути використана для багаторічних інвестицій. Тому банки запозичують за кордоном.

Українська приватизація перебуває «у сплячці». «Виручають» позики. Три заплановані нових хвилі підняття зарплат і пенсій при подальшому уповільненні динаміки ВВП призведуть до зменшення темпів росту інвестицій. Або до дефіциту поточного рахунку. Ряснішими стануть і зовнішні запозичення.

Вийшли із «зали очікувань» й іноземні інвестори. А з іноземними інвестиціями у країну надходить і валюта. Додаткова потреба в ній у зв’язку з утворенням негативного торговельного сальдо також покривається за рахунок запозичень на світових фінансових ринках. Живемо в борг. Ростемо на іноземних заощадженнях. Чи завжди це погано? Наскільки небезпечно? Чи можемо повертати борг? Обслуговувати його вчасно?

Почнемо з першого питання. Тут варто уникати спрощень. Засуджуючий присмак у коментарях щодо боргового росту економіки України позбавлений внутрішньої логіки. Інвестори в усьому світі користуються кредитами. Але показником ефективності такого кредитування має бути більш висока динаміка кінцевих фінансових результатів. Тоді борг (кредит) своєчасно обслуговується, повертається.

Звичайно, можна не позичати, але і не зростати. Таким шляхом ми вже рухалися. Але не в минулому році. ВВП – головний фінансовий продукт країни – торік зріс на 7,3%, або на 170 млрд. грн. А обсяг валового зовнішнього боргу збільшився на $19,8 млрд. Кредити розігрівали економічну активність учора. Гріють сьогодні, те саме буде завтра.

Що ж до зростання корпоративного боргу, у т.ч. банків, то з цього приводу зауважимо наступне: «за красиві очі» у приватному секторі кредити не надають – дивляться на спроможність позичальника обслуговувати й повертати борг.

Чотири роки активного підвищення доходів формують нові якісні та кількісні споживчі орієнтири. Споживче кредитування на середньо- (до декількох місяців) і довгостроковий періоди було б екзотикою для тих, хто живе від зарплати до зарплати. Але в міру зростання добробуту нації розширюється попит на житло, автомобілі, послуги освіти та охорони здоров’я. Стан ринку продажу автомобілів і ринку нерухомості в розвинутих країнах уже давно є індикатором готовності споживачів рухати економічну активність усієї господарської машини. Україна поки що лише стає на цей шлях. Зростає попит на споживче кредитування. Банки позичають за кордоном необхідні для цього ресурси – дешевші за українські й на відносно довгі строки.

Реальний сектор, який наразі залишає зону відновлювального росту, також вимагає таких ресурсів. А слідом за промисловістю свої потреби в реновації і модернізації прийде заявлять будівництво, транспорт, сільське господарство. Є попит на довгі й дешеві кредити. Банки їх позичають і надають. Деякі експерти сильно хвилюються, що зростають борги. Хочуть інновацій, інвестицій, однак закликають не боятися двозначної інфляції. Але як за таких умов уникнути двозначної вартості кредитів – не кажуть. Думають. А банки тим часом «завозять» іноземний – більш доступний і запитуваний – грошовий товар, на ділі сприяючи інвестиційному процесу. Чи зможуть повернути? Нацбанк це питання теж турбує. Звідси вимоги дотримуватися «базельських правил», синхронізувати активи і пасиви, підвищувати продуктивність праці, загальну ефективність та прозорість банківського сектора, посилити в ньому конкуренцію за споживача (уникаючи при цьому деукраїнізації). А також відкрити «вхід» іноземному капіталу. Поступово. Помірковано. Як це роблять інші члени СОТ.

Нарощувати експорт і прямі іноземні інвестиції – це найкращі ліки проти нетривалої хвороби «торговельного дефіциту». Не уникнути й менш бажаних (із побічними ефектами) ліків – зовнішніх запозичень. Їх слід приймати обережно, щоб не було боргової інтоксикації. Сьогодні до цього ще далеко. Але слід бути пильними – «не передати куті меду». Головне – створювати сприятливі умови для максимально ефективного використання кредитів. Як свіже повітря хворому, для успішного освоєння позичкових коштів бізнесу потрібні впевненість у завтрашньому дні, надійний суд, ясні наміри Уряду – у бюджетних та фіскальній справах, приватизаційній політиці.

Вищезазначене переплетіння базових тенденцій платіжного балансу в його поступальному русі час від часу загострювало питання щодо доцільності змін у курсовій політиці Нацбанку.

У 2007 р. сили підвищувального і понижувального впливів на обмінний курс булизбалансовані.

Більш висока порівняно з минулорічною динаміка продуктивної сили економіки (ВВП, випуск у реальному секторі у співвідношенні зі сталим рівнем зайнятості) чинить ревальваційний тиск на вартість гривні. У тому самому напрямі діють фактори збільшення профіциту фінансового рахунку, що зберігався з січня минулого року. Далеко «не відіграний» історично сформований потенціал для проведення політики «сильної гривні». До того ж у листопаді 2007 р. уповільнилося зростання дефіциту рахунку поточних операцій (на третину порівняно з показником жовтня – $828 млн. проти $1,085 млрд.). У зіставленні з ВВП його питома вага різко скоротилася – від 8% за жовтень до 6,1% за листопад 2007 р. Уповільнилося на 8% випереджаюче зростання імпорту товарів і послуг порівняно з експортом.

Водночас, не слід відкидати й масштаб чинників, які протидіють посиленню обмінного курсу. Інфляція споживчих цін значно послабила купівельну силу гривні. Не подолана тенденція уповільнення темпів зростання продуктивності праці (ВВП та промисловість, зокрема з лютого 2007 р., майже безперервно, хоч і повільно, послаблювали свою позитивну динаміку). У сільському господарстві тривала рецесія, що справляла сильний понижувальний вплив на купівельну спроможність гривні в сегменті споживчого кошику, що становить 53% (продовольчі товари). На фініші 2007 р. валютні резерви поповнювалися менш високими темпами. У листопаді дещо уповільнилося зростання профіциту рахунку операцій із капіталом та фінансових операцій. До того ж роль притоку прямих інвестицій у фінансуванні дефіциту торговельного балансу знизилася до рівня показників І кварталу. Натомість приріст запозичень банків і корпорацій знову оновили місячний та кумулятивний (з початку року) історичний максимум ($16 млрд. проти $6,8 млрд. за січень-листопад 2006 р.). Приріст середньо- та довгострокових кредитів, облігацій лише за один листопад 2007 р. ($2,9 млрд.) практично дорівнював показникам І-го ($2,9 млрд.) та ІІ-го ($3,2 млрд.) кварталів 2007 р. У цей місяць у 1,8 рази швидше, ніж у жовтні, виходив із країни короткостроковий капітал. Його відтік був у 4 рази інтенсивнішим, ніж чисте надходження прямих іноземних інвестицій – із урахуванням балансу продевальваційних і проревальваційних факторів.

Національний банк України у 2007 р. утримався від будь-якої відчутної корекції валютно-курсової політики. Серед інших було взято до уваги такі обставини. У 2005 році, коли у квітні відбулася відома корекція обмінного курсу гривні, країна мала потрійний профіцит – бюджету, поточного і фінансового рахунків. Минулого року був зафіксований подвійний дефіцит – рахунку поточних операцій та Держбюджету. Фінансовий рахунок у 2005 р. мав профіцит, що здебільшого базувався на притоку прямих інвестицій. У 2007 р. цей профіцит «сидів» на боргових підвалинах. Співвідношення боргових і прямих інвестицій у 2005 р. становило 1:1,4, у 2007 р. (вересень) – 1,8:1.

Інфляція (16,6%) прискорилася. Напередодні прийняття рішення у квітні 2005 р. щодо посилення обмінного курсу вона становила лише 4,4%, тобто була майже вчетверо меншою, ніж у попередньому році.

Якщо внутрішня сила гривні послабилася, то відсутні й надійні підстави для посилення її обмінного курсу. До того ж інфляція у країні імпліцитної прив’язки національної валюти була у понад сім разів менша, ніж в Україні.

З огляду на це Нацбанк привернув увагу бізнесу на готовність мегарегулятора поступово збільшувати гнучкість курсоутворення, не вдаючись до невідкладної реалізації раніше сформованого потенціалу посилення гривні.

На початку 2008 року в Україні були відсутні передумови для невідкладного й одномоментного посилення обмінного курсу гривні. Водночас, ситуація містить ознаки неоднозначності. Підстави для істотної підвищувальної переоцінки обмінного курсу до валюти імпліцитної прив’язки все ще є міцними, а ревальваційний потенціал продовжує зростати. Але не слід квапитися.

По-перше. Чистий приток валюти формується в основному за рахунок запозичень. Прямі іноземні інвестиції збільшуються, однак відплив капіталу з надлишком «компенсує» це збільшення. Окрім того, прямі інвестиції прийшли здебільшого в банківський сектор, у якому ймовірний відтік інвестицій може бути більшим, ніж у реальному секторі.

По-друге. Експортно-імпортні операції все ще формують чистий відплив валюти. Це означає, що надійність утримання досягнутого рівня резервів, що спираються на позичковий капітал, залишається предметом певної стурбованості. Посилення гривні могло б гіпотетично сприяти притоку валюти за торговельними операціями та якоюсь мірою стримувати експорт.

Відомо, що волотильність капітальних потоків у змозі підживлювати і рухливість обмінного курсу. У листопаді-грудні 2007 р. ситуація, що склалася після виборів та очікуваних змін на міжнародних фінансових ринках, стала яснішою. Можливості коливання настроїв інвесторів і їх вплив на обмінний курс вийшли із зони певної невизначеності.

По-третє. Прискорилася інфляція як споживчих цін, так і цін виробників. Це робить нелогічним невідкладне посилення обмінного курсу.

По-четверте. У ІV кварталі почав формуватися дефіцит бюджету. Прискорився процес дофінансування з цілої низки видаткових статей бюджету. Стартувало нове підвищення зарплат та пенсій. Як наслідок, зріс попит на імпорт і відповідно на іноземну валюту. Це стало противагою посиленню гривні.

По-п’яте. Триває уповільнення темпів зростання ВВП. Відтак понижувального тиску зазнає динаміка продуктивності праці. Принаймні темпи її росту знижуються.

По-шосте. У разі дестабілізації політичної ситуації може бути спровокований ажіотажний попит на валюту, що потребуватиме інтервенцій на її продаж.

Таким чином, існують очевидні підстави для того, щоб залишити без коректив поточну валютно-курсову політику Нацбанку України. Наразі мегарегулятор має зберігати діючу парадигму валютної та грошово-кредитної політики в очікуванні макроекономічних результатів І кварталу і перегляду бюджету у квітні 2008 р. Одночасно слід прискорити підготовку заходів щодо оптимально прогресивної лібералізації регулювання руху обмінного курсу національної грошової одиниці.

Розвиток подій

На початку 2007 року

У перший місяць минулого року поточний рахунок був зведений «з плюсом». Активне сальдо становило 2,7% ВВП проти дефіциту в розмірі 2,3% у січні 2006 р.

Різко зріс експорт. Підтвердилося припущення щодо його позитивного чистого внеску в динаміку ВВП. Показник зовнішніх поставок товарів (37,1%) у стартовому місяці року поступався лише відповідному показнику 2004 р. (43%).

Відновилася тенденція переважаючого зростання експорту, яке по товарах і послугах дорівнювало 33,3% (проти 21,2% – по імпорту). Востаннє зазначена тенденція спостерігалася у червні-вересні 2006 р. і була перервана у ІV кварталі. Проте не виключалася корекція показника імпорту після з’ясування обсягів спожитого газу.

Динаміку експорту варто було оцінювати з урахуванням украй низької бази порівняння січня 2006 року, коли експорт знизився на 6%. Показники розвитку промисловості за січень підтвердили висновок щодо посилення ролі продуктивності праці на додаток до дії фактору сприятливої цінової кон’юнктури. У структурі експорту не відбулося радикальних змін: домінувало вивезення продукції металургії та хімії, але нарощувало «м’язи» і машинобудування.

Держава, за підсумками січня 2007 р., уже не виступала в ролі нетто-дебітора, чому сприяло також утримання профіциту Держбюджету, що уповільнило зростання імпорту. У цьому контексті перспективи подальшого вирівнювання платіжного балансу в частині поточних операцій дістали психологічно важливу підтримку вже на старті року.

Водночас, прогноз Нацбанку щодо річного дефіциту поточного рахунку буде протестований у наступні 3–4 місяці року. Тоді стане зрозумілішим стан зовнішньої кон’юнктури, і зокрема ціни на базові енергоносії (газ, нафту), метали та зерно.

Підстави для корекції курсової політики були відсутні. Утім, якщо виходити з позицій не тільки технічного, а й фундаментального аналізу, то гривня додатково мала б посилитися. Про це свідчили всі січневі макроіндикатори: інфляція, ВВП, випуск, продуктивність, зайнятість, фіскальна і платіжна позиції. Водночас покладатися на фактори одного місяця, частина з яких є тимчасовими, а інші містять елементи невизначеності, було б не доречно. До того ж виникли додаткові ризики середньої сили дії, пов’язані з підвищенням споживчих стандартів та їх можливим впливом на цінову стабільність.

У І півріччі 2007 року

Різко зблизилися темпи росту експорту та імпорту товарів і послуг. Практично вони вирівнялися. Рік тому розрив у динаміці становив 25,3% на користь імпорту. Минулого ж року встановилася рівновага, оскільки на порядок (з 1,5% до 28%) піднялися темпи росту експорту товарів і послуг. А висхідний рух імпорту залишився майже на рівні попереднього року – 29,6% порівняно з 26,8% у І кварталі 2006 р.

Фінансовий рахунок знову став профіцитним. Його активне сальдо за розміром перекривало від’ємний розрив поточного рахунку. І не тільки. Був запас позитиву, достатній, щоб і зведений платіжний баланс мав надлишок. За І квартал профіцит становив 2,2% ВВП. Рік тому дефіцит зведеного балансу дорівнював 10,2% ВВП.

Відновлення профіциту зведеного балансу не призвело до посилення гривні. Натомість розпочалися чисті інтервенції на купівлю валюти. Рік тому в І кварталі Національний банк її продавав, скоротивши резерви на $2,3 млрд. За січень-березень 2007 р. валюти придбали на $995 млн. Як наслідок, істотно посилилася монетарна активність Нацбанку. У 2006 р. відповідна чиста кредитна емісія скоротилася на 10,4%. У І кварталі 2007 р. вона розширилася на 5,1%. Це стало суттєвою монетарною підтримкою високих темпів економічного зростання.

Дефіцит поточного рахунку збільшувався протягом усього І кварталу. У попередньому році домінуючим фактором впливу був високий споживчий попит. У 2007 р. акцент змістився на інвестиційний попит. Темпи росту ж доходів і зарплати вдвічі поступалися минулорічним.

На межі першого і другого півріч (у червні) підтвердилося припущення щодо перетинання експортом пікової позначки росту. У січні-червні збільшення експорту товарів і послуг становило 29,0% проти 33,3% в січні та 30,3% у січні-квітні.

Вдалим виявився і прогноз щодо поступового нарощування надходжень від надання послуг у період сезонного сплеску попиту. Якщо у травні баланс послуг за своїм профіцитом поступався минулорічному показнику на $72 млн., то у червні він уже перевищував його на $55 млн.

У червні вперше було зафіксоване незначне активне сальдо торговельного балансу (майже $60 млн.). Те саме стосується й поточного рахунку, який був зведений із червневим позитивом майже у $30 млн. Підтвердився прогноз щодо консолідації дефіциту поточного рахунку на рівні попередніх п’яти місяців ($1,851 млрд. проти $1,886 млрд.). Уже у квітні приріст дефіциту в кумулятивному вимірі (за 4 місяці) був найменшим від початку року ($286 млн.), а у січні-червні він навіть зменшився на $35 млн.

Як і очікувалось, стабілізувалися темпи росту імпорту товарів і послуг. Його динаміка за перше півріччя сягала 31,7%, що на 1% менше, ніж за попередні 5 місяців. Розрив із експортом скоротився до 2,7% (порівняймо: у I півріччі 2006 р. він становив 15,7% на користь імпорту).

У другому півріччі боргове забарвлення економічного підйому стало ще виразнішим. Внутрішній попит невпинно посилювався. А ресурс ВВП, необхідний для його угамування, нарощувався низхідним темпом (9,3% – у січні, 7,5% – у січні-серпні). Різновекторність руху споживання і виробництва одночасно збільшує дефіцит поточних платіжних операцій. Сягнувши 2,7% ВВП, він наблизився до максимального за всі роки існування гривні рівня (1998 р. – 3,0%).

Потреба країни в інвестиціях і досі задовольняється через рясне входження іноземного капіталу. Здебільшого це кошти, отримані українськими банками та корпораціями під розміщення боргових цінних паперів. Надходять і прямі інвестиції.

Після липневої консолідації дефіцит поточного рахунку в серпні різко зріс. Негативне сальдо у вимірі накопичувальним підсумком збільшилося одразу на $254 млн. Воно дорівнювало 2,7% ВВП порівняно з 2,1% за ІІ квартал.

Профіцит рахунку капітальних і фінансових операцій після липневого підйому на $1,3 млрд. у серпні збільшився ще на $1,8 млрд. Таким чином було відновлено історичний максимум ($8,7 млрд. за 8 місяців).

У серпні зберіг силу своєї дії сезонний фактор. Послуги від туризму дали більше надходжень. Водночас у балансі послуг позитивне сальдо дещо зменшилося. За липень воно становило $577 млн., а у серпні поменшало на $125 млн. І в цілому засічень-серпень профіцит балансу послуг на $76 млн. поступався позаторішньому показнику.

Посилилася тенденція значного зближення темпів росту експорту та імпорту. У 2006 р. розрив на користь переважаючої динаміки ввезення товарів і послуг становив 10,2%. Минулого ж року відповідний показник зменшився до 5,4%. У серпні, зокрема, кумулятивна динаміка імпорту уповільнилася до 30,1% (липневий рівень – 38,8%). Порівняно з І кварталом експорт товарів і послуг у січні-серпні зростав повільніше на 1,3% (27,2% проти 28,5%), а імпорт – на 2,6% (30,6% проти 32,6%). Однак досить високий рівень збалансованості руху експорту та імпорту все ще не дозволяв уникнути подальшого збільшення дефіциту торговельного балансу.

На фініші ІІІ кварталу 2007 року:

- Дефіцит поточного рахунку продовжував зростати (у вересні – на $270 млн.; у серпні – на $259 млн.; у липні – на $6 млн.).

- Дефіцит торговельного балансу впевнено рухався до позначки $4 млрд. У вересні його приріст утричі перевищив відповідний показник вересня 2006 р. ($368 млн. проти $106 млн.). Порівняно із серпневим індикатором він був на 25% вищим.

- Дефіцит балансу товарів перевищив $5 млрд., що в 1,7 раза більше, ніж за 9 місяців 2006 р.

- Меншим, ніж рік тому, був і профіцит балансу послуг – $1,7 млрд. проти $1,8 млрд. (округлено).

- Репатріація дивідендів на прямі інвестиції та відсотків від портфельних інвестицій на $356 млн. перевищила рівень 2006 р. (9 місяців).

- Позитивний розрив за поточними трансфертами зростав повільніше, ніж потенційно можливий. Показник 2007 р. (9 місяців) перевищував відповідний показник 2004 р. тільки на $1 млрд., а рівень 2006 р. був меншим лише на $0,5 млрд., ніж минулорічний.

- У фінансовому рахунку був досягнутий абсолютний історичний максимум у $10,4 млрд. Але не за рахунок прямих інвестицій, динаміка яких послабилася в 1,7 раза порівняно з серпневим показником. Профіцит фінансового рахунку тримався на запозиченнях приватного сектора. Це були переважно негарантовані кредити ($8 млрд.), облігації та боргові папери ($3,3 млрд.). Історичний максимум запозичень банків і корпорацій формувався волотильним капіталом, який не давав упевненості в надійності підвалин, на яких базувалося це джерело поповнення валютних резервів.

- Відтік короткострокового капіталу наближався до рівня $9 млрд. У ІІ кварталі він був чи не вдвічі вищим, ніж у І кварталі ($4,2 млрд. проти $2,4 млрд.). Відтік капіталу за 9 місяців ($8,5 млрд.) перевищував притік прямих іноземних інвестицій майже на $2 млрд. ($6,8 млрд.).

Розрив у темпах зростання експорту та імпорту на користь останнього в січні-вересні сягнув 5,3%. У І кварталі він становив лише 1,1%. Темпи експорту у вересні були вдвічі нижчими, ніж у липні (11,8% проти 28,2%), і у 2,4 рази нижчими, ніж у І кварталі (11,8% проти 28,5%).

- Валютні авуари знаходилися у вересні на історично рекордній позначці. За коефіцієнтом Реді, як свідчать наші розрахунки, вони становили 4,9 місяці (фінансування майбутнього імпорту товарів і амортизація зовнішніх боргових зобов’язань).

- Продуктивність праці продовжувала зростати, хоч і помірнішими темпами (ВВП за 9 місяців побільшав на 7,3% проти 6,1% за аналогічний період 2006 р., за майже стабільної зайнятості).

- Недооцінка обмінного курсу гривні у вересні залишилася на рівні, що сформувався у 2000–2006 рр. [після девальвації на 138% в 1998–2000 рр. посилення національної грошової одиниці у 2001–2006 р. ще не сягнуло й 8% (7,8%)].

Але макроекономічні детермінанти для невідкладного посилення обмінного курсу гривні у вересні 2007 р. виглядали менш надійними, позаяк:

по-перше, дефіцит торговельного балансу і рахунку поточних операцій в цілому зростав по експоненціональній траєкторії;

по-друге, профіцит фінансового рахунку все у більшій мірі формувався на волотильних боргових джерелах;

по-третє, у вересні кумулятивний дефіцит зведеного Держбюджету становив 0,6% ВВП;

по-четверте, посилився відтік капіталу, в тому числі передвиборчого забарвлення;

по-п’яте, уповільнилася динаміка зростання продуктивності праці, опосередкованим показником якої було послаблення темпів збільшення ВВП, обсягів промислового виробництва, рецесія в сільському господарстві.

У IVкварталі 2007 року

У стартовому місяці останнього кварталу дефіцит рахунку поточних операцій зріс ще на $1 млрд., що становить третину всього дефіциту, сформованого за період від початку року. Жовтневий дефіцит поточного рахунку сягнув майже 8% ВВП. Це найвищий місячний показник минулого року.

Успішно були протестовані також історичні максимуми дефіцитів торговельного (товари і послуги) та товарного балансів. Негативне сальдо торговельного балансу перетнуло позначку в $4 млрд. (з початку року) і рухалося до нового максимуму – $5 млрд. Відповідні показники балансу товарів становили $6 млрд. та $7 млрд.

Додатковий внесок у формування профіциту фінансового рахунку і відповідне збільшення чистого притоку капіталу здійснено завдяки прямим іноземним інвестиціям. Їх жовтневий приріст був на $0,5 млрд. більшим, ніж вересневий.

У жовтні справив враження і такий нюанс руху платіжного балансу, як уповільнення темпів зростання відтоку короткострокового капіталу. Його мільярдне вилучення з банківської системи було вдвічі меншим, ніж у червні ($2,9 млрд.) і в 1,2–1,4 раза меншим, ніж у липні-вересні, проте на третину вищим, ніж середньомісячний показник за І півріччя (близько $700 млн.).

Зменшення навантаження на емісійну систему Нацбанку, що відбулося у жовтні 2007 року, віддзеркалює уповільнення чистого притоку капіталу. Зведений платіжний баланс у цьому місяці мав профіцит у сумі $785 млн., що в 1,7 раза менше, ніж у вересні ($1,356 млрд.), і в 1,2 раза менше, ніж у ІІ кварталі.

Споживчий попит, розігрітий ще у ІІ кварталі, отримав новий поштовх у вересні-жовтні. У ці самі місяці профіцит Держбюджету, що утримувався в січні-серпні, був змінений дефіцитом, який за січень-жовтень сягнув 0,9% ВВП ($950 млн., або 4,8 млрд. гривень). Але сталося це не тому, що уповільнився притік капіталу (у т.ч. позичкового) за фінансовим рахунком. Причина полягала в різкому жовтневому збільшенні дефіциту рахунку поточних операцій (з $270 млн. у вересні до $1,071 млрд. у жовтні). Вісімсотмільйонне послаблення поточного рахунку було значно більш суттєвим, ніж двохсотмільйонне збільшення профіциту фінансового рахунку (з $1,626 млрд. у вересні до $1,856 млрд. у жовтні).

Певна стабілізація темпів збільшення профіциту фінансового рахунку на тлі різкого зростання дефіциту рахунку поточних операцій супроводжувалася посиленням базових тенденцій у структурі запозичень. У жовтні, як і в попередні місяці, але ще більш акцентовано запозичення спрямовувалися в сектор невиробничого споживання, представлений здебільшого кредитуванням фізичних осіб. Але у цьому місяці також відчутно зріс імпорт продукції машинобудування, що свідчило про посилення ролі інвестиційного попиту при збереженні активності вищезгаданого споживчого попиту. Дедалі більша частина зовнішніх запозичень використовувалася для закупівлі імпортного обладнання. У січні-жовтні обсяги ввезення машин, устаткування, транспортних засобів та приладів перевищили відповідний показник 2006 р. на $4,6 млрд. Це становило майже 40% перевищення імпорту товарів за 10 місяців 2007 р. над показником 2006 р. за відповідний період.

Іншими новелами жовтня-2007 в контексті руху платіжного балансу були:

а) Загострення очікувань інфляції, що посилювало попит на імпорт споживчого спрямування;

б) Стабілізація на рівні 7,3% темпів росту ВВП за більш активної динаміки інвестицій і споживчих видатків;

в) Відчутнішим став ефект бази порівняння минулого року, коли у вересні-грудні прискорилися темпи збільшення експорту й уповільнилися – імпорту;

г) Експорт продовжував уповільнюватися в режимі «м’якої посадки». Додатково його стримував не тільки ефект бази порівняння, а й обмеження на вивіз зерна, стабілізація цін на традиційних світових ринках;

д) У жовтні у зв’язку з прискоренням інфляції девальвація РЕОК стала найменшою від початку року (0,6%);

е) Торговельний та бюджетний баланси були вже другий місяць конвергентними за векторами руху: обидва зводилися з дефіцитами. У січні-серпні бюджет і поточний рахунок були дивергентними. Перший мав профіцит, другий – зростаючий дефіцит. Отримано сигнал посилення інфляційного тиску: зростаючий бюджетний дефіцит підштовхне імпорт, послабить поточний рахунок і негативно впливатиме на очікування змін в обмінному курсі. У бік послаблення.

Віддзеркаленням окреслених вище явищ стало те, що в листопаді 2007 року:

- дефіцит поточного рахунку зріс ще на $828 млн.;

- торговельний баланс за 11 місяців збільшив свій негативний розрив до майже $6 млрд.;

- імпорт дещо уповільнювався, а експорт різко зростав і рухався до рівня показників І кварталу (26,4% за січень-листопад проти 28,5% у І кварталі, 22,3% у ІІІ кварталі);

- негативне сальдо рахунку поточних операцій фінансувалося здебільшого за рахунок притоку позичкового капіталу, а не прямих іноземних інвестицій (у листопаді збільшення запозичень становило $2,9 млрд., а прямі іноземні інвестиції зросли на $450 млн.);

- відтік короткострокового капіталу ($1,8 млрд.) упритул наблизився до цьогорічного місячного максимуму (у червні – $2 млрд.);

- продовжилося уповільнення металургійного та енергетичного експорту.

Платіжний баланс 2006 та 2007 років: порівняльний аналіз

У частині поточного рахунку

Дефіцит різко збільшився. У 2006 р. він дорівнював 1,5% ВВП, або $1,617 млрд., а у 2007-му – 4,1%, або $5,836 млрд.

Негативне сальдо торговельного балансу на $4,6 млрд. перевищило відповідний показник попереднього року. Ще більшим є від’ємний розрив у балансі товарів – він становить $4,8 млрд.

Зазначені показники дефіциту були б ще більшими, якби не відбулося зближення темпів зростання експорту та імпорту. Якщо у 2006 р. імпорт товарів і послуг за темпами перевищував експорт на 8,8%, то минулого року – на 7,1%. Відповідні показники щодо експорту товарів становили 13,2% та 27%. Баланс послуг був позитивним і його сальдо перевищило на $200 млн. показник попереднього року. Те саме стосується й профіциту за статтею поточних трансфертів, де перевищення показника порівняно з попереднім роком сягнуло $730 млн.

У структурі експорту та імпорту ротації базових тенденцій не відбулося. Утримується на позиціях лідерів вивозу чорна металургія (41,7% загального обсягу). Впевнено освоює позиції локомотиву експорту машинобудування (17% проти 14,3% у 2006 р.).

Щодо аграрного експорту, то він за питомою вагою у структурі експорту тупцює на останній позиції у трійці лідерів (12,5% проти 12,1% у 2006 р.).

Родзинкою структурних зрушень в імпорті є абсолютна хедлайнерська позиція машинобудування. Йдеться про найбільшу питому вагу (33%) у структурі імпорту, а також найвищі темпи приросту (44,3% проти 36,3% рік тому). А от імпорт продовольчих товарів не зазнав істотних і необхідних для протидії інфляції змін. Його частка навіть знизилася – до 6,9%. А темп приросту був нижчим лише за статтею промислового виробництва (13,6%).

У частині фінансового рахунку

Сталося вибухове збільшення профіциту: показник позитивного сальдо рахунку фінансових і капітальних операцій у 3,8 раза перевищив попередньорічний (на $11,2 млрд.).

Такі разючі зміни були забезпечені різким зростанням запозичень: суми середньо- і довгострокових кредитів, облігацій збільшилися до $17,8 млрд. проти $9,4 млрд. у 2006 р. Більш поміркованими темпами продовжували свій висхідний рух прямі іноземні інвестиції. Вони зросли на $9,1 млрд. проти $5,7 млрд. у 2006 р. Відтік короткострокового капіталу посилився – з $10,9 млрд. у 2006 р. до $12,6 млрд. у 2007 р.

У частині зведеного балансу

Порівняння також на користь 2006 р. Позитивний надлишок 2007-го майже вчетверо перевищив рівень попереднього року. Унаслідок цього Національний банк України вивів валютні резерви на позначку $32 млрд. Це на $10 млрд. більше, ніж у 2006 р.

Рекомендації

І. Для досягнення у 2008 р. більшої збалансованості зовнішньоторговельних операцій акцент слід змістити на реалізацію потенціалу росту експорту.

ІІ. Уникаючи імпортофобії, необхідно стабілізувати динаміку імпорту. Для цього доцільно збільшити виробництво продукції в тих сегментах української економіки, де це можна здійснити з прийнятним рівнем ефективності та дотриманням високих споживчих стандартів якості.

ІІІ. Необхідно доручити відповідним міністерствам дослідити можливості імпортозаміщення за найбільш витратомісткими позиціями (ввезення продуктів нафтопереробки, деяких видів металів і пластмас, фармацевтичної продукції). Потрібно активізувати зусилля щодо стабілізації імпорту газу за рахунок його заощадження.

ІV. Нацбанк може підтримати ініціативу Уряду України щодо подовження термінів проведення валютних операцій із поставок високотехнологічного обладнання і спрощення процедур отримання ліцензій.

V. Доцільно також провести дослідження співвідношення роздрібного товарообігу, динаміки вітчизняного виробництва та імпорту з метою виявлення його реальних неврахованих масштабів.

VІ. Існуючими інструментами в межах правил СОТ необхідно сприяти зниженню імпорту на величину приросту власного виробництва на тих ринках, де наразі забезпечений прийнятний баланс попиту і пропозиції.

VІІ. Бажано було б також, не впадаючи в «експортоманію» та уникаючи загрози перегріву економіки, утримати темпи збільшення експорту товарів і послуг на рівні до 15%. Цього за інших рівних умов було б достатньо для збереження динаміки росту ВВП в межах бюджетного орієнтиру (6,8%). Для досягнення такої мети і щоб не втратити набутого темпу, треба здійснити низку запобіжних дій, а саме:

- відмовитися від лімітування експорту зерна нового врожаю за умови його достатності для задоволення потреб внутрішнього ринку;

- вивчити доцільність реекспорту м’яса; виявити стриманість у обмеженнях на імпорт м’ясопродуктів;

- використати «вікно» експорту в ЄС ряду продуктів тваринництва;

- розширити експорт електроенергії у Словаччину й вугілля – у Болгарію,

- створити умови для реалізації цьогорічного потенціалу експорту цукру;

- розробити плани сприяння експорту капіталу в енергетичні активи Росії, Туркменістану, Узбекистану;

- вдатися до відповідних дій у сфері вдосконалення експортно-імпортних трансакцій, які відбуваються з великими витратами через вади у веденні митних процедур;

- розробити та задіяти республіканську програму сприяння експорту до Китаю і Латинської Америки;

- щонайшвидше ратифікувати Угоду про вступ України у СОТ;

- провести відповідний аналіз та запропонувати методику визначення обсягів неврахованого (сірого) імпорту для його використання в оцінках платіжного балансу.

VІІІ. Кабінету Міністрів України потрібно: а) або відмовитися від 2% бюджетного дефіциту і експансивної бюджетної політики; б) або не ставити за мету позбутися дефіциту торговельного балансу. Кращим вибором для Уряду було б уникнути фіскальної ейфорії. Рясні бюджетні видатки споживчого спрямування можуть завдати потрясінь платіжному балансу з двох боків. Зросте імпорт. Тому що нові доходи частково обміняють на якісніші, ніж вітчизняні, товари іноземного походження. Це додасть тяги торговому дефіциту. Можуть підвищитися ціни на імпортні товари, і передусім на енергоносії. Загальмується експорт. Тому що додатковий споживчий попит посилить інфляційний тиск та послабить конкурентну силу вітчизняних товарів за кордоном. Відтак платіжний баланс може отримати поштовх до росту пасивного сальдо.

ІХ. Необхідно дати відповідь на питання щодо відтоку капіталу у 2007 р. Він наразі істотно нейтралізує посилення валютної позиції України, що відбувається через приток приватного іноземного капіталу. Уряду при виході на зовнішні фінансові ринки варто обов’язково брати до уваги ступінь інтенсифікації відтоку капіталу. Орієнтуватися слід не тільки на світові ставки та потреби бюджету.

Х. Національному банку України доцільно силами Центру досліджень і відповідних департаментів за результатами даних платіжного балансу здійснити аналіз рівня стійкості зовнішньої платіжної позиції України й запропонувати необхідні кроки в напрямі покращення сальдо рахунку поточних зовнішньоекономічних операцій. Ще більш актуальними є пропозиції, зокрема Мінфіну і Нацбанку, щодо внесення необхідних коригувань у діючий механізм державного управління зовнішніми гарантованими запозиченнями та відповідним рухом суверенного боргу. Потрібно розробити і надати Уряду рекомендації щодо спільного з НБУ посилення регулюючого впливу на інтенсивність здійснення зовнішніх запозичень державними суб’єктами господарювання.

ХІ. Уряду України можна рекомендувати зробити серйозні кроки в напрямі а) розблокування м’ясо-молочного експорту в Росію; б) подальшої оптимізації імпорту за рахунок створення та запровадження середньострокової національної програми енергозаощадження.

ХІІ. Верховній Раді України в найближчому майбутньому слід було б завершити виснажливий і багаторічний процес підготовки оновленого законодавства з питань управління боргом та валютного регулювання.

ХІІІ. Раді національної безпеки і оборони України необхідно розглянути додаткові заходи для адаптації української економіки в перші три-чотири місяці після вступу до СОТ.

Європейська валютна інтеграція –

основа створення загальноконтинентальних геополітичних структур

Історія створення валютних союзів у Європі бере початок набагато раніше за виникнення ідеї створення Європейського валютного союзу (ЄВС). Спроби європейських країн об’єднати свої валютні системи з’явилися ще у XVIII ст., коли в Європі почали укладатися численні конвенції між німецькими князівствами (1753–1838 рр.). Бурхливий розвиток капіталізму та інтернаціоналізація господарської діяльності наприкінці XIX ст. викликали появу цілої низки європейських монетних і валютних союзів.

Першим вагомим кроком у цьому напрямі став Австрійсько-німецький валютний союз (1857–1866 рр.) – створений на основі договору між Австрійською імперією та членами німецького митного союзу щодо постійного обмінного курсу валют і загальної одиниці обліку. Національні валюти країн-учасниць при цьому не заміщувались єдиною грошовою одиницею. Тоді ще не існувало також наднаціонального органу прийняття рішень та врегулювання спорів. Союз мав формальний характер, оскільки не передбачав реальної інтеграції грошових і банківських систем. Саме тому Австро-Прусська війна 1866 року спричинила розпад об’єднання.

Наступною спробою створення валютного союзу в Європі був Латинський монетний союз (1865–1878 рр.). Його ініціатором виступив Наполеон ІІІ, який і відігравав у ньому домінуючу роль. Решта членів союзу – Бельгія, Італія, Швейцарія – прийняли французький біметалевий стандарт із фіксованим співвідношенням між сріблом та золотом. Об’єднання валютних систем країн передбачало розробку єдиного стандарту чеканки монет і прийняття до сплати на території союзу будь-яких грошових знаків країн-членів. Емісія грошей відбувалась пропорційно до чисельності населення кожної з країн. Причинами, що призвели до розпаду союзу стали використання банкнот, обіг яких не був передбачений в угоді, а також тимчасове падіння вартості срібла відносно золота. У 1878 р. союз припинив чеканку срібних монет, що фактично поклало кінець його існуванню.

Скандинавський монетний союз (1875–1917 рр.), укладений між Данією, Норвегією і Швецією, базувався на введенні єдиної грошової одиниці – золотої крони, а також чеканці золотих та срібних монет стандартної ваги і проби. У союзному договорі не було обумовлено функціонування банкнот, але невдовзі центральні банки розпочали приймати банкноти один одного та пересилати їх для кредитування поточного балансу. Досягненнями союзу стали економія на операціях із золотом і створення ефективного міжнародного клірингового механізму. Однак перша світова війна спричинила економічний та фінансовий занепад країн Скандинавії. Невідповідність структурних цін значному притоку золота, яке стало єдиним засобом розрахунків між країнами-членами, призвело в 1917 році до краху союзу.

Бельгійсько-люксембурзький економічний союз, заснований у 1921 році, проіснував понад 70 років. Коли утворювався союз, люксембурзький франк був прив’язаний до бельгійського у співвідношенні 1:1. Але у 1981 р. угоду між Бельгією і Люксембургом доповнили положеннями, згідно з якими бельгійські монети та банкноти приймались як засіб платежу в Люксембурзі, тоді як люксембурзькі – не вважались законним платіжним засобом у Бельгії, хоч і могли еквівалентно обмінюватись на бельгійські. Люксембурзький та бельгійський франки мали однакову вартість щодо інших валют, а курсова політика країн-учасниць союзу відносно валют третіх країн розроблялась на підставі взаємної домовленості. Отже, створення Європейського валютного союзу – це об’єктивний наслідок розвитку інтеграційних процесів на Європейському континенті.

Водночас, існували й інші обставини, які покликали до життя ЄВС і введення єдиної валюти:

1. Високі витрати обміну національних валют, які становили 0,1% при великих міжбанківських операціях, 2–3% при переказах між підприємствами і 5–25% при обміні банкнот, або 0,3% ВВП Європейського Союзу.

2. Єдність географічних умов, спільність історичних, релігійних, культурних і торговельних традицій.

3. Зростаюча взаємозалежність держав – членів ЄС.

4. Поступова втрата Європейським Союзом конкурентних позицій на світовому ринку внаслідок високої вартості робочої сили та нижчого (порівняно із США і Японією) рівня розвитку технологічних та наукових досліджень.

5. Розвиток інформаційних технологій, комунікацій і транспорту.

6. Необхідність проведення єдиної макроекономічної політики та економічних реформ у країнах ЄС.

7. Зростання дефіциту державного боргу, погіршення стану державних фінансів, збільшення структурного безробіття в ЄС.

8. Посилення залежності Західної Європи від позицій американського долара і японської ієни, а також від стрімких коливань світової валютно-фінансової системи.

Економікам та населенню європейських держав стали затісними національні межі. Тому саме на Європейському континенті розпочалися процеси економічної інтеграції, що передбачають вільне переміщення крізь державні кордони товарів, послуг, робочої сили і капіталів. На жаль, Європа не є спокійним, з військової точки зору, територіальним простором. Локальні збройні конфлікти її не полишають. Час від часу, наприклад, загострюються взаємини між Туреччиною та Грецією, а також на Балканах.

Як відомо, у межах Європи виділяють чотири великі неоднорідні в економічному, політичному та національно-культурному розвитку регіони:

1. Східна Європа (Болгарія, Боснія і Герцеговина, Македонія, Польща, Румунія, Сербія, Словаччина, Словенія, Україна, Угорщина, Хорватія, Чорногорія, Чехія).

2. Середня Європа (Австрія, Бельгія, Велика Британія, Ірландія, Ліхтенштейн, Люксембург, Німеччина, Нідерланди, Франція, Швейцарія).

3. Північна Європа (Данія, Ісландія, Норвегія, Фінляндія, Швеція).

4. Південна Європа (Албанія, Андорра, Греція, Іспанія, Італія, Монако, Португалія, Сан-Марино).

Тож зрозуміло, що шлях до створення Європейського валютного союзу та запровадження єдиної грошової одиниці євро виявився складним і тривалим.

Початком західноєвропейської валютної інтеграції вважається вересень 1950 р. – дата створення Європейського платіжного союзу (ЄПС) – European Payments Union (EPU). До складу ЄПС входило 17 держав Західної Європи, валютою для яких стала міжнародна розрахункова одиниця „єпуніт” (європейська платіжна одиниця), що дорівнювала золотому вмісту долара США на той період – 0,888671 г чистого золота. Функціями ЄПС були щомісячний багатосторонній залік платежів країн-учасниць (багатосторонній кліринг) і кредитування боржників за рахунок держав із активним сальдо платіжного балансу. Але міждержавні протиріччя та вичерпання джерел кредитування призвели до реорганізації ЄПС у Європейський валютний союз і припинення існування наприкінці 1958 р.

ЄВС розпочав функціонування у серпні 1955 р., коли було укладено Європейську валютну угоду (European Monetary Agreement, EMA), в рамках якої зберігався механізм взаємних розрахунків країн-учасниць ЄПС, але на змінних умовах. Угода втратила свою силу лише в 1972 р. із введенням конвертованості валют.

У березні 1957 р. був підписаний Римський договір про створення Європейського економічного співтовариства (ЄЕС), що набув чинності з 1 січня 1958 р. ЄЕС заснували шість європейських країн – ФРН, Франція, Нідерланди, Бельгія, Люксембург та Італія. Але то був лише початок інтеграційних процесів. У грудні 1969 р. на саміті в Гаазі ухвалено рішення про створення в Європі економічного і валютного союзу. Розробити план його утворення доручили комітету на чолі з Президентом Ради міністрів Люксембургу і міністром фінансів П. Вернером.

У травні 1971 р. відбулося затвердження «плану Вернера», яким передбачалося, що економічний і валютний союз у Європі формуватиметься в три етапи впродовж 10 років. За цей період мала бути досягнута повна свобода переміщення грошей і капіталу всередині ЄЕС, введена конвертованість валют та фіксація обмінних курсів, об’єднані валютні резерви країн-членів і навіть заміщені їх національні валюти єдиною грошовою одиницею. У серпні того ж року, за рішенням США, припинено обмін доларів на золото для офіційних монетарних органів інших країн, чим скасовано останню форму конвертації валют у золото. А у грудні 1971 р. у Вашингтоні була ухвалена міжнародна Угода про врегулювання валютних курсів, унаслідок чого долар США був знецінений на 8%, а через рік – на 10%, що призвело до краху Бреттон-Вудської системи й унеможливило початок реалізації «плану Вернера».

У відповідь на це в березні 1972 р. відбулося запровадження «європейської валютної змії» (Currency Snake) – режиму узгодженого коливання західноєвропейських валют відносно долара США у чітко визначених межах (SYMBOL 177 f "NewtonCTT" s 14± 2,25%), а наступного року був заснований Європейський фонд валютного співробітництва (European Monetary Cooperation Fund, EMCF), який проіснував до 1993 року [1, с. 74.]. Його головне завдання полягало у врегулюванні регіональної міждержавної валютної взаємодії країн – членів ЄЕС і наданні кредитів для покриття дефіциту платіжних балансів та розрахунків щодо регулювання валютного курсу. Діяльність EMCF не була ефективною, унаслідок чого країни припинили запозичення єврокредитів.

Водночас процес інтеграції поглибився: у 1973 р. до ЄЕС вступили Велика Британія, Данія та Ірландія, а в 1975 р. створення валютного союзу проголошено довгостроковою метою союзу. Але в листопаді 1977 р. було констатовано застій економічного і валютного союзу внаслідок нафтової кризи та девальвації долара США, погіршення економічної ситуації в західноєвропейських країнах і наростання політичних розбіжностей. Попри небажану кон’юнктуру в березні 1979 р. розпочала функціонування Європейська валютна система, ініціаторами утворення якої стали французький президент Валері Жискар д’Естен та німецький канцлер Гельмут Шмідт. Водночас була запроваджена нова європейська валюта ЕКЮ (European Currency Unit, ECU), що базувалася на своєрідному «кошику» валют країн – членів ЄЕС. Із приєднанням до ЄЕС у 1981 р. Греції, а у 1986 р. – Португалії та Іспанії валютна система зміцнила обидва фланги європейської спільноти.

Між цими подіями (1985 р.) набув чинності Акт про Єдину Європу, націлений на усунення будь-яких нетарифних бар’єрів на шляху вільного переміщення товарів, робочої сили, послуг і капіталу. Однак реалізації цієї програми зашкодили коливання обмінних курсів та великі операційні витрати при обміні валют, що черговий раз акцентувало необхідність заснування в Європі валютного союзу.

Наступними кроками стали створення: у 1986 р. – комітету «За валютний союз у Європі», а в червні 1988 р. – комітету з питань економічного і валютного союзу на чолі з Президентом Європейської Комісії Жаком Делором, що започаткувало другий етап західноєвропейської валютної інтеграції. До складу комітету ввійшли голови центральних банків країн ЄЕС та незалежні експерти. У 1989 р. у Мадриді на засіданні Ради Європи був ухвалений «План Делора», що передбачав створення економічного і валютного союзу, або Європейського валютного союзу (ЄВС) в три етапи:

1-й етап: 1 липня 1990 р. – 31 грудня 1993 р.

2-й етап: 1 січня 1994 р. – 31 грудня 1998 р.

3-й етап: 1 січня 1999 р. – 2002 рік.

Комітет Делора запропонував також: повну лібералізацію руху капіталів; повну інтеграцію фінансових ринків; повне і незворотне конвертування всіх валют на базі фіксованих валютних паритетів.

Основу першого етапу «плану Делора» склала лібералізація руху капіталів, а також подальше зближення національних центральних банків країн-учасниць майбутнього союзу і синхронізація їх економічної, фінансової та грошової політики.

У 1991 р. розпочала роботу міжурядова європейська конференція, сформована в 1990 р. Її завдання полягало в доробленні та вдосконаленні слабких і суперечливих положень «плану Делора». Під час її діяльності розроблений Договір про Європейський Союз, який укладено в грудні 1991 р. в голландському місті Маастрихті, через що дістав назву Маастрихтський договір. Він був підписаний 7 лютого 1992 р., а набув чинності в листопаді 1993 р. Угодою було визначено такі головні аспекти:

- остаточний графік переходу до ЄВС;

- правова база економічного і валютного союзу та майбутньої єдиної валюти;

- інституційна структура ЄВС;

- критерії конвергенції країн – членів ЄЕС до економічного і валютного союзу;

- пріоритети кредитно-грошової політики ЄВС.

Окрім того, вдалося узгодити та затвердити обов’язкові умови – критерії конвергенції – приєднання до валютного союзу держав – членів ЄС: