2.3.2. Сбережения как составная часть дохода

Непотребляемую часть дохода или часть, остающуюся после осуществления всех потребительских расходов, составляют сбережения, то есть сберегаемая часть дохода.

Если представители классической школы связывали стремление населения к сбережению с величиной процентной ставки, то Кейнс отметил, что склонность населения сберегать обусловлена прежде всего изменениями в доходе. Помимо дохода стремление к сбережению формируется под влиянием большого спектра разнообразных причин — от желания обеспечить себе экономическую независимость, скопить деньги на старость, решить проблемы подрастающих детей и так далее, вплоть до элементарной скупости.

Объем национальных сбережений — важнейший показатель развития экономики. Это один из 10 агрегатов СНС наряду с такими как ВВП, национальный доход и проч. Он требуется не только для анализа уровня жизни, но и как один из источников финансирования инвестиций. Не случайно в развитых странах весьма бережно относятся к сбережениям граждан. Правительства практически всех развитых стран стараются стимулировать население к сбережению, освобождая процентный доход от налога как в Японии, или выплачивая дополнительные премии по сберегательным счетам на длительный срок как в Германии. Тем самым государства пытаются способствовать росту инвестиций и в целом экономическому росту.

2.3.4. Функции потребления и сбережения

Общий уровень и динамику потребления и сбережений исследуют с помощью таких инструментов, как функция потребления и функция сбережения: а) потребление (С) как функция дохода (Y):

С = f(Y);

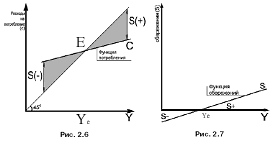

Рис2.6. Функция потребления Рис.2.7 Функция сбережения

б) сбережения (S), равные разнице между доходом (Y) и потреблением (С):

S = Y — С или S = Y — f(Y).

Можно дать градическую интерпретацию данным функциям. Функция потребления показывает зависимость потребления от располагаемого дохода. Если бы весь доход шел на потребление, то ситуация характеризовалась бы прямой под углом 45° в координатах «доходы — расходы». В реальной жизни этого не происходит. Опираясь на логику здравого смысла, мы легко спрогнозируем, что потребитель тратит полностью весь располагаемый доход тогда, когда доход равен «прожиточному минимуму» (точка Е на рис. 2.6).

Рост дохода за пределы указанной величины позволит не только увеличить потребление, но и сберегать часть дохода (S). Уменьшение дохода ведет к тому, что приходится расходовать сбережения предыдущих периодов (отрицательные сбережения).

Графическая интерпретация функции сбережения, то есть сбережения от располагаемого дохода представляет собой как бы зеркальное отражение функции потребления. Построенная в координатах «сбережения—доход», она наглядно демонстрирует описанные выше ситуации в потребительском поведении, возникающие при изменении дохода — нулевое (т. Е), отрицательное (слева от т. Е) и положительное (справа от т. Е) сбережения. Склонность к потреблению и сбережению

2.3.5. Склонность к потреблению и сбережению

Для того чтобы выяснить, от чего зависит угол наклона функций сбережения и потребления, необходимо познакомиться с показателями, характеризующими тенденции изменения потребления и сбережения по мере роста доходов. Это так называемые склонность к потреблению и к сбережению. Названные понятия введены Дж.М. Кейнсом, который писал по поводу одного из них: «Основной психологический закон, на который мы можем положиться не только «apriori», исходя из нашего знания человеческой природы, но и на основании детального изучения опыта, состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той мере, в какой растет доход»3.

Итак, показатели, отражающие психологический фактор и характеризующие склонность населения к потреблению и сбережению, можно выразить следующим образом.

Средняя склонность к потреблению и сбережению:

а) средняя склонность к потреблению (average propensity to consume — АРС), исчисляемая по формуле

![]()

показывает, какая часть располагаемого дохода используется на потребление;

б) средняя склонность к сбережению (average propensity to save — APS), исчисляемая по формуле

показывает, какая часть располагаемого дохода используется на сбережения.

Показатели, которые мы описали выше, важны для характеристики тенденций в потребительских расходах. Так, по мере роста располагаемого дохода доля дохода, направленная на потребление, уменьшается, т.е. АРС уменьшается, a APS напротив увеличивается, что отражает ситуацию увеличения сбережений у потребителей по мере роста дохода — богатые люди имеют больше возможности сберегать, чем бедные. Однако такая тенденция наблюдается в краткосрочном периоде. В долгосрочном плане АРС и APS, как правило, стабилизируются, отражая относительную устойчивость потребительского поведения при отсутствии «форсма-жорных» обстоятельств.