Тема 2 Ценные бумаги и производные финансовые инструменты в фи

1.1.Ценные бумаги и производные фин инструменты как основа ФИ

Финансовый инженер

Маршал

1 блок: Теория

2.блок: математическое и статистическое искусство

3 блок: искусство моделирования

4 блок: осведомленность о готовых финансовых разработках

5 блок: знание технологии работы

6 блок: бухгалтерия, налоги и законодательство

91 г. американская ассоциация фин инженеров

Финансово-инженерная деятельность в наибольшей степени проявилась в индустрии ценных бумаг, которая с одной стороны помогла оформиться финансовой инженерии, а с другой стороны сама была преобразована ею. Т.о.

ценные бумаги и производные финансовые инструменты это основа многих (большинства) инновационных фин конструкций.

Акции

вывод- отличительная черта акции как вида инвестиций это их инерционность (консервативность). Средства от выпуска акции формируют уставный капитал общества и не подлежать возврату инвестору. В основе построения акции лежит идея о сочетании в определенном соотношении прав на управление эмитентом и прав на получение прибыли от его деятельности.

Поэтому финансовые инновации в сфере акций могут развиваться именно по этим двум направлениям.

Основные направления фин инноваций в сфере акций:

По обыкновенным акциям:

1.иземенние порядка расчета дивидендов

2.вариация прав голоса по акциям

По Привелигированным:

1)установление механизма определения величины дивиденда

2)Определение механизма выплаты дивиденда

3)Предоставление различного уровня гарантий по выплате дивидендов.

Облигации

Сущность облигаций

Облигация - срочная эмиссион. ценная бумага ее держателя на получение от эмитента облигации в предусматривающий ею срок и зафиксированного в ней % от этой стоимости или иного имущественного эквивалента.

Св-ва облигаций:

-облигация срочная ценная бумага, которая удовлетворяет отношение займа между ее владельцем (облигационером) и эмитентом

-она может выпускаться гос-вом в лице его различных органов (центр. правительство, правит. республик, областей, муниципалитеты), п/п, орг-ции

-облигация яв-ся долговой ц.б., поэтому ее владелец выступает не собственником, а кредитором эмитента, поскольку предоставляет во временное пользование ден ср-ва за определенную плату.

-при ликвидации компании владельцы облигаций (физ и юр лица) имеют право на первоочередное удовлетворение претензий по сравнению с владельцами акций

-облигации приносят доход их владельцам в виде фиксированного % от своей нарицат. стоимости (купонный доход)

Классификация облигаций:

В зависимости от порядка владения: именные и на предъявителя

По сроку действия:

-с оговоренным сроком погашения (кр-срочные, долго-срочные)

-без фиксированного срока погашения (непогашаемые, отзывные, с правом погашения, продлеваемые)

-по способам выплаты купонного дохода: облигации с фиксированной купонной ставкой, с плавающей, с равномерно возрастающей, с нулевым и миникупоном, оплатой по выбору, смешанного типа

-по способу обеспечения займа: обеспеченные залогом, необеспеченные залогом (под будущие залоговые поступления, застрахованные облигации)

-по характеру обращения: обычные облигации, конвертируемые облигации (переводные о. и о. с купоном)

Великобритания:

Золотообрезные облигации

«кроличьи» облигации

детские облигации (N<1000 долл)

облигации-слоны (N> 100 тыс. долл)

облигации «ада и рая» (двухвалютные)и др.

Соотношение рыночной цены облигации и ее номинала

Рпок=N

Рпок = Цена покупки = цена рыночная = цена размещения

Рпок<N (с дисконтом)

Рпок>N (с ажио)

Курс облигации= Рпок/N *100

Тек.

доход-ть облигации Стек

=

К-купонный доход поступл по облигации

Доп.

доходность Сдоп

=

Конечная

(полная) ср/год дох-ть Скон=

*100

(через срок займа n-лет)

*100

(через срок займа n-лет)

Скон= (до истечения срока займа)

(до истечения срока займа)

Риски облигаций

1.процентный риск (риск изменения %-ной ставки) Цена облигации и уровень % ставок связаны между собой обратной зависимостью: увеличивается % ставка -снижается цена

2. риск реинвестирования. Инвестор заинтересован в том, чтобы купоны по облигация реинвестировать под более высокий %. Риск реинвестирования является обратной стороной % риска. уменьшение % ставок -увеличение стоимости облигаций -уменьшение суммы процента.

3.кредитный риск -риск неисполнения эмитентом своих обязательств или падения стоимости ц.б. в связи со снижением уровня фин. устойчивости эмитента.

4. риск ликвидности -чем менее ликвидна облигация, тем больше потеряет инвестор.

Вывод: В отличие от акций облигации имеют больше направлений фин. инн.

Общими трансвормирующими параметрами облигации являются:

-параметр срочности

-параметр платности

-параметр обеспечения займа

-параметр способа погашения

-валюта займа

Производные фин. инструменты

ПФИ -продукты фин. инжиниринга. Их роль за последние 25 лет сильно возросла. Это такие инструменты, которые предусматривают возможность покупки-продажи права на приобретение-поставку базисного актива или получение -выплату дохода, связанного с изменением некоторой хар-тики этого актива.

В отличие от первичного фин. инструмента, производные не предусматривают операции непосредственно с самим базисным активом, однако они возможны при определенных обстоятельствах.

ПФИ хар-ся двумя признаками производности

1.в основе леит некий базисный актив (товар, ц.б., валюта, индекс и т.д.)

2.цена ПФИ определена на основе цены базисного актива (т.к. цены на активы изменяются, то варьирую и цены на ПФИ, что и делает их самостоятельными объектами купли-продажи)

Арбитражная доходность по извлечению прибыли(спрэд) по разнице курсов за счет одновременной покупки и продажи:

-одного и того же актива на одном рынке

-одного или равноценных активов на разных рынках

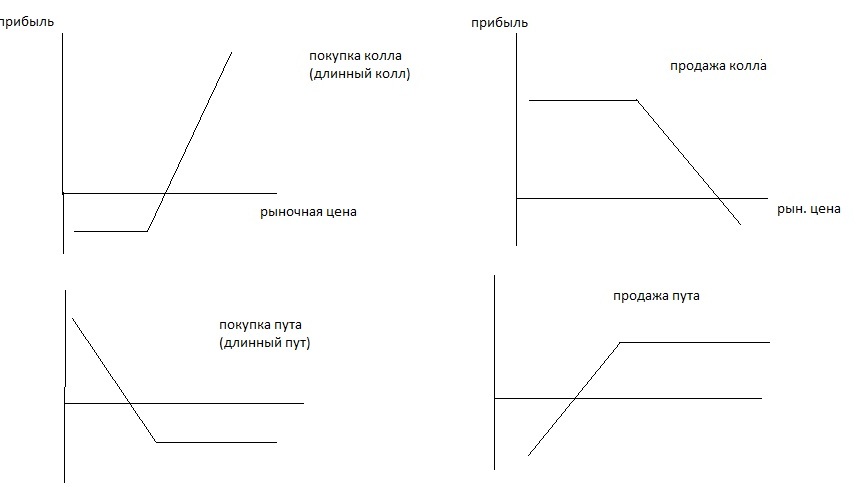

Опцион - договорное соглашение по которому покупатель согласен некую денежную сумму (премию) продавцу в обмен на право в некоторый момент времени продать (купить по установленной цене зафиксир. кол-во единиц определ. актива),

опцион на покупку -call

опцион на продажу -put

Стиль исполнения опциона: американский, европейский, экзотический

Классический (стандартный) опцион хар-ся:

1.один актив базовый

2.заранее установленная (зафиксир) цена исполнения и премия

3.премия выплачивается при заключении опциона

4.опцион либо предоставл. право покупки актива, либо право продажи

5.исполнение опциона в заранее определенный день(европейский опцион) лио в заранее определенный период

Опционы, характеристики которых отличаются от стандартных относятся к экзотическим

Базисные стратегии

Прибыли и убытки

……

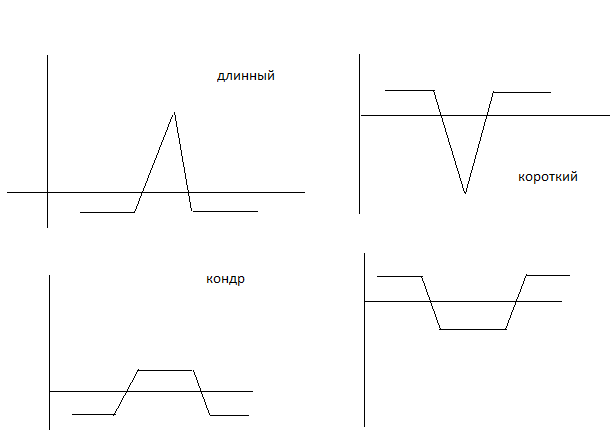

Горизонтальные спрэды - покупка одного опциона и продажа аналогичного с другой датой исполнения

Диагональные - комбинаций из горизонтального и вертикального прэдов

Стрэндл - покупка колла и пута с одной и той же ценой исполнения (длинный спрэд)

Ожидаемое состояние рынка |

Характеристика состояния |

Акционное решение |

Бычий тренд |

1.сильный тренд 2.сред тренд, уверенность что рынок не упадет 3.ср. тренд -незначит уверенность что рынок не упадет 4. в кр-срочном периоде -медвежий тренд, в ср-сроочном -бычий |

Длин колл Короткий пут Спрэд быка

Диагональный спрэд |

Медвежий тренд |

1.сильный тренд 2.уверенность что рынок не поднимется 3.незначит уверенность что рынок не поднимется 4.в кр-срочный- бычий, в ср-сроч -медвежий |

Длинный пут Короткий пут Спрэд медведя

Диагональный спрэд |

Нейтральный рынок |

1.ожидаемое движение цен в узком диапазоне 2.ожидаемое движение цен в более широком диапазоне 3.незначит. уверенность что волатильность будет низкой 4. в кр-сроч нейтральный рынок, В долгосрочном -волантильный

|

Короткий стрэддл |

Волантильный рынок |

1.ожидается оч. сильная волантильность 2.ожидается сильная волантильность 3.ожидается средняя волантильность |

Длин стрэддл Длин стрэддл Кор. батерфляй |

Продукты финансового инжиниринга

1.Категории «ф. продукт» и «ф. инструмент».

Результатом работы фин. инженера может/б либо ф. продукт или /и фин. инструмент.

Маршал: фин. продукт -фин. инновация, разработанная под цели и задачи конкретного клиента.

Затем возможно тиражирование т.е. превращение ф. продукта в разработку множественного характера.

Т.О. фин. инструмент - фин. продукт использующийся в массовом порядке.

Ф. продукт и ф. инструмент -это плоды сознательной общественной деятельности а именно продукт непосредственно частных участников рынка.

инструмент - совместно частных участников рынка и гос-ва.

Сравнительный анализ терминов «ф. продукт» и «ф. инструмент»

Критерии ф. продукта/ инструмента |

Хар-ка категории «ф. продукт» |

Хар-ка критерия «Ф. инструмент» |

Время присутствия на ф рынке |

непродолжительное |

продолжительное |

Законодательное закрепление |

Отсут-вует , либо находится на стадии формирования |

Нормативные акты приняты и действуют |

Судебная практика |

отсутствует |

Формируется и/или действет на основе принятых нормативных док-тов |

Кол-во субъектов рынка, использующих на рынке |

небольшое |

большое |

2.Первичные и вторичные ф. инструменты По ФЗ «о РЦБ»

Ф. инструмент -это ценная бумага или производный ф. инструмент.

МСФО-32 Фин. инструменты: раскрытие и представление

МСФО -32 под ф. инструментом понимается любой договор, в результате которого одновременно возникают ф. актив у одной компании и ф. обязательство -у другой.

Договор -это соглашение двух или нескольких лиц об установлении, изменении, или прекращении гражд. прав и обязанностей.

Обязательство -некоторое отношение между сторонами возникающее по одному из 3-х оснований а именно закон, договор, деликт.

По закону необходимо следовать предписаниям законодательства, причем волеизъявления обязанных сторон не принимаются во внимание (налоги)

По договору главенствующим является волеизъявление сторон, участвующих в договоре.

В случае деликта обязательство возникает вследствие причиненного вреда.

В бизнес отношениях главенствует договор, в результате которого происходит изменение в ф. акивах, обязательствах, и капитале.

Ф. активы и ф. обязательства

Ф. активами явл-ся:

-Ден. средства

-Договорное право требования ден. средств или другого ф. актива от другой компании

-договорное право на обмен ф. инструментов с др. компанией на потенциально выгодных условиях

-долевой инструмент др. компании

Ф.обязательство -любая обязанность по договору:

-предоставить ДС или иной ф. актив другой компании

-обменять ф. инструменты с др. компанией на потенциально невыгодных условиях.

Классификация ф. инструментов

первичные - с определенностью предусматривают покупку-продажу или поставку-получение некоторого ф. актива, в результате чего возникаю взаимные ф. требования.

производные деривативы -возможность покупки-продажи права на приобретение-поставку базисного актива или получение-выплату дохода, связанного с изменением некоторой хар-тики этого актива.

Первичные ф. инструменты

Договор займа |

Одна сторона передает в собственность др. стороне деньги или другие вещи а заемщик возвращает ту же сумму |

Кредитный договор |

Кредитором выступает банк |

Договор банковского вклада |

Возврат суммы по договору выплачивается с процентами на нее |

Договор банковского счета |

Банк обязуется принимать и зачислять поступившие на счет, открытый клиенту, ден. средства, выполнять распоряжения клиента о перечислении и выдаче соотв. сумм со счета |

Договор финансирования под уступку ден. требования |

Передача суммы в счет ден требования клиента к 3-му лицу, а клиент уступает ф. агенту это ден. требование. |

Договор фин. аренды |

Предоставление в аренду имущества |

Договоры поручительства и банковской гарантии

|

|

Долевые инструменты и деньги |

С одной стороны -это договоры, с др. -у эмитента не возникает традиц. ф. обязательства, он лишь предоставляет соответ. права |