Метод бухгалтерского учета – денежное измерение (оценка и калькулирование)

Для отражения любого объекта в бухгалтерском учете необходимо провести оценку этого объекта. Основными принципами оценки в бухгалтерском учете являются: реальность оценки, т.е. соответствие стоимости, отраженной в учете; единообразие оценки – единственность метода оценки. Существуют единые подходы к измерению и контролю оценки различных видов учета. Для разных объектов существуют разные методы оценки.

Внеоборотные активы. Существуют следующие виды оценки:

Первоначальная стоимость – сумма всех затрат, связанных с приобретением, изготовлением или строительством данного объекта, в том числе в первоначальную стоимость входят:

Стоимость объекта по ценам поставщиков или подрядчиков.

Транспортная стоимость

Вознаграждение посредническим организациям.

Затраты на информационные услуги.

Таможенные пошлины и другие аналогичные платежи.

Прочие затраты, связанные с приобретением или изготовлением объектов внеоборотных активов.

В первоначальную стоимость не включается налог на добавленную стоимость, уплаченный поставщиком в связи с приобретением объекта.

Остаточная стоимость – определяется как разница между первоначальной стоимостью и суммой накопленной амортизации за весь срок использования объекта.

Восстановительная стоимость – получается по результатам переоценки объектов и понятие применяется к основным средствам – она показывает чему будет равна стоимость оборудования при его приобретении или изготовлении в современных условиях, современных ценах и технологиях.

Метод бухгалтерского учета – счета и двойная запись.

Счета бухгалтерского учета предназначены для отражения в текущем бухгалтерском учете наличие и изменения, происходящие с объектом бухгалтерского учета. Счета бухгалтерского учета делятся на активные(отражается имущество предприятия), пассивные (источники) и активно-пассивные счета.

Метод бухгалтерского учета – бухгалтерский баланс и отчетность.

Бухгалтерский баланс представляет собой способ экономической группировки имущества предприятия и его обязательств в денежном выражении по состоянию на определенную дату.

Бухгалтерский баланс представляет собой 2-х стороннюю таблицу, левая часть которой называется актив, а правая пассив.

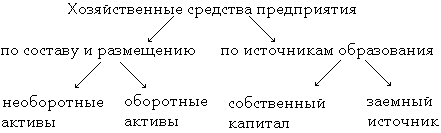

Классификация хозяйственных средств по их составу и источникам формирования. Классификация хозяйственных средств предприятия

Необоротные активы:

Основные средства – это средства предприятия, которые используются более одного года, приносят фирме доход и переносят свою стоимость по частям при начислении амортизации (списывание основного средства на себестоимость услуг, товаров) (здания, оборудование, земельные участки, инструменты);

Нематериальный актив – это актив, не имеющий материально-вещественной формы, приносящий доход фирме (патенты, лицензии, авторские права, компьютерное программное обеспечение);

Вложения в необоротные активы – это вложения средств в активы предприятия, которые впоследствии будут приняты в качестве основных средств или нематериальных активов;

Долгосрочные (свыше 1 года) финансовые вложения – это вложения предприятия в ценные бумаги, государственные или в уставные капиталы других фирм с целью получения дохода.

Оборотные активы:

Материалы, готовая продукция, товары;

Затраты предприятия;

Краткосрочные финансовые вложения;

Денежные средства в кассе на расчетном и валютном счете предприятия;

Дебиторская задолженность (задолженность какой-либо организации перед нашей организацией).

Собственные источники:

Уставный капитал – первоначальный капитал фирмы;

Резервный капитал – создается за счет чистой прибыли фирмы (после уплаты налогов);

Добавочный капитал – создается за счет превышения номинальной стоимости акций (при продаже);

Нераспределенная прибыль – прибыль, которая осталась после уплаты налогов на прибыль.

Заемный источник:

Долгосрочные и краткосрочные кредиты банка;

Кредиторская задолженность – это задолженность организации перед поставщиками, бюджетом, внебюджетными фондами, работниками по заработной плате и перед учредителями.

Необоротные и оборотные активы являются активом предприятия.

Собственные и заемные источники являются пассивом предприятия.