2. Закон убывающей отдачи

Этот закон гласит: начиная с определенного момента последовательное присоединение единиц переменного ресурса к неизменному, фиксированному ресурсу дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса. Иначе говоря, если количество рабочих, обслуживающих данное оборудование, будет увеличиваться, то рост объема производства будет происходить все медленнее, по мере того как больше рабочих будет привлекаться к производству.

Следует подчеркнуть, что закон убывающей отдачи основан на предположении, согласно которому все единицы переменных ресурсов, например рабочие, — качественно однородны, т. е. предполагается, что каждый добавочный рабочий обладает одинаковыми умственными способностями, образованием, квалификацией, трудовыми навыками и т.д. Предельный продукт начинает убывать не потому, что нанятые позднее рабочие оказались менее квалифицированными, а потому, что относительно большее количество занято при той же величине имеющихся капитальных фондов.

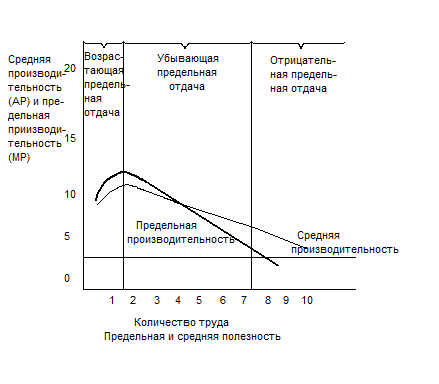

По мере присоединения все большего количества переменного ресурса (труда) к неизменному количеству постоянных ресурсов (земли или капитала) получаемый в результате объем производства будет сначала возрастать убывающими темпами, затем достигнет своего максимума и начнет уменьшаться.

Рис. 9.1. Закон убывающей отдачи.

Исходя из рисунка 9.1 видим, что предельная производительность показывает величину изменения общего объема производства, связанного с присоединением каждой добавочной единицы труда.

Каждый добавочный рабочий вносит меньший вклад в общий объем производства по сравнению со своим предшественником. Когда общий объем производства достигает максимальной точки, предельная производительность равна нулю. А когда общий объем производства начинает снижаться, предельная производительность приобретает отрицательное значение. Закон убывающей отдачи описывает динамику объема производства, связанную со все более интенсивным использованием фиксированных производственных мощностей.

3. Издержки производства в краткосрочном периоде

Постоянными называются такие издержки, величина которых не меняется в зависимости от изменения объема производства. Постоянные издержки связаны с самим существованием производственного оборудования фирмы и должны быть поэтому оплачены, даже если фирма ничего не производит. К постоянным издержкам, как правило, относится оплата обязательств по облигационным займам, плата за аренду помещений, рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, а также заработная плата высшему управленческому персоналу. Согласно определению, показатель постоянных издержек остается неизменным при всех уровнях производства, включая нулевой.

Переменными называются такие издержки, величина которых меняется в зависимости от изменения объема производства. К ним относятся затраты на сырье, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и тому подобные переменные ресурсы. Переменные издержки меняются в прямой зависимости от объема производства. Сумма постоянных и переменных издержек при каждом данном объеме производства представляют собой общие издержки (ТС).

В экономическом анализе фирмы большое значение имеют средние издержки, т. е. издержки в расчете на единицу продукции. В частности, именно показатели средних издержек обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции. Но наибольшее значение имеют предельные издержки (МС) — дополнительные издержки, связанные с производством еще одной единицы продукции. МС можно определить как изменение суммы общих издержек к изменению количества произведенной продукции, вызванного добавочной единицей расходов, т.е.

МС = Изменение ТС / Изменение Q

где ТС — сумма общих издержек; Q — количество произведенной продукции.

Средние постоянные, средние переменные и средние общие издержки — это постоянные, переменные и общие издержки производства в расчете на единицу продукции. Величина средних постоянных издержек непрерывно уменьшается по мере роста объема производства, поскольку фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. Средние переменные издержки изменяются в соответствии с законом убывающей отдачи. Средние общие издержки получаются в результате суммирования средних постоянных и средних переменных издержек.

В соответствии с выделенными видами издержек производства различают выручку или доход предприятия; валовой — как денежная сумма, полученная от реализации всей произведенной продукции; средняя — как выручка в расчете на единицу проданной продукции; предельная —- как прирост денежного дохода (выручки), полученного от реализации дополнительной единицы продукции.

Трансакционные издержки — это издержки предприятия на поиск и получение необходимой для его успешной деятельности информации, ведение переговоров и заключение контрактов, представительские расходы и т.п.