7. Инвестиционные риски

Инвестиционная деятельность во всех её формах и видах сопряжена с риском, степень которого резко усиливается с переходом к рыночным отношениям в экономике.

Термин «риск» (итал. ”risiko”) означает опасность или угрозу.

В специальной экономической литературе «риск» обычно представляется вероятностью опасности или неудачи осуществляемых действий.

Риск – категория, связанная с преодолением неопределённости, когда имеется возможность оценить вероятность достижения намеченной цели.

Ситуация, при которой возникает риск, означает совокупность условий или обстоятельств, создающих вполне определённую обстановку для осуществления данной деятельности.

Ситуация риска предполагает конкретные шансы количественно и качественно оценивать вероятность проявления того или иного варианта события.

Рискованной ситуации сопутствуют три важнейших условия:

неопределённость;

альтернативность;

вероятностный исход.

Вероятностный исход из рискованной ситуации может быть:

желаемым или счастливым;

благополучным, но не совсем;

неблагоприятным или полным крахом.

Основными источниками риска являются:

проявления стихийных сил природы – землетрясения, наводнения, бури,

ураганы, тайфуны, смерчи;

2. отдельные природные явления – мороз, гололёд, град, гроза, засуха;

3. случайности – пожары, взрывы, отравления, вредные выбросы, несчастные случаи;

4. ограниченность ресурсов – природных, материальных, трудовых и финансовых;

5. техногенные процессы – недостаточное научное познание, неполная

информация, непредсказуемость долговременных последствий

технического прогресса;

6. борьба противоположностей столкновение власти и оппозиции, полярные интересы различных слоёв населения, конкуренция предпринимателей и бизнесменов, межгрупповые конфликты в организации и несовпадение взглядов отдельных лидеров и личностей.

Инвестиционный риск вероятность возникновения непредвиденных финансовых потерь (снижение прибыли, утрата доходов, капитала и пр.) в ситуации неопределённости условий вложения средств в экономику.

Возникающие в инвестиционной деятельности риски классифицируются по следующим основным признакам:

|

|

Инвестиционные риски |

|

||||||||||||||||

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

||||||||||||

По сферам проявления |

|

По формам инвестирования |

|

По источникам возникновения |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Политический |

Экономический |

Социальный |

Экологический |

Прочий |

|

Реальный |

|

Финансовый |

|

|

Рыночный |

|

Специфический |

||||||

Схема 11. Классификация инвестиционных рисков

Политический риск, возникающий при смене проводимого государством политического курса и предполагающий административные ограничения инвестиционной деятельности.

Экономический риск, связанный с изменением условий развития производства и системы жизнеобеспечения страны (региона).

Социальный риск забастовок и осуществления работниками инвестируемых предприятий незапланированных социальных программ.

Экологический риск экологических катастроф и стихийных бедствий, отрицательно сказывающихся на деятельности инвестируемых предприятий.

Прочий риск потерь, обусловленный рэкетом, хищениями имущества, различного рода махинациями и обманом со стороны партнёров.

Реальный риск неудачного выбора местоположения строящегося объекта, появления перебоев в поставке строительных материалов и оборудования, существенного роста цен на инвестиционные товары, выбора неквалифицированного или недобросовестного подрядчика, возможного действия других факторов, задерживающих ввод в эксплуатацию объекта инвестирования или снижающих доход в процессе его эксплуатации.

Финансовый риск непродуманного подбора финансовых форм и инструментов для инвестирования, появления финансовых затруднений или даже банкротства отдельных эмитентов, непредвиденного изменения условий инвестирования, прямого обмана инвесторов.

Рыночный риск, обусловленный сменой стадий экономического цикла развития страны или конъюнктурных циклов функционирования инвестиционного рынка, значительными изменениями налогового законодательства в сфере инвестирования и другими факторами объективного характера.

Специфический риск, присущий тому или иному объекту инвестирования, а также деятельности конкретного инвестора. Это может быть некомпетентное руководство фирмой (компанией) объектом инвестирования, усиление конкуренции в отдельном сегменте инвестиционного рынка, нерациональная структура инвестируемых средств и другие аналогичные факторы, отрицательные последствия которых во многом можно предотвратить путём эффективного управления инвестиционным процессом.

Для оценки возможного размера финансовых потерь от инвестиционной деятельности используются абсолютные и относительные показатели.

Абсолютная величина финансовых потерь сумма убытка (ущерба), причинённого инвестору из-за наступления неблагоприятного обстоятельства, характерного для данного риска.

Относительный размер финансовых потерь отношение полученного убытка (ущерба) к сумме инвестируемого капитала.

Риск изначально категория вероятностная, а потому для его количественной оценки в условиях неопределённости используются методы теории вероятностей и математической статистики:

среднее значение изучаемой случайной величины –

;

;дисперсия – σ2;

среднеквадратическое отклонение – σ;

коэффициент вариаций – ν;

распределение вероятности изучаемой случайной величины – ;

коэффициент чувствительности – ;

экспертная оценка полученного результата – Ẅ.

Среднее значение случайной величины ( ) рассчитывается по формуле:

![]() n

n

![]() ∑ хi

• рi

,

∑ хi

• рi

,

i =1

где i =1…..n – область изменения случайной величины;

хi – значение случайной величины;

рi – вероятность появления случайной величины.

Дисперсия (σ2) выражается так:

n _

σ 2 = ∑ (хi – х )2 • рi ,

i =1

Среднеквадратическое отклонение () равно:

____________

/ n

=

![]() 2

= √ ∑ (х

-

)2

2

= √ ∑ (х

-

)2![]() рi

,

рi

,

/ i =1

Коэффициент вариаций (ν) определяется следующим образом:

![]() ,

,

Область распределения вероятности изучаемой случайной величины () устанавливается зависимостью:

- (х - )2

-----------------

1 2 σ 2

=

f

(х) = ----------- • ℮ ,

=

f

(х) = ----------- • ℮ ,

σ

•

![]()

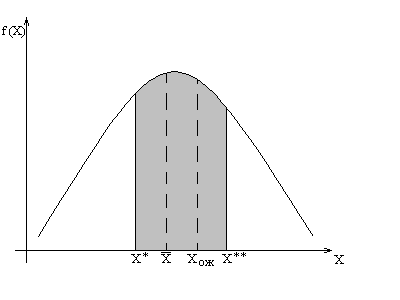

Рис. 10. Распределение вероятностей степени риска (Y)

__

Х – среднее значение случайной величины;

Х ож. – ожидаемый результат;

__

Х* = Х ;

Х** = Хож. + ;

– максимально допустимое отклонение полученного результата.

Х**

Рх = ∫ f (х) • dx ,

Х*

где Рх – вероятность того, что полученный результат будет находиться

в допустимых пределах.

К![]() оэффициент

чувствительности

()

устанавливается из соотношения:

оэффициент

чувствительности

()

устанавливается из соотношения:

где r корреляция между доходностью от рисковых операций и средним уровнем доходности рынка;

ц среднеквадратическое отклонение доходности по рисковым операциям;

ф среднеквадратическое отклонение доходности рынка в целом.

Уровень риска определяется на основе следующих расчётных значений

- коэффициента:

> 1 высокий риск;

= 1 средний риск;

< 1 низкий риск;

= 0 риск отсутствует;

Экспертный метод оценки рисков используется тогда, когда у предпринимателей и бизнесменов отсутствуют необходимые информативные либо статистические данные для расчёта вышеизложенных показателей или намечаемые к реализации проекты не имеют аналогов. Метод базируется на опросе компетентных квалифицированных специалистов и соответствующей математической обработке результатов опроса.

Результаты оценки рисков по отдельным инвестиционным проектам позволяют количественно установить их уровни.

В этих целях применяются критерии вероятностной оценки наступления события:

1,0 = Р1 + Р2 ,

где 1,0 – полная вероятность наступления события;

Р1 – вероятность благоприятного исхода;

Р2 – вероятность неблагоприятного исхода.

Безусловно, что при обоснованном подходе к оценке наступления события инвесторы надеются на лучший исход и строят свою деятельность на основе благоприятного прогноза, стараясь исключить случайности и рисковать как можно меньше. Отсюда, на практике наибольший интерес вызывает альтернатива – вероятность наступления неблагоприятного события. При этом шкала оценки рисков делится по уровням:

0,00 ÷ 0,10 - минимальный риск;

0,11 ÷ 0,25 - малый риск;

0,26 ÷ 0,40 - средний риск;

0,41 ÷ 0,55 - высокий риск;

0,56 ÷ 0,70 - предельно высокий риск;

0,71 ÷ 1,00 - максимальный риск.

Минимальный и малый риски (до 0,25) считаются вполне приемлемыми для инвестиционной деятельности.

Средний и высокий риски (до 0,55) являются в принципе допустимыми для малых и средних вложений капитала.

Предельно высокий риск (0,56 ÷ 0,70) характеризуется уже как критический или предупреждающий инвесторов о возможных потерях.

Максимальный риск (0,71 ÷ 1,00) обычно ведёт к потерям и приближает инвесторов к финансовой катастрофе.

Рассчитанные вероятности получения доходов по инвестиционным проектам могут быть представлены графически:

Рис.11. Распределение вероятности получения доходов

по инвестиционным проектам

Финансовые потери от рисков соизмеряются с общим объёмом капитала и по уровню считаются:

«незначительными» - при соотношении < 5 %;

«существенными» когда подобное отношение составляет 6 - 10 %;

«достаточно высокими» в соотношении 11 - 20 %;

«чрезвычайно высокими» если такое отношение > 20 %.

Если рассматривать вложение капитала, то существуют:

1. безрисковые инвестиции (государственные краткосрочные облигации, вклады в Сберегательный банк Российской Федерации);

2. инвестиции с допустимым уровнем риска (когда допускается возможность потери прибыли по рассматриваемому инвестиционному проекту);

3. инвестиции с уровнем критического риска (когда допускается возможность потери не только прибыли, но и расчётного валового дохода по рассматриваемому инвестиционному проекту);

4. инвестиции с уровнем катастрофического риска (когда допускается возможность потери всех активов инвестора в результате банкротства).

Компенсацией за риск инвестору служит соответствующая премия дополнительный доход сверх того уровня, который могут принести без риско-

вые инвестиции.

Премия за риск возрастает пропорционально уровню риска по инвестиционному проекту. Графически подобная зависимость выражается таким образом:

Рис. 12. Линия надёжности инвестиционного рынка, определяющая размер премии за риск

Общий доход по инвестиционному проекту с учётом уровня его систематического риска может быть рассчитан по формуле:

![]()

![]()

где Dj - общий уровень дохода по инвестиционному проекту с учётом его систематического риска;

А - уровень дохода по безрисковым операциям;

R - средний уровень дохода на инвестиционном рынке;

- бета-коэффициент, характеризующий уровень систематического риска по инвестиционному проекту.

Сопоставлением расчётных значений уровня риска и ожидаемого дохода по инвестиционному проекту устанавливается, насколько компенсируется инвестиционный риск.

Оптимизация потерь от рисков осуществляется классическими методами:

Лапласса;

Вальда;

Сэвиджа;

Гурвица.

При этом специалистам по риску (риск менеджерам) приходится решать следующие основные проблемы:

обнаружение областей повышенного риска;

оценка степени риска;

анализ имеющегося уровня риска;

разработка профилактических мер по предупреждению риска;

осуществление необходимых действий по снижению риска;

принятие риска и подготовка к последствиям от него;

возмещение причинённого ущерба в результате наступления рискового события.

Снижение степени риска в наибольшей степени отвечает интересам цивилизованного предпринимательства и бизнеса, а потому, помимо оптимизации имеет несколько способов и приёмов, которые классифицируются так:

страхование;

создание резервов;

диверсификация;

установление лимитов.

Экономический эффект от снижения рисков выражается уменьшением финансовых потерь предприятия:

Эр = ∆Ф = П0 * P0 – Пi * Pi ,

Где Эр – экономический эффект от снижения рисков (руб.);

∆Ф – уменьшение финансовых потерь предприятия из-за рисков (руб.);

П0 – возможные финансовые потери от рисков в прошлом году (руб.);

P0 – вероятность финансовых потерь от рисков в прошлом году;

Пi – возможные финансовые потери от рисков в текущем году (руб.);

Pi – вероятность финансовых потерь от рисков в текущем году. 8. ЛИКВИДНОСТЬ ИНВЕСТИЦИЙ

В инвестиционной деятельности заметную роль играет ликвидность вложенных средств.

Ликвидность потенциальная способность инвестиций в короткое время и без существенных финансовых потерь трансформироваться в денежные средства.

Временная оценка ликвидности инвестиций производится в днях, необходимых для реализации на рынке того или иного объекта инвестирования.

По уровню ликвидности в целом различные объекты вложения средств делятся следующим образом:

Уровень ликвидности |

|

Высокий |

|

|

Депозитные вклады до востребования |

|

|

|

|

Котируемые ценные бумаги с коротким периодом обращения |

|

|

| |

|

|

Срочные депозитные вклады |

|

|

| | |

|

|

Слабо котируемые ценные бумаги с продолжительным периодом обращения |

|

|

| |

|

|

Оборудование, машины и механизмы |

|

|

| |

|

|

Недвижимость потребительского назначения (гаражи, квартиры, дачи) |

|

|

Низкий |

|

|

Здания и сооружения производственного назначения, включая незавершенное строительство |

Схема 12. Ликвидность отдельных видов инвестиций во времени