2. Условная максимизация

Этот способ также использует тот факт, что различные критерии обычно не равнозначны между собой. Здесь выделяется основной, главный критерий, а остальные рассматриваются как дополнительные, или сопутствующие.

Задача выбора, таким образом, формулируется как задача нахождения условного экстремума основного критерия:

x* = arg {max q1(x)|qi(x)=Ci}, (7)

xX

при условии, что дополнительные критерии остаются на заданных им уровнях. Так, рис. 1б иллюстрирует решение задачи

x* = arg {max q2(x)|q1(x)=C1},

xX

В некоторых задачах оказывается возможным или даже необходимым задавать ограничения на сопутствующие критерии не столь жестко как в (7). Например, если сопутствующий критерий характеризует стоимость затрат, то вместо фиксации затрат разумно задавать их верхний уровень, т.е. формулировать задачу с ограничениями типа неравенств:

На рис. 2 приведено решение задачи

x2* = arg {max q2(x)|q1(x) C1}.

xX

Н етрудно

увидеть, что здесь мы переходим к задаче

математического программирования

(линейного или нелинейного, в зависимости

от видаq2(x)).

етрудно

увидеть, что здесь мы переходим к задаче

математического программирования

(линейного или нелинейного, в зависимости

от видаq2(x)).

Этот метод, таким образом, использует концепцию разной значимости критериев и ограничений на критерии. В приведенных выше примерах различие между основным и дополнительными критериями выглядит слишком сильным. Возможен другой вариант этого метода - метод уступок.

Пусть частные критерии упорядочены в порядке убывания их важности. Возьмем первый из них и найдем наилучшую по этому критерию альтернативу. Из рис. 2 видно, что если самым важным является критерий q2 наилучшая альтернатива - это х2*, если же самым важным является критерий q1, то наилучшая альтернатива - х4. Затем определяется «уступка» qi, т.е. величина, на которую мы готовы уменьшить достигнутое значение самого важного критерия, чтобы за счет уступки попытаться увеличить значение следующего по важности критерия. На рисунке - альтернативы, полученные таким образом, изображены точками х3* и х5*.

3. Поиск альтернативы с заданными свойствами

Этот способ относится к случаю, когда значения частных критериев или их границы могут быть заданы, и задача состоит в том, чтобы (одно из двух):

1) найти альтернативу, удовлетворяющую эти требованиям;

2) если установлено, что такая альтернатива на множестве Х отсутствует, найти в Х альтернативу, которая подходит к поставленным целям более всего.

Характеристики решения такой задачи (сложность процесса вычислений, скорость сходимости, конечная точность) зависят от многих факторов.

Удобство

метода.

Здесь возможно задавать желательные

значения

![]() критерия как точно, так и в виде верхних

или нижних границ. Назначаемые таким

образом значения

критерия как точно, так и в виде верхних

или нижних границ. Назначаемые таким

образом значения![]() называют иногда«уровнями

притязаний»,

а точка их пересечения в р-мерном

пространстве критериев - целью, опорной

точкой, идеальной точкой. При этом важно

отметить следующее:

называют иногда«уровнями

притязаний»,

а точка их пересечения в р-мерном

пространстве критериев - целью, опорной

точкой, идеальной точкой. При этом важно

отметить следующее:

поскольку

уровни притязаний задаются без точного

знания структуры множества Х

в пространстве частных критериев,

целевая точка может оказаться как

внутри, так и вне Х.

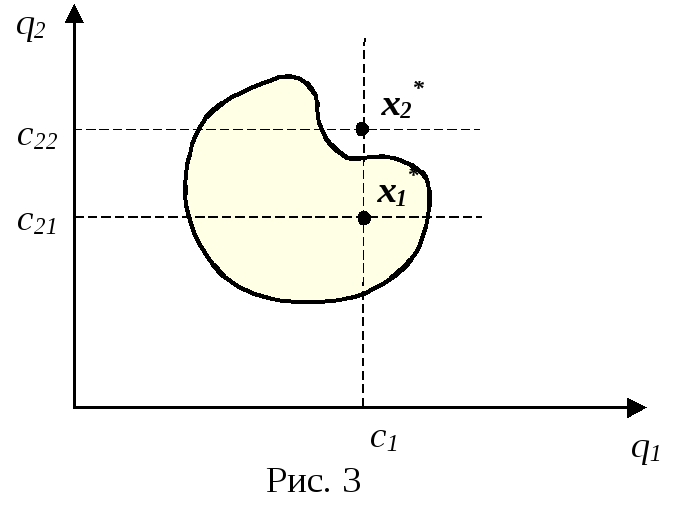

Это соответствует достижимой или

недостижимой цели. На рис.3 приведены

оба варианта - соответственно точки

х1*

и

х2*.

И дея

оптимизации состоит в том, чтобы, начав

с определенной альтернативы, приближаться

кх*

по некоторой траектории в пространстве

Х.

Для этого вводится числовая мера близости

между очередной альтернативой

х

и целью х*,

т.е. между векторами q(x)=(q1(x),q2(x),….qp(x))

и

дея

оптимизации состоит в том, чтобы, начав

с определенной альтернативы, приближаться

кх*

по некоторой траектории в пространстве

Х.

Для этого вводится числовая мера близости

между очередной альтернативой

х

и целью х*,

т.е. между векторами q(x)=(q1(x),q2(x),….qp(x))

и

![]() Количественно эта близость может быть

описана по-разному, например, расстояния

типа:

Количественно эта близость может быть

описана по-разному, например, расстояния

типа:

S(q,![]() )

= mini(qi

-

)

= mini(qi

-

![]() )+p+1

)+p+1![]() ,

(9)

,

(9)

i

где

считается, что qi

![]() , i

- коэффициенты, приводящие слагаемые к

одинаковой размерности и одновременно

учитывающие равную важность критериев.

p+1

учитывает

наше отношение к тому, что важнее -

увеличить близость к цели любого из

частных критериев или же суммарную

близость всех критериев к целевым

значениям.

, i

- коэффициенты, приводящие слагаемые к

одинаковой размерности и одновременно

учитывающие равную важность критериев.

p+1

учитывает

наше отношение к тому, что важнее -

увеличить близость к цели любого из

частных критериев или же суммарную

близость всех критериев к целевым

значениям.