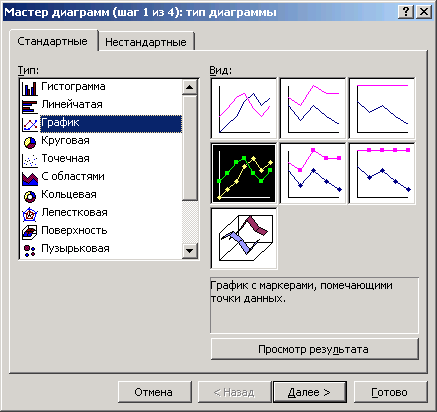

Порядок побудови графіків

1. Тримаючи натиснутою клавішу Ctrl, відмічаємо лівою клавішею миші необхідні для побудови графіків блоки комірок із числовими даними: D35:D44; M35:M44; N35:N44. При переході до іншого блоку комірок ліву клавішу миші відпускаємо.

Діалогове

вікно типів діаграм

Діалогове

вікно типів діаграм

2. На панелі інструментів наводимо курсор на значок Мастер диаграм і натискаємо ліву клавішу мишки. Відкривається перше діалогове вікно Мастер диаграм (шаг 1 из 4). У відкритому вікні вибираємо тип діаграм Точечная або График, також вибираємо його вид. Для переходу до наступного діалогового вікна натискуємо клавішу Далее>.

3. У діалоговому вікні Мастер диаграм (шаг 2 из 4) активізуємо позицію Подписи оси Х і відмічаємо курсором діапазон даних фактора Х (C35:C44). Натискаємо клавішу Далее>.

4. У діалоговому вікні Мастер диаграм (шаг 3 из 4) вводимо назви графіку і координати осей.

Натискаємо клавішу Далее>.

5. У діалоговому вікні Мастер диаграм (шаг 4 из 4) відмічаємо де помістити діаграму: на робочому аркуші, де проведені розрахунки; на окремому аркуші і клацаємо по книпці Готово.

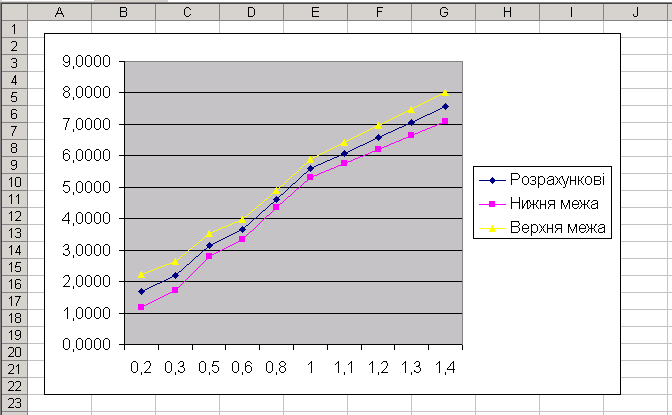

Після натиснення клавіші Готово на робочому аркуші з’являється графік.

Для редагування графіка (або його частин) необхідно навести на нього курсор і натиснути 2 рази на ліву клавішу мишки.

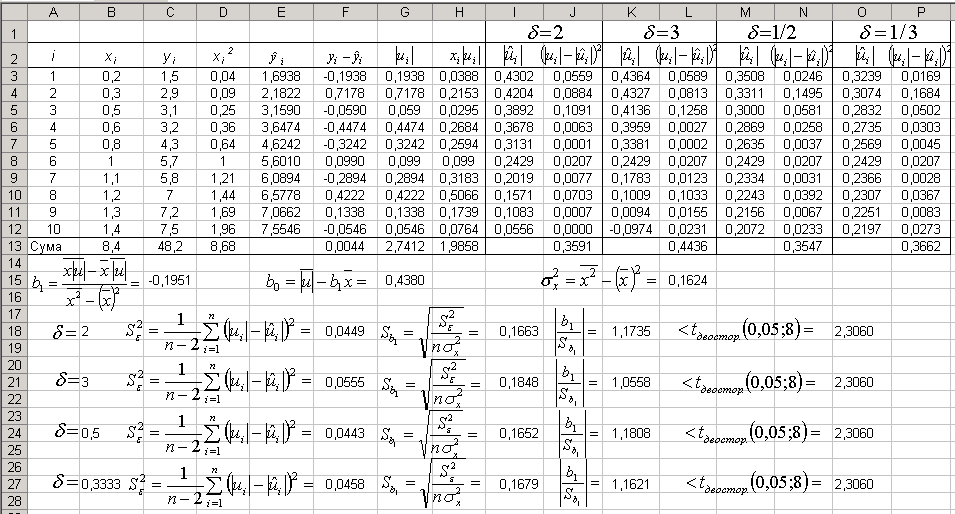

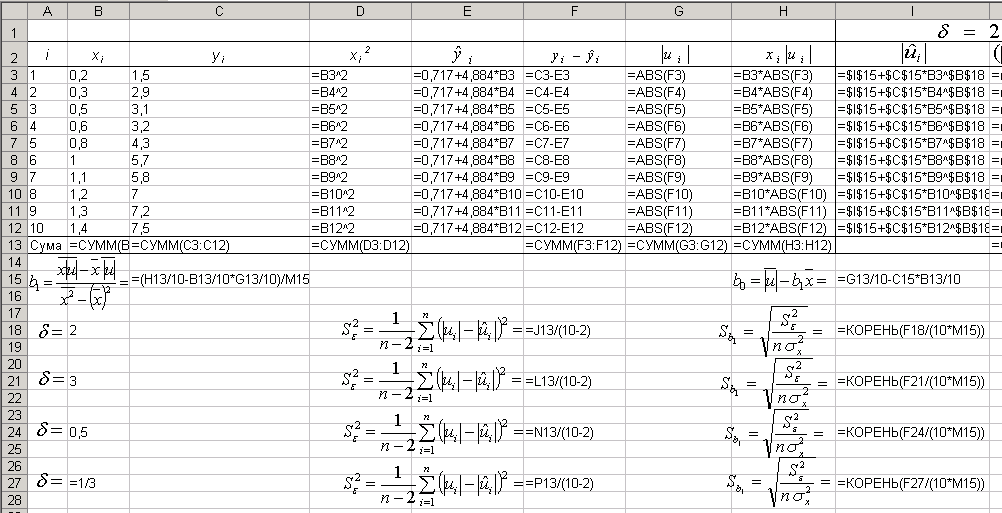

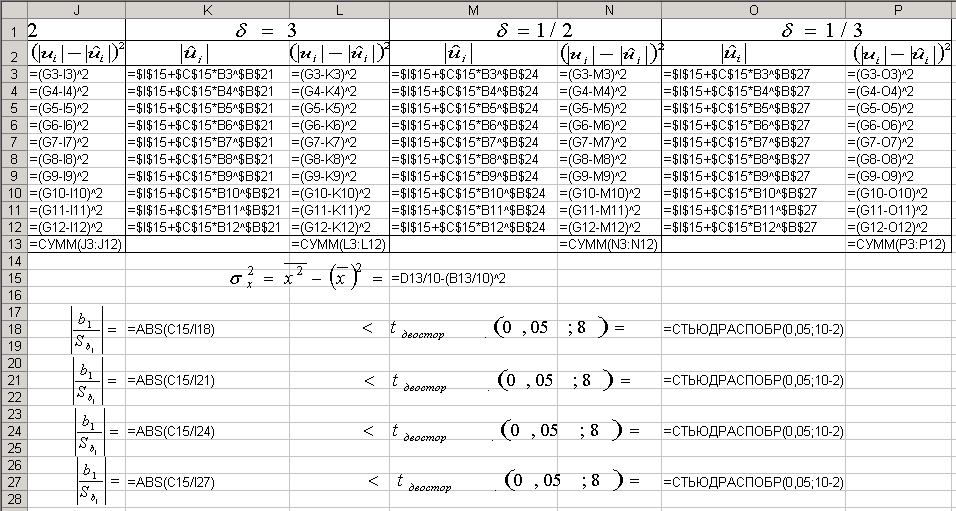

7) Для перевірити виконання передумови 2 на рівні значущості за тестом Гейзера потрібно виконати наступні обчислення:

В режимі формул дана таблиця має вигляд:

Продовження розрахункової таблиці:

В

комірках C15,

G15

знайдено МНК-оцінки

![]() та

та

![]() .

Точкову оцінку

.

Точкову оцінку

![]() невідомої дисперсії збурень

невідомої дисперсії збурень

![]() знайдено в комірці F18,

попередньо обчисливши величини

знайдено в комірці F18,

попередньо обчисливши величини

![]() в діапазоні I3:I12.

Для

цього у комірку I3

вводимо формулу

в діапазоні I3:I12.

Для

цього у комірку I3

вводимо формулу

![]() (=$G$15+$C$15*B3^$B$18)

з абсолютним посиланнями координат-параметрів

b0,

b1

та

(=$G$15+$C$15*B3^$B$18)

з абсолютним посиланнями координат-параметрів

b0,

b1

та

![]() і відносним

посиланням координати x1

(а саме B3).

Одержану формулу у комірці I3

копіюємо у блок I3:I12.

Для визначення значущості

і відносним

посиланням координати x1

(а саме B3).

Одержану формулу у комірці I3

копіюємо у блок I3:I12.

Для визначення значущості

![]() порівнюємо знайдені в комірках K18

та O18

величину

порівнюємо знайдені в комірках K18

та O18

величину

![]() та t-статистику

відповідно.

та t-статистику

відповідно.

За

аналогією проводимо обчислення для

значень

![]() ,

,

![]() ,

,

![]() .

Виявляється, що у всіх випадках коефіцієнт

регресії

незначущий, тобто для статистичних

даних задачі передумова 2 виконується.

.

Виявляється, що у всіх випадках коефіцієнт

регресії

незначущий, тобто для статистичних

даних задачі передумова 2 виконується.

Матрична форма мнк для оцінки параметрів множинної регресії

Допустимо,

що між показником

і

факторами х1,

х2

існує лінійна залежність

![]() ,

де

,

де

![]() ,

,

![]() .

.

Оцінки

параметрів вектора

шукатимемо за формулу

![]() .

.

Порядок знаходження оцінок параметрів регресії:

Знаходимо транспоновану матрицю в блоці по відношенню до матриці в блоці, використовуючи в категорії «Ссылки и массивы» вбудовану функцію ТРАНСП.

Знаходимо добуток матриць в виділеному блоці, використовуючи вбудовану математичну функцію МУМНОЖ (блок даних першої матриці; блок даних другої матриці).

Обернену матрицю

знаходимо в іншому виділеному блоці,

використовуючи вбудовану математичну

функцію МОБР.

знаходимо в іншому виділеному блоці,

використовуючи вбудовану математичну

функцію МОБР.Добуток матриць знаходимо, використовуючи вбудовану математичну функцію МУМНОЖ, виділивши перед тим масив, в якому буде знайдений добуток матриць.

Оцінки вектора знаходимо в виділеному для цього блоці, використовуючи вбудовану математичну функцію МУМНОЖ (блок даних матриці ; блок даних матриці ).

Для перевірки значущості параметрів регресії розрахуємо t-статистику кожного із параметрів за формулою

,

де

,

![]() ,

,

![]() — середньоквадратичне відхилення

статистичних даних від розрахункових.

— середньоквадратичне відхилення

статистичних даних від розрахункових.