8. Основы управления рисками в экономике

8.1. Риски в экономике. Оптимизация портфелей банка

Понятие риска. Деятельность человека в любой сфере связана с принятием решений. Нередки случаи, когда необходимо выбрать решение, и при этом известно о существовании угрозы потерять часть своих ресурсов или понести дополнительные расходы. В таких ситуациях говорят о рисках при проведении определенной финансовой политики.

Мера риска. Выбирая то или иное решение, часто руководствуются только величиной ожидаемого выигрыша. А между тем при принятии каждого решения существует определенный риск. Проблема выбора оптимального соотношения между риском и прибылью является одной из ключевых в экономической деятельности и, в частности, в управлении финансами.

Определение. Мерой риска финансового решения будем считать среднее квадратическое отклонение σ основного показателя этого решения.

Как правило, планирование в экономике осуществляется по совокупности предварительных оценок, в том числе по средним показателям параметров, которые заранее неизвестны достоверно (например прибыль) и могут меняться случайным образом. Отклонения принятых показателей от среднего уровня весьма нежелательны для лица, принимающего решение (ЛПР), так как это означает угрозу потери контроля. Чем меньше среднее квадратическое отклонение от среднего значения, тем стабильнее рыночная обстановка и больше вероятность успешного осуществления запланированного в рыночных условиях.

Наряду с этим одной из основных целей предпринимателя, т. е. ЛПР, является достижение максимально возможной прибыли. Таким образом ЛПР приходится решать две взаимно противоречащие задачи: получение максимального эффекта от деятельности на рынке при одновременной минимизации риска этой деятельности.

Определение. Полезность — это некоторое число, приписываемое ЛПР каждому возможному исходу.

В качестве полезности может выступать, например, сумма дохода или прибыли в каких-то единицах.

Пусть каждое событие состоит из совокупности некоторых исходов с определенными вероятностями. Тогда ожидаемая полезность события представляет собой вероятностное среднее или математическое ожидание. Напомним, что для дискретной случайной величины X, принимающей значения х1, х2,..., хn с соответствующими вероятностями р1, р2, …, рn, математическое ожидание и дисперсия (квадрат среднего квадратичного отклонения) рассчитываются по формулам

M(X)

=

=

,

D(X)

= M(X2)

−

,

D(X)

= M(X2)

−

,

σ =

,

σ =

.

(8.1)

.

(8.1)

На практике часто используют безразмерную величину риска σ / , измеряемую в процентах. При одинаковых или сравнимых по величине средних обычно выбирают то решение, при котором σ меньше.

Пример 8.1 Инвестиционной компании предлагаются три проекта, имеющие разные степени риска, с заданными реализациями поступлений денежных средств (табл. 8.1).

|

|

|

|

|

|

Таблица 8.1 |

|||||||||||

|

Проект 1 |

Проект 2 |

Проект 3 |

||||||||||||||

Вероятность события Сумма поступлений, млн |

руб. |

0,2 |

0,7 |

0,1 |

0,2 |

0,6 |

0,2 |

0,4 |

0,4 |

0,2 |

|||||||

30 |

40 |

50 |

40 |

60 |

80 |

60 |

70 |

110 |

|||||||||

Определить, какой проект следует выбрать (ответ обосновать). Введем дополнительно условие: у инвестиционной компании имеется долг банку в размере 70 млн руб., для погашения которого требуются средства.

Решение. В качестве ожидаемой полезности будем рассматривать ожидаемые суммы поступлений. Сначала рассчитаем средние величины — соответствующие математические ожидания дискретных случайных величин:

=

0,2

· 30 + 0,7 · 40 + 0,1 · 50 = 39;

2

= 60;

3

= 74.

=

0,2

· 30 + 0,7 · 40 + 0,1 · 50 = 39;

2

= 60;

3

= 74.

Затем по формулам (8.1) подсчитаем дисперсии и соответствующие средние квадратические отклонения, а также безразмерные риски. Получаем:

D(X1)

= 900·0,2 + 1600 0,7

+ 2500·0,1 – 1521 = 29; σ(Х1)

= 5,4; σ

/

=13,8

%;

0,7

+ 2500·0,1 – 1521 = 29; σ(Х1)

= 5,4; σ

/

=13,8

%;

D(X2)=160; σ(Х2) = 12,6; σ / =21,1 %;

D(X3)=344, σ(Х3) = 18,5; σ / =25,1 %.

Из решения видно, что первый проект обладает минимальным риском, однако ожидаемый доход тоже наименьший — 39 млн руб. против 74 млн руб. в третьем проекте. С увеличением ожидаемого дохода растет и риск, и в третьем проекте он почти в два раза превышает риск первого проекта. Если инвестор тяготеет к осторожности, то он будет склоняться к принятию первого проекта. Между тем на поведение инвестора часто оказывают воздействие конкретные финансовые обстоятельства. Так, при принятом нами дополнительном условии инвестор, наверняка, будет всерьез рассматривать возможное участие во втором и третьем проектах.

Пример 8.2. Компания производит продукцию с ограниченным сроком годности и поставляет ее контейнерами. Затраты на производство и транспортировку одного контейнера составляют 20 тыс. долл. Компания продает каждый контейнер за 40 тыс. долл. Если в течение срока годности продукция не продается, то она портится и компания не получает доход. Вероятности спроса на продукцию в течение срока годности в количестве 6, 7, 8 и 9 контейнеров равны соответственно 0,2; 0,3; 0,4; 0,1. Определить, сколько контейнеров нужно производить в течение срока годности.

Решение. Прибыль от каждого проданного контейнера составляет 20 тыс. долл.; от каждого непроданного контейнера компания несет убыток 20 тыс. долл. Составим таблицу прибыли для всех случаев продажи (табл. 8.2); это аналогия платежной матрицы. В последних четырех колонках указаны средняя прибыль, среднее квадратическое отклонение и безразмерное отклонение σ / как мера риска. Для расчетов числовых характеристик случайной величины X (прибыли от продажи продукции) используем формулы (8.1), где xk − прибыль в каждом случае, pk − соответствующая вероятность этой прибыли.

|

Таблица 8.2

|

||||||||

Количество произведенных контейнеров |

Спрос на контейнеры, тыс. долл. |

||||||||

6 p = 0,2 |

7 р = 0,3 |

8 р = 0,4 |

9 р = 0,1 |

|

D |

σ |

σ / % |

||

6 7 8 9 |

120 100 80 60 |

120 140 120 100 |

120 140 160 140 |

120 140 160 180 |

120 132 132 116 |

0 256 976 1344 |

0 16 31,2 36,7 |

0 12,1 23,7 31,6 |

|

Поясним расчет прибыли, например, в случае производства 8 контейнеров, а продажи только 6 из них. Доход от продажи 6 контейнеров составит 240 тыс. долл., а производство 8 контейнеров обойдется компании в 160 тыс. долл.; следовательно, прибыль составит 80 тыс. долл. Анализируя полученные результаты нетрудно прийти к следующему выводу, что оптимальным выбором является производство 7 контейнеров: средняя ожидаемая прибыль при этом составит 132 тыс. долл. при относительно невысоком среднем квадратическом отклонении (риск около 12,1 %). При производстве 8 контейнеров средняя ожидаемая прибыль не увеличивается, тогда как риск возрастает в два раза.

Выбор стратегии компании зависит от функции полезности ЛПР, а значит, от его склонности к риску в конкретной рыночной ситуации и финансового состояния компании на предстоящий период времени. Вариантом без риска является выпуск 6 контейнеров с ожидаемой прибылью 120 тыс. долл. Однако в этом случае высока вероятность (р = 0,8) неудовлетворенного спроса. Если компания не удовлетворяет спрос на рынке, то потребители начнут искать другого поставщика, и на рынке обязательно появятся конкуренты. Ситуация может измениться коренным образом (часть рынка сбыта отойдет к конкурентам). Говоря иначе, вариант выпуска 6 контейнеров может оказаться лишенным всякого риска только на коротком интервале времени.

С точки зрения соотношения «прибыль-риск» оптимальным выглядит второй вариант, т. е. выпуск 7 контейнеров: прибыль возрастает (по сравнению с вариантом без риска) на 10 % с относительно невысоким риском 12,1 %. Темнеменее назвать этот вариант абсолютно оптимальным нельзя. Если компании требуется закрепиться на рынке, то следует пойти на дополнительные затраты, и тогда необходимо выпускать 9 контейнеров даже с заметным повышением риска.

Оптимизация портфелей банка

Учет риска. Традиционная формулировка задачи оптимального планирования системы портфелей банка, распространенная в отечественной литературе, выглядит следующим образом. Требуется найти неизвестные векторы активов и пассивов банка соответственно

= (А1,

А2,

.... Аn)

и

= (А1,

А2,

.... Аn)

и

= (L1,L2,...,Lm),

(8.2)

= (L1,L2,...,Lm),

(8.2)

максимизирующие линейную форму прибыли системы портфелей:

Prf

(

,

)

=

−

−

→ max, (8.3)

→ max, (8.3)

где Ak — сумма инвестиций в отдельный тип активов в портфеле; Dk — доходность отдельного типа активов; k — индекс отдельного типа активов; n — число типов активов в портфеле; Li — сумма привлечения по отдельному типу обязательств в портфеле пассивов; Еi — процентные расходы по привлечению отдельного типа ресурсов; i — индекс отдельного типа пассивов; m — число типов пассивов в портфеле.

Для формулировки задачи математического программирования необходимо

к целевой функции (8.3) добавить условия (ограничения) на компоненты векторов (8.2), которые формируют допустимое множество.

Для упрощения рассуждений можно выделить в рамках сформулированной задачи направление управления только активами банка. Суть такого управления заключается в том, что нужно максимизировать целевую функцию

MA

= p

· fM

(rM,

rA,

rB,…,

)

→ max

дохода , (8.4)

)

→ max

дохода , (8.4)

где Ма — стоимость активов банка; р — абсолютный уровень цен; rM — ставка доходности денег; rA — ставка доходности актива А; rB — ставка доходности актива В и т. д.; — норма доходности от стоимости труднореализуемых активов банка (недвижимость, драгоценные металлы, антиквариат и т. п.). Активы А, В, ... — это ликвидные ценные бумаги (облигации, акции, векселя и т. д.).

Структура портфеля активов должна строиться таким образом, чтобы получить максимально возможную прибыль в конкретной ситуации на финансовом рынке. Эта конкретная ситуация определяет допустимое множество (на котором ищется максимум целевой функции дохода) в виде ограничений на комбинации переменных, входящих в формулу (8.3): балансовое, ликвидное и кредитное ограничения. В принципе, управление активами банка можно свести к традиционной задаче линейного программирования в случае линейности целевой функции (8.3) и формы ограничений. Однако при формировании портфеля активов необходимо решить еще одну задачу, имеющую противоположную цель — минимизация риска, т. е. на допустимом множестве ищется такое решение, чтобы помимо цели (8.4) целевая функция удовлетворяла условию

MA = p · fM (rM, rA, rB,…, ) → min риска. (8.5)

В приведенной постановке задачи оптимизации полагается, что риск фактически уже заложен в доходностях Di и ставках доходностей rA и rB, входящих соответственно в целевые функции (8.4) и (8.5). Кроме того, полагается, что описанные ограничения, формирующие допустимое множество (прежде всего это ограничения Банка России), гарантируют минимум риска.

Классический портфельный анализ. Начало портфельного анализа было положено в работах американского экономиста Г. Марковица в 1952 г. Он впервые предложил модель формирования оптимального портфеля и методы построения таких портфелей.

Ценные бумаги различных видов отличаются по доходности и степени надежности, и поэтому инвесторы вкладывают средства в ценные бумаги нескольких видов, стремясь достичь наилучшего соотношения риск-доходность. Принимая решение о приобретении набора ценных бумаг, инвестор должен иметь в виду, что доходность портфеля в предстоящий период владения неизвестна. Однако можно оценить предполагаемую доходность различных ценных бумаг исходя из некоторых предположений. Уровень доходности представляет собой случайную величину, основными характеристиками которой являются ожидаемое (или среднее значение) и среднее квадратическое отклонение. Последнюю характеристику предлагается использовать как меру риска. Инвестор старается максимизировать ожидаемую доходность и минимизировать риск, т. е. неопределенность.

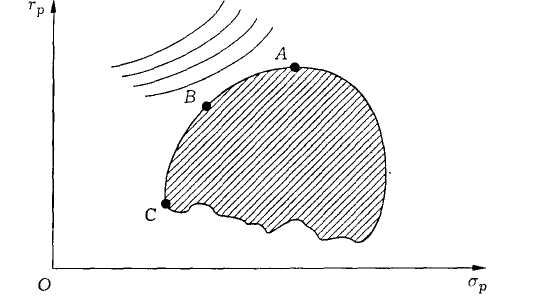

В методе выбора наиболее желательного портфеля, используются кривые безразличия. Иными словами, для инвестора существует функция полезности, зависящая от двух аргументов — ожидаемой доходности портфеля rp и среднего квадратического отклонения как меры риска σр:

u= u (rp, σр). (8.6)

Все портфели, лежащие на одной линии безразличия, или линии уровня функции (8.6)

u (rp, σр) = I, (8.7)

для инвестора равноценны. Линии безразличия отражают отношение инвестора к риску и доходности портфеля и представляют собой кривые в координатах σр − rp (рис. 8.1). Инвестор считает, что любой портфель, лежащий на той линии безразличия, которая выше и левее, более привлекателен, чем любой портфель, лежащий на той линии безразличия, которая ниже и правее. Ожидаемая доходность портфеля, состоящего из n ценных бумаг, равна

rp

=

,

(8.8)

,

(8.8)

где хi — доля начальной стоимости портфеля, инвестированная в i-й вид ценных бумаг, ri — ожидаемая доходность i-го вида ценных бумаг, n — количество видов ценных бумаг в портфеле.

|

Рис. 8.1 |

Среднее квадратическое отклонение портфеля σ (rp) вычисляется следующим образом. Дисперсия доходности портфеля — это дисперсия суммы случайных величин; как известно из теории математической статистики, эта величина равна ковариации:

D(rp)

= Cov ( )

=

)

=

Cov(ri,rj),

(8.9)

Cov(ri,rj),

(8.9)

где Cov(ri,rj) — ковариация ожидаемых доходностей i-й и j-й ценных бумаг, вычисляемая по формуле

Cov(ri,rj)

= μij

= μijσi

σj,

I,j

= 1,2,…,n,

(8.10)

= μijσi

σj,

I,j

= 1,2,…,n,

(8.10)

где μij — коэффициент корреляции между доходностями i-й и j-й ценных бумаг; D и σ — соответственно дисперсия и среднее квадратическое отклонение доходностей ценных бумаг. Как известно, — 1 < μij < 1. Формула для среднего квадратического отклонения портфеля имеет вид

σ

(rp)

=

.

(8.11)

.

(8.11)