Решение.

Таблица 3 – Динамика затрат организации

Объем выпуска, ед. |

Постоянные затраты, руб. |

Переменные затраты, руб. |

Валовые затраты, руб. |

Предельные затраты,руб. |

Предельный доход,руб. |

Выручка, руб. |

Валовая прибыль,руб. |

Q |

FC |

VC |

TC |

MC |

МP |

P |

ATP |

0 |

50000 |

0 |

50000 |

|

|

0 |

-50000 |

1000 |

50000 |

45000 |

95000 |

45 |

100 |

100000 |

5000 |

2000 |

50000 |

88000 |

138000 |

43 |

100 |

200000 |

62000 |

3000 |

50000 |

130000 |

180000 |

42 |

100 |

300000 |

120000 |

4000 |

50000 |

185000 |

235000 |

55 |

100 |

400000 |

165000 |

5000 |

50000 |

255000 |

305000 |

70 |

100 |

500000 |

195000 |

6000 |

50000 |

340000 |

390000 |

85 |

100 |

600000 |

210000 |

7000 |

50000 |

445000 |

495000 |

105 |

100 |

700000 |

205000 |

8000 |

50000 |

575000 |

625000 |

130 |

100 |

800000 |

175000 |

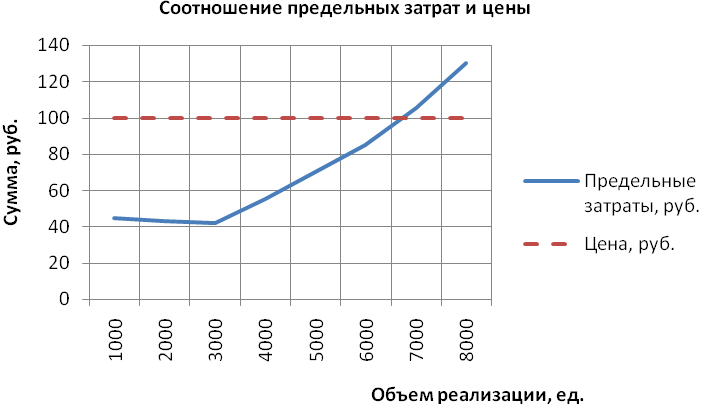

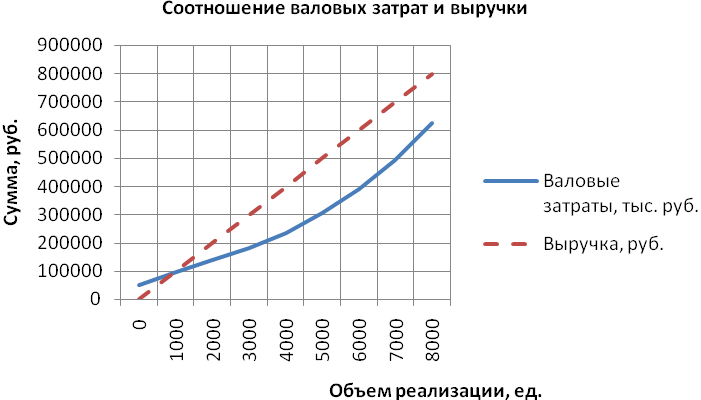

Фирме выгодно увеличивать объем продаж, пока предельные издержки не превышают предельный доход (цену). Т.е. до 6000 шт.

Наиболее выгодным считается объем продаж, при котором достигается наибольшее значение валовой прибыли., т.е. 6000 руб.

Учет затрат при принятии управленческих решений

Чтобы принять правильное решение, руководителю важно знать, какие затраты и выгоды оно за собой повлечет.

Процесс принятия управленческих решений предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего. Сравниваемые при этом затраты можно разбить на две группы: первые остаются неизменными при всех альтернативных вариантах, вторые – варьируются в зависимости от принятого решения.

Классификация затрат по возможности принятия решения

Релевантные (принимаемые в расчет при оценках) — затраты, которые отличаются по альтернативным вариантам.Эти затраты имеют отношение только к данной проблеме (отличающие одну альтернативу от другой), их величина зависит от принятого решения.

Нерелевантные — затраты, которые от принятого решения не зависят.

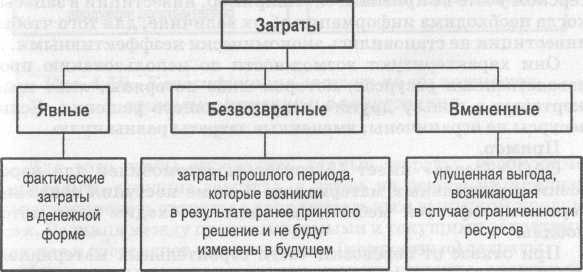

С целью принятия решения и планирования затраты классифицируют на явные, безвозвратные и вмененные.

Классификация затрат по возможности принятия решения и планирования

Явные (бухгалтерские) затраты — это выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров или услуг.

Явные затраты организации представляют собой денежные расходы на оплату труда, приобретение сырья и материалов, амортизацию основных фондов и другие расходы, необходимые для осуществления производства и реализации продукции. Они рассчитываются на основе финансовых отчетов.

Безвозвратные — затраты прошлого периода, которые возникли в результате ранее принятого решения и не будут изменены в будущем. Безвозвратные издержки при принятии решений в расчет не принимаются.

К безвозвратным затратам относят остаточную стоимость амортизируемого имущества, неликвиды.

Вмененные (воображаемые) — это затраты на использование какого-либо фактора производства, измеренные с точки зрения наилучшего их альтернативного использования.

Это затраты, выраженные в виде потери дохода, возникающие в результате отдачи предпочтения одному из нескольких возможных способов осуществления хозяйственной деятельности.

Вмененные издержки появляются, когда есть альтернативные варианты, и означают упущенную выгоду организации, которую она получила бы при выборе производства альтернативного товара по альтернативной цене на альтернативном рынке и т.д. Они учитываются при принятии решений.

Задача 1. В ООО «Мир» поступил заказ на изготовление теплицы, за которую покупатель готов заплатить 250 тыс. руб. На складе имеется материал, за который когда-то было заплачено 100 тыс. руб., но в связи с изменением технологии выяснилось, что для собственного производства эти материалы малопригодны.Стоимость обработки материала 200 тыс. руб.Какое решение должен принять менеджер?