Задача 1.

Автотранспортное предприятие ООО «Автомобилист» осуществляет перевозки грузов юридическим и физическим лицам, используя собственный грузовой автотранспорт.

Автотранспортное предприятие ООО «Автомобилист» состоит из администрации и основных служб:

эксплуатационной — организует и осуществляет перевозки грузов и пассажиров в соответствии с установленными планами и заданиями.

технической — обеспечивает техническую готовность автомобилей к работе на линии, возглавляется главным инженером.

обслуживающей — обеспечивает производство энергоресурсами, информационным обслуживанием, уборку помещений и территории, контролирует качество технического обслуживания и ремонта.

Техническая служба включает следующие подразделения:

производственно-вспомогательные цехи или участки(агрегатный, слесарно-механический, электротехнический, аккумуляторный, топливной аппаратуры, ремонта холодильных установок, шиномонтажный, кузнечно-рессорный, мойки и смазки, сварочный, медницкий, кузовной, малярный);

зону текущего ремонта;

зону первого технического обслуживания;

зону второго технического обслуживания;

зону ежедневного осмотра.

К обслуживающей службе относятся:

гараж-стоянка;

АЗС;

контрольно-технический пункт.

На балансе ООО «Автомобилист» имеются административное здание, производственный цех, здания КПП, котельной, технического ремонта, крытая стоянка, машины и оборудование (2 цистерны, емкость, насос, котел водяной, гидравлический подъемник), автоцистерна, легковой и грузовой автотранспорт.

Требуется:

Проклассифицировать нижеперечисленные затраты по экономическим элементам, используя следующие сокращения:

М – материальные затраты;

ОТ – затраты на оплату труда;

СН – затраты на социальные нужды;

А – амортизация;

П – прочие затраты.

Проклассифицировать нижеперечисленные затраты по статьям калькуляции, используя следующие сокращения:

СМ - сырье и материалы;

ВО - возвратные отходы;

ПИ - покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

ТЭ - топливо и энергия на технологические цели;

ЗП - заработная плата производственных рабочих;

ОСН - отчисления на социальные нужды;

ОПР – общепроизводственные расходы;

ОХР – общехозяйственные расходы;

Б – потери от брака;

РП – расходы на продажу.

Определить, в себестоимость какого вида (технологическую, цеховую, производственную или полную) включаются нижеперечисленные затраты.

Решение:

Виды затрат |

Классификация по экономическим элементам |

Классификация по статьям калькуляции |

Отношение к технологическому процессу (виду себестоимости) |

|

ОТ |

ЗП |

технологическая |

|

М |

ПИ |

технологическая |

|

М |

ОПР |

цеховая |

|

ОТ |

ЗП |

технологическая |

|

ОТ |

ЗП |

технологическая |

|

П |

ОХР |

производственная |

|

ОТ |

ЗП |

технологическая |

|

П |

ОХР |

производственная |

|

М |

ОХР |

производственная |

|

М |

ОПР |

цеховая |

|

ОТ |

ЗП |

технологическая |

|

П |

ОХР |

производственная |

|

СН |

ОСН |

технологическая |

|

ОТ |

ОПР |

цеховая |

|

П |

ОХР |

производственная |

|

П |

ОХР |

производственная |

|

П |

ОХР |

производственная |

|

М |

ТЭ |

технологическая |

|

М |

ТЭ |

технологическая |

|

ОТ |

ОПР |

цеховая |

|

А |

ОПР |

цеховая |

|

П |

ОХР |

производственная |

|

ОТ |

ОХР |

производственная |

|

П |

РП |

полная |

|

А |

ОХР |

производственная |

|

СН |

ОХР |

производственная |

|

М |

ОПР |

цеховая |

|

ОТ |

ОПР |

цеховая |

|

М |

ТЭ |

технологическая |

|

ОТ |

ЗП |

технологическая |

|

П |

ОХР |

производственная |

|

П |

РП |

полная |

|

СН |

ОПР |

цеховая |

|

П |

ОХР |

производственная |

|

М |

ОПР |

цеховая |

|

М |

ОПР |

цеховая |

|

М |

ОПР |

цеховая |

|

П |

ОХР |

производственная |

|

П |

ОПР |

цеховая |

|

М |

ОХР |

производственная |

Соотношение затрат и результатов деятельности предприятия

Для принятия решений и планирования нужна информация о затратах и их поведении. По отношению к объему производства затраты делятся на постоянные и переменные.

На данных о постоянных и переменных затратах базируется большинство расчетов по обоснованиюуправленческих решений, связанных с планированием объемов деятельности и оптимизацией ассортимента продукции, установлением цены на продукцию, выбором оборудования и др.

Постоянные затраты (FC – fixedcost) — это затраты, которые остаются практически неизменными в течение отчетного периода, их абсолютная величина не зависит от изменения объема выпуска продукции и деловой активности предприятия.

Примерами постоянных затрат могут быть расходы на заработную плату управленческого персонала, на содержание зданий, амортизационные отчисления помещений заводоуправления, услуги связи, командировочные расходы, затраты на рекламу, консультационные, аудиторские и информационные услуги, на подготовку и повышение квалификации кадров, другие управленческие расходы.

Номенклатура постоянных затратне может быть единой для всех отраслей промышленности и должна уточняться с учетом специфики предприятия, состава затрат на производство и порядка их отнесения на себестоимость продукции. Примерный перечень таких затрат в течение месяца, исходя из действующей на многих предприятиях номенклатуры статей калькуляции, приведен в таблице1.

Таблица 1Состав постоянных расходов в себестоимости промышленной продукции

Статьи калькуляции |

Условно-постоянные расходы |

I. Сырье и материалы |

1. Расходы на содержание специальных заготовительных контор, складов и агентств, организованных в местах заготовок |

2. Расходы на командировки, связанные с заготовкой материалов |

|

П. Топливо и энергия на технологические цели |

Топливо и энергия на разогрев печей и другого технологического оборудования |

III. Основная заработная плата производственных рабочих |

1. Заработная плата основных производственных рабочих с повременной оплатой труда в пределах нормальной продолжительности смен |

2. Повременная заработная плата вспомогательных рабочих основных производств за установленное время |

|

IV. Дополнительная заработная плата производственных рабочих |

Доплаты и выплаты рабочим-сдельщикам и повременщикам: |

а) оплата льготных часов подросткам; |

|

б) оплата перерывов в работе кормящих матерей; |

|

в) оплата времени выполнения государственных и общественных обязанностей |

|

V. Отчисления на все виды социального обеспечения |

Отчисления на страхование и социальное обеспечение по установленным нормам от суммы основной и дополнительной заработной платы производственных рабочих, относящейся к постоянным расходам |

VI. Расходы на подготовку и освоение производства |

|

VII. Расходы на содержание и эксплуатацию оборудования |

1. Амортизация оборудования и транспортных средств |

2. Текущий ремонт и содержание оборудования и транспортных средств |

|

VIII. Общецеховые расходы |

I. Содержание аппарата управления цехом и прочего цехового персонала (кроме премиальных выплат) |

2. Амортизация зданий, сооружений и инвентаря |

|

3. Содержание и текущий ремонт зданий, сооружений и инвентаря |

|

4. Расходы на испытания, опыты и исследования, рационализацию и изобретательство |

|

5. Расходы по охране труда |

|

IX. Общезаводские расходы |

1. Заработная плата с отчислениями на социальное страхование аппарата управления предприятием и общезаводского персонала |

2. Расходы на командировки и перемещения |

|

3. Содержание пожарной, военизированной и сторожевой охраны |

|

4. Отчисления на содержание вышестоящих организаций |

|

5. Амортизация, содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского назначения |

|

6. Расходы на испытания, опыты и исследования, рационализацию и изобретательство общезаводского характера |

|

7. Расходы на охрану труда |

|

8. Расходы на организованный набор рабочей силы и подготовку кадров |

|

9. Налоги, сборы и другие обязательные отчисления и расходы |

|

10. Прочие административно-управленческие и общехозяйственные расходы |

|

X. Прочие производственные расходы |

1. Отчисления или расходы на научно-исследовательские и опытные работы |

2. Содержание персонала, обеспечивающего обслуживание и ремонт продукции в пределах установленного гарантийного срока |

|

3. Затраты на стандартизацию и сертификацию продукции |

Удельные постоянные затраты — это средняя величина постоянных затрат в расчете на единицу продукции (работ, услуг), получаемая в результате деления общей суммы постоянных расходов данного периода на число единиц измерения объема производства или продаж в этом же периоде.

Характер поведения удельных постоянных затрат (AFC) существенно иной, чем их абсолютной суммы:

![]() ,

,

где FС – постоянные затраты;

Q – объем производства (продаж).

Постоянные затраты на единицу продукции представляют собой переменную величину, существенно влияющую на себестоимость единицы изделий, товаров, услуг. Если постоянные расходы отчетного периода 60 000 руб., а переменные затраты на единицу 20 руб., то себестоимость одного выпущенного изделия будет равна 60 020 руб. Если выпустить 1000 изделий,себестоимость составит 80 руб. [(60 000 + 20 × 1000) : 1000], а при изготовлении 10 000 единиц — всего 26 руб. [(60 000 + 20×10 000) : 10 000].

В системе координат график абсолютной суммы постоянных расходов представляет собой прямую, параллельную оси абсцисс, а кривая постоянных затрат в расчете на единицу объема производства — гиперболу (рис. 2.2).

Переменные(VC – variablecost)— затраты, которые возрастают или уменьшаются пропорционально объему производства продукции, их размер находится в прямолинейной зависимости от объема производства, они зависят от деловой активности организации.

Пропорциональные — затраты, изменяющиеся равномерно относительно роста объема производства, то есть относительное изменение затрат равно относительному изменению объема или загрузки.

К пропорциональным расходам относят затраты на сырье, основные материалы, полуфабрикаты, заработную плату основных производственных рабочих при сдельной оплате труда, преобладающую часть затрат топлива и энергии на технологические цели, расходы на тару и упаковку изделий. Они изменяются прямо пропорционально увеличению или уменьшению количества изготовленной (реализованной) продукции.

Прогрессивные затраты растут быстрее, чем увеличивается объем производства, то есть быстрее деловой активности предприятия.

Дегрессивные затраты растут медленнее, чем объем производства, то есть их темпы роста отстают от темпов роста деловой активности организации.

Регрессивные затраты сокращаются в абсолютном выражении, несмотря на рост объема производства.

Условно-постоянные затраты — это затраты растущие скачкообразно, то есть при определенном объеме выпуска эти затраты остаются постоянными, а при его изменении резко возрастают.Например, для увеличения количества выпускаемой продукции в цехе необходимо установить еще один станок, но одновременно с ростом объема производства увеличатся постоянные расходы за счет амортизационных отчислений на станок.

Условно-переменные затраты также меняются в зависимости от изменения деловой активности организации, но в отличие от переменных затрат эта зависимость не является прямой.

К ним относятся следующие виды расходов:

а) затраты на сырье и основные материалы, технологическое топливо и энергию, оплату труда производственных рабочих и отчисления на социальные нужды;

б) пусковые расходы, списываемые на себестоимость продукции пропорционально объему производимой продукции и т.д.

Например, ежемесячная плата за телефон включает две составляющих: постоянную часть — абонентскую плату и переменную — междугородние переговоры.

Постоянные и переменные затраты в совокупности образуют валовые затраты(TC – totalcost).

Таким образом, валовые затраты в общем виде могут быть представлены формулой:

![]() ,

,

где TC — валовые затраты, руб.;

FС – постоянные затраты;

AVC — переменные затраты в расчете на единицу продукции (удельные переменные затраты), руб.;

Q – показатель, характеризующий деловую активность организации (объем производства продукции, оказанных услуг, продаж и др.) в натуральных единицах измерения.

На основе показателя валовых издержек можно рассчитать средние затраты на выпуск единицы продукции и предельные маржинальные расходы, или дополнительные затраты, связанные с изменением количества выпускаемых изделий (услуг).

Чтобы получить средние затраты, нужно валовые издержки определенного периода разделить на количество продукции в этом периоде.

Предельные затраты находят путем вычитания валовых затрат при увеличении объема продукции на единицу или прямым счетом.

На практике предельные расходы чаще всего определяют путем сопоставления валовых затрат при разных объемах производства или продажи и деления полученной разности на изменение этого объема:

![]() ,

,

где ΔТС – изменение валовых издержек;

ΔQ – изменение объема производства (продаж).

Для оценки эффективности предельных затрат вводят понятие предельного дохода. Он равен дополнительному доходу от продажи еще одной единицы товара. Если реализация осуществляется по неизменным ценам, предельный доход равен этой цене. Но поскольку в условиях рынка цена формируется под воздействием спроса и предложения и при увеличении количества предложения обычно снижается, предприниматель должен знать, в какой мере он может пойти на такое снижение и с какого объема продаж. Предельный доход в расчете на единицу продукции, как правило, меньше ее цены и уменьшается с ее снижением.

Задача 1. Определите, какие из указанных в таблице 1 затрат консервного комбината являются постоянными, а какие – переменными.

Решение.

Виды затрат |

Постоянные |

Переменные |

Отопление тарного цеха |

ü |

|

Амортизация расфасовочного автомата |

ü |

|

Стоимость производственного сырья |

|

ü |

Расходы на рекламу консервов |

ü |

|

Электроэнергия, потребляемая станками |

|

ü |

Расходы на текущий ремонт насоса |

ü |

|

Заработная плата администрации |

ü |

|

Затраты на упаковку готовой продукции |

|

ü |

Аренда офиса |

ü |

|

Расходы на уборку и дезинфекцию помещений |

ü |

|

Задача 2. По данным таблицы 2:

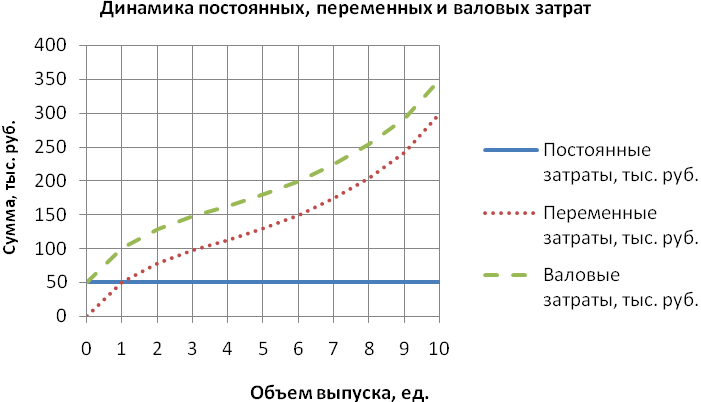

рассчитать величину валовых затрат, средних постоянных затрат, средних переменных затрат, средних валовых затрат и предельных затрат;

изобразить на одном графике динамику постоянных, переменных и средних затрат;

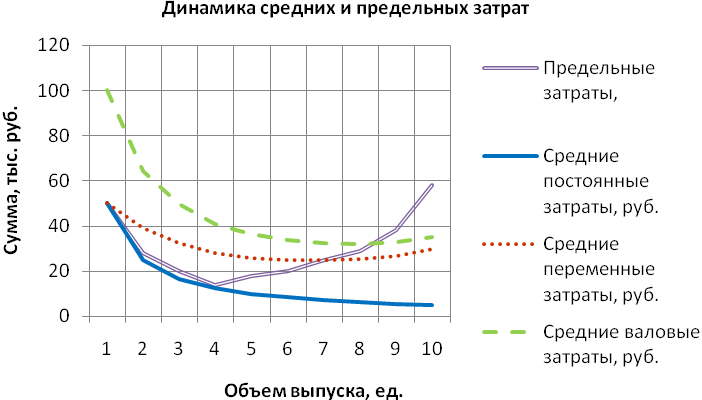

изобразить на одном графике динамику средних (постоянных, переменных, валовых) затрат и предельных затрат;

указать, в каких интервалах значений объемов производства переменные затраты являются дегрессивными, пропорциональными и прогрессивными.

Решение.

1.

Объем выпуска, ед. |

Постоянные расходы, тыс. руб. |

Переменные издержки, тыс. руб. |

Валовые расходы, тыс. руб. |

Предельные издержки, тыс. руб. |

Средниепостоянныерасходы,руб. |

Средние переменные расходы, руб. |

Средниеваловыерасходы,руб. |

Q |

FC |

VC |

TC |

MC |

AFC |

AVC |

ATC |

0 |

50 |

0 |

50 |

|

|

|

|

1 |

50 |

50 |

100 |

50 |

50,00 |

50,00 |

100,00 |

2 |

50 |

78 |

128 |

28 |

25,00 |

39,00 |

64,00 |

3 |

50 |

98 |

148 |

20 |

16,67 |

32,67 |

49,34 |

4 |

50 |

112 |

162 |

14 |

12,50 |

28,00 |

40,50 |

5 |

50 |

130 |

180 |

18 |

10,00 |

26,00 |

36,00 |

6 |

50 |

150 |

200 |

20 |

8,33 |

25,00 |

33,33 |

7 |

50 |

175 |

225 |

25 |

7,10 |

25,00 |

32,14 |

8 |

50 |

204 |

254 |

29 |

6,25 |

25,50 |

31,75 |

9 |

50 |

242 |

292 |

38 |

5,55 |

26,89 |

32,44 |

10 |

50 |

300 |

350 |

58 |

5,00 |

30,00 |

35,00 |

2.

3.

4. Как видно из рисунка 2 в интервале от 0 до 5 ед. переменные затраты дегрессивные, поскольку удельные (средние) переменные затраты уменьшаются. В интервале от 6 до 7 ед. переменные затраты пропорциональные, поскольку удельные (средние) переменные затраты имеют одно и то же значение. В интервале от 8 до 10 ед. переменные затраты прогрессивные, поскольку удельные (средние) переменные затраты возрастают.

В условиях конкуренции изготовитель должен внимательно следить за средними переменными издержками, предельными расходами и средними валовыми затратами. Информация о средних переменных издержках нужна для решения вопроса, производить (покупать для перепродажи) данный товар или нет. Производить (покупать) товар следует тогда, когда средние переменные издержки ниже ранее имевшего место уровня или при достаточной ставке покрытия постоянных расходов.

Данные о величине предельных затрат используют при принятии решения о наилучшем, оптимальном для существующих условий объеме производства. Не всегда стремление максимально увеличить объем производства приводит к снижению себестоимости или средних валовых издержек изготовления и сбыта продукции. В рассмотренном примере 2.2 оптимальный объем производства - 9 ед. Начиная с десятого изделия, себестоимость продукции возрастает, а следовательно, эффективность ее выпуска и реализации снижается. Основная причина этого явления - рост предельных затрат. Средние валовые затраты по изделиям, реализуемым на рынке, определяют для того, чтобы вычислить сумму прибыли или убытка по каждому их виду, т.е. определить степень рентабельности отдельных товаров.

Задача 3. Предприятие продает свою продукцию по цене 100 руб. за шт. Постоянные затраты на производство составляют 50 000 руб. Переменные расходы имеют следующую зависимость:

Объем реализации, шт. |

Переменные затраты, руб. |

1000 |

45000 |

2000 |

88000 |

3000 |

130000 |

4000 |

185000 |

5000 |

255000 |

6000 |

340000 |

7000 |

445000 |

8000 |

575000 |

Требуется:

рассчитать величину валовых затрат, предельных затрат, выручки и валовой прибыли;

с помощью метода сопоставления предельных показателей определите, до какого значения фирме выгодно наращивать объем реализации;

с помощью метода сопоставления валовых показателей определите объем реализации, наиболее выгодный для фирмы.