2.3. Оценка результатов финансово-хозяйственной деятельности предприятия

В таблице 9 приведены основные финансовые результаты деятельности ООО «Стиль-Про» за рассматриваемый период (с 31 декабря 2008 г. по 31 декабря 2011 г.).

Таблица 9

Финансовые результаты ооо «Стиль-Про» за 2009-2011 г.Г.

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- годовая величина, тыс. руб. |

|||

2009 г. |

2010 г. |

2011 г. |

тыс. руб. (гр.4 - гр.2) |

± % ((4-2) : 2) |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1. Выручка от продажи товаров, продукции, работ, услуг |

59 |

2 190 |

4 053 |

+3 994 |

+68,7 раза |

2 101 |

2. Расходы по обычным видам деятельности |

29 |

2 144 |

4 037 |

+4 008 |

+139,2 раза |

2 070 |

3. Прибыль (убыток) от продаж (1-2) |

30 |

46 |

16 |

-14 |

-46,7 |

31 |

4. Прочие доходы |

– |

– |

– |

– |

– |

– |

5. Прочие расходы |

– |

21 |

27 |

+27 |

– |

16 |

6. Прибыль (убыток) от прочих операций (4-5) |

– |

-21 |

-27 |

-27 |

– |

-16 |

7. EBIT (прибыль до уплаты процентов и налогов) |

30 |

25 |

-11 |

-41 |

↓ |

15 |

8. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-6 |

-5 |

-5 |

+1 |

↑ |

-5 |

9. Чистая прибыль (убыток) отчетного периода (3+6+8) |

24 |

20 |

-16 |

-40 |

↓ |

9 |

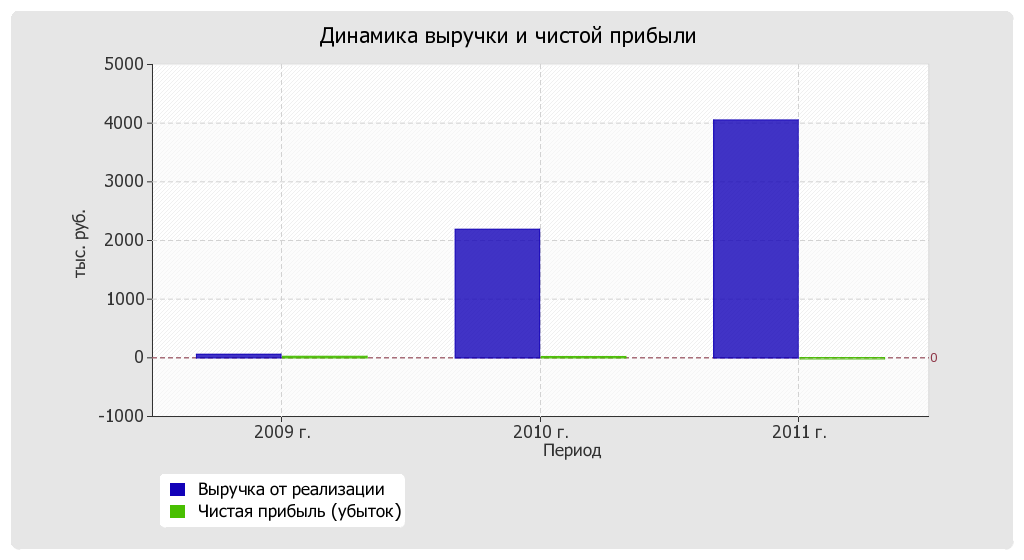

Годовая выручка за 2011 год равнялась 4 053 тыс. руб. В течение анализируемого периода имел место весьма значительный рост выручки – в 69 раз. За 2011 год прибыль от продаж равнялась 16 тыс. руб. За весь анализируемый период финансовый результат от продаж значительно снизился (на 14 тыс. руб., или на 46,7%). Изучая расходы по обычным видам деятельности, следует отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя «Управленческие расходы» за отчетный период в форме №2. Судя по отсутствию в бухгалтерской отчетности за последний отчетный период данных об отложенных налоговых активах и обязательствах, организация не применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль», что допустимо для субъектов малого предпринимательства.

Изменение выручки наглядно представлено ниже на графике 7.

Рис.7 Динамика выручки и чистой прибыли

Только первый показатель рентабельности за последний год, приведенный в таблице 10, имеет положительные значения, поскольку организацией за данный период получена прибыль от продаж. Однако в целом от финансово-хозяйственной деятельности получен убыток, что и обусловило отрицательное значение двух других показателей рентабельности.

Таблица 10